2016陕西省工程建设其他费用标准

- 格式:pdf

- 大小:2.89 MB

- 文档页数:53

陕西省住房和城乡建设厅转发住房和城乡建设部关于印发建筑安装工程工期定额的通知文章属性•【制定机关】陕西省住房和城乡建设厅•【公布日期】2017.04.12•【字号】陕建建发〔2017〕2号•【施行日期】2017.04.12•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】标准定额正文转发住房和城乡建设部关于印发建筑安装工程工期定额的通知陕建建发〔2017〕2号各设区市建设局(建委、规划局、市政局)、杨凌示范区规划局、西咸新区建设环保局、韩城市规划建设局、神木和府谷县住房和城乡建设局:现将《住房和城乡建设部关于印发建筑安装工程工期定额的通知》(建标[2016]161号)转发你们,并提出如下意见,请遵照执行:一、各地、各部门要认真执行《建筑安装工程工期定额》(以下简称“工期定额”),并按照“总说明”中所设定的特征条件和规则进行工程项目工期的确定。

二、各级建设行政主管部门及工程造价管理机构要加强对工期定额施行的监督管理。

要以招标文件编制与发承包合同约定为重点,加强对建设项目各方主体确定工程项目工期和执行工期定额行为的监督管理,及时纠正各种不规范行为,防止和杜绝因工期确定不科学、不合理而导致的工程质量和安全事故的发生。

三、为了广泛宣传并正确施行工期定额,省住建厅确定由陕西省建设工程造价管理协会牵头,聘请专家对各房地产开发企业、建筑施工企业、工程监理企业、招标代理和造价咨询企业以及相关的监管机构进行交底培训,使各企业和监管机构要积极选派技术人员参加,以便准确掌握工期定额的具体标准和内容,在工程项目建设过程中切实按工期定额要求组织施工。

附件:住房和城乡建设部关于印发建筑安装工程工期定额的通知陕西省住房和城乡建设厅2017年4月12日。

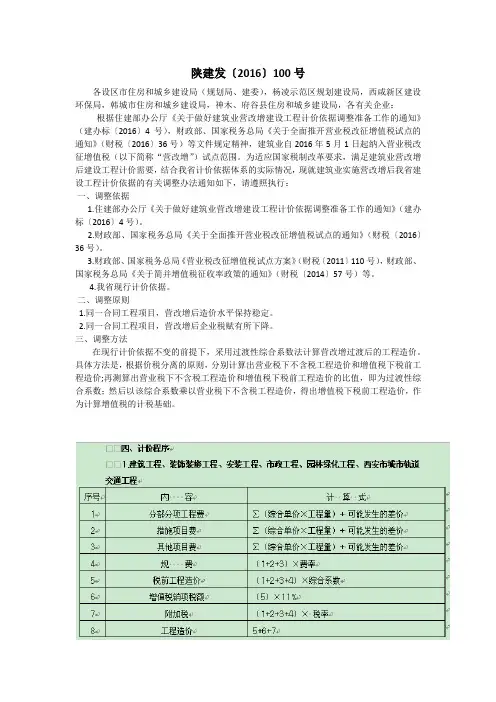

陕建发〔2016〕100号各设区市住房和城乡建设局(规划局、建委),杨凌示范区规划建设局,西咸新区建设环保局,韩城市住房和城乡建设局,神木、府谷县住房和城乡建设局,各有关企业:根据住建部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号),财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等文件规定精神,建筑业自2016年5月1日起纳入营业税改征增值税(以下简称“营改增”)试点范围。

为适应国家税制改革要求,满足建筑业营改增后建设工程计价需要,结合我省计价依据体系的实际情况,现就建筑业实施营改增后我省建设工程计价依据的有关调整办法通知如下,请遵照执行:一、调整依据1.住建部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)。

2.财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)。

3.财政部、国家税务总局《营业税改征增值税试点方案》(财税〔2011〕110号),财政部、国家税务总局《关于简并增值税征收率政策的通知》(财税〔2014〕57号)等。

4.我省现行计价依据。

二、调整原则1.同一合同工程项目,营改增后造价水平保持稳定。

2.同一合同工程项目,营改增后企业税赋有所下降。

三、调整方法在现行计价依据不变的前提下,采用过渡性综合系数法计算营改增过渡后的工程造价。

具体方法是,根据价税分离的原则,分别计算出营业税下不含税工程造价和增值税下税前工程造价;再测算出营业税下不含税工程造价和增值税下税前工程造价的比值,即为过渡性综合系数;然后以该综合系数乘以营业税下不含税工程造价,得出增值税下税前工程造价,作为计算增值税的计税基础。

六、实施时间及适用范围1.2016年5月1日(含)起,新开工的房屋建筑和市政基础设施工程应执行本《通知》规定。

新开工的工程是指《建筑工程施工许可证》注明的合同开工日期或虽未取得《建筑工程施工许可证》但发承包合同注明的开工日期(简称“开工日期”)在2016年5月1日以后的房屋建筑和市政基础设施工程。

陕建发〔2018〕84号陕西省住房和城乡建设厅关于调整陕西省建设工程计价依据的通知陕建发〔2018〕84号各设区市住房和城乡建设局(规划局、建委),西安市市政公用局,西安市地铁办,杨凌示范区住房和城乡规划建设局,西咸新区建设局,韩城市住房和城乡建设局,神木市住房和城乡建设局,府谷县住房和城乡建设局,各有关单位:为贯彻落实住房城乡建设部办公厅《关于调整建设工程计价依据增值税税率的通知》(建办标[2018]20号)精神,依据文件相关规定,经测算,现将我省建设工程计价依据调整办法通知如下,请遵照执行:一、计价程序1.建筑工程、装饰装修工程、安装工程、市政工程、园林绿化工程、西安市城市轨道交通工程序号内容计算式1分部分项工程费∑(综合单价×工程量)+ 可能发生的差价2措施项目费∑(综合单价×工程量)+ 可能发生的差价3其他项目费∑(综合单价×工程量)+ 可能发生的差价4规费(1+2+3)×费率5税前工程造价(1+2+3+4)×综合系数6增值税销项税额(5)×10%7附加税(1+2+3+4)×税率8工程造价5+6+72.市政设施维修养护工程3.仿古建筑工程:序号项目名称计算式合价其中备注人工费材料费机械费1项目直接费∑定额基价A B C D A=B+C+D 2高台增加费B×规定系数B1B13超高增加费B×规定系数B2B24差价E5直接费A+B1+B2+E A1B3B3=B+B1+B26其他直接费B3×费率A27企业管理费B3×费率A38利润B3×费率A49安全文明施工措施费(A1+A2+A3+A4)×费率A510规费(A1+A2+A3+A4+A5)×费率A611税前工程造价(A1+A2+A3+A4+A5+A6)×综合系数A712增值税销项税额A7×10%A813附加税(A1+A2+A3+A4+A5+A6)×税率A914工程造价A7+A8+A94.房屋修缮工程序号项目名称计算式合价备注以上按原费用定额规定计算1直接工程费B2间接费按原费用定额规定计算B13贷款利息按原费用定额规定计算B24利润按原费用定额规定计算B35差价按原费用定额规定计算B46养老保险统筹(B+B1+B2+B3+B4)x费率B57四项保险(B+B1+B2+B3+B4)x费率B68税前工程造价(B+B1+B2+B3+B4+B5+B6)×综合系数B79增值税销项税额B7×10%B810附加税(B+B1+B2+B3+B4+B5+B6)×税率B911工程造价B7+B8+B9A5.附加税指城市维护建设税、教育费附加、地方教育费附加三项,税率如下:二、综合系数经测算,各专业的综合系数如下。

造价文件汇编(陕西)目录陕建价发〔2007〕22号 (1)陕建价发〔2009〕199号 (7)陕建发〔2012〕235号 (9)陕建发〔2012〕340号 (10)汉市建规发〔2016〕46号 (11)陕建发〔2016〕100号 (13)陕建发〔2017〕270号 (22)陕建价发〔2007〕22号关于贯彻《陕西省建设厅关于调整房屋建筑和市政基础设施工程工程量清单计价安全文明施工措施费及综合人工单价的通知》有关规定的通知各设区市建设工程造价管理站、杨凌示范区造价管理站、各有关单位:为正确理解与贯彻《陕西省建设厅关于调整房屋建筑和市政基础设施工程工程量清单计价安全文明施工措施费及综合人工单价的通知》(陕建发[2007]232号)文件的有关规定,现作如下说明:1.依法可以不招标的房屋建筑工程、市政基础设施工程,业主不采用工程量清单计价模式时,2008年1月1日起应参照2004年《陕西省建筑装饰工程消耗量定额》、《陕西省安装工程消耗量定额》、《陕西省市政园林绿化工程消耗量定额》及其配套的《价目表》、《参考费率》编制工程预结算,综合人工单价调整后,调增部分列入差价。

其计价计费程序如下:(1)一般土建工程、机械土石方工程、桩基工程、装饰工程的计费程序见附表一。

(2)安装工程、人工土石方工程、市政(安装)工程、园林绿化工程的计费程序见附表二。

(3)市政(建筑)工程的计费程序见附表三。

(4)附表中有关术语的含义:定额项目费指消耗量定额中有列项(或补充列项),构成工程实体项目费的合计。

定额工程费指定额项目费和相应的管理费、利润、风险因素的合计。

定额措施项目费指消耗量定额中有列项(或补充列项),发生于该工程施工准备和施工过程中技术、生活、安全、环境保护等方面非本工程实体项目费用的合计。

2.依法可以不招标,实行了定额计价,合同约定执行国家调价政策,且以1999年《陕西省建筑工程综合概预算定额》、2001年《全国统一安装工程预算定额陕西省价目表》、2001年《全国统一市政工程预算定额陕西省价目表》及其配套《费用定额》计价的工程,2008年1月1日以后完成的工作量中的安全文明施工措施费及综合人工单价按原合同约定的计费程序执行新标准,综合人工单价调整后,其调增部分列入差价。

陕西省人民政府办公厅关于全面治理拖欠农民工工资问题的实施意见正文:----------------------------------------------------------------------------------------------------------------------------------------------------陕西省人民政府办公厅关于全面治理拖欠农民工工资问题的实施意见陕政办发〔2016〕28号各市、县、区人民政府,省人民政府各工作部门、各直属机构:为认真贯彻落实《国务院办公厅关于全面治理拖欠农民工工资问题的意见》(国办发〔2016〕1号),切实解决拖欠农民工工资问题,经省政府同意,结合我省实际,提出如下实施意见:一、依法规范企业劳动用工管理(一)实行农民工实名制管理。

在工程建设领域,施工总承包企业与建设单位(业主)签订施工合同后需要分包的,应当依法将工程分包给具有合法证照和资质的劳务或分包企业,并在合同中约定双方对农民工服务管理和工资支付的义务,分包企业不得再将工程转包给不具备用工主体资格的组织和个人。

分包企业必须通过合法渠道和方式直接招聘农民工,建立农民工名册,留存每名农民工身份证和职业资格证书复印件,与每名农民工依法签订劳动合同,具体约定每月工资的核算办法和标准、支付时间、支付方式等事项,直接服务管理到每名农民工。

(二)进一步夯实企业责任。

施工总承包企业在每个施工项目部都要配备专职农民工管理人员,对分包企业招聘农民工、与农民工签订劳动合同、支付农民工工资等事项进行日常监督,准确掌握分包企业招用农民工的具体情况和工资支付情况,分包企业要逐月把农民工名册、每名农民工的身份证和职业资格证书复印件送施工总承包企业项目部;施工总承包企业和分包企业要及时登记管理好劳动合同、考勤记录以及农民工工资支付凭证等,在项目竣工后至少保存3年备查。

二、落实工资支付主体责任(三)明确工资支付和清偿主体责任。

【最新精选】陕西工程量清单计价费率(2016)陕西省建设工程工程量清单计价费率陕西省住房和城乡建设厅(2009)说明根据《陕西省建设工程造价管理办法》(陕西省人民政府令第133号)、《陕西省建设工程工程量清单计价规则(2009)》(以下简称《09规则》),在2004年颁发的《陕西省建筑工程、安装工程、装饰工程、市政工程、园林绿化工程参考费率》的基础上,编制了《陕西省建设工程工程量清单计价费率》(以下简称“计价费率”)。

一、计价费率的项目组成计价费率的项目组成、企业管理费、利润、以费率计取的措施费和税金组成。

(一)规费。

内容包括1、社会保障保险(1)养老保险(劳保统筹基金);(2)失业保险;(3)医疗保险;(4)工伤保险;(5)残疾人就业保险;(6)女工生育保险。

2、住房公积金3、危险作业意外伤害保险(二)企业管理费(三)利润(四)以费率计取的措施费。

内容包括:1、安全文明施工措施费(1)安全文明施工费;(2)环境保护费(含工程排污费);(3)临时设施费2、冬雨季、夜间施工措施费3、二次搬运4、测量放线、定位复测、检测试验费(五)税金二、计价费率的适用范围计价费率适用于房屋建筑、市政基础设施新建、扩建工程。

各专业适用范围如下:(一)建筑工程1、人工土石方工程:人工施工的土石方工程。

2、机械土石方工程:机械施工的土石方及强夯工程3、桩基工程:机械施工各种砼预制桩、钢板桩及各类灌注桩、挤密桩、震冲桩、深层搅拌喷粉(浆)桩等桩基工程。

4、一般土建工程:不含人工土石方、机械土石方及桩基工程。

(二)装饰装修工程(三)安装工程(四)市政工程1、市政工程(土建):市政工程的道路、桥涵、隧道、排水工程、以及土石方【包括市政工程(安装)项目的土石方】工程。

2、市政工程(安装):市政工程的给水、燃气、集中供热、路灯工程。

(五)园林绿化工程三、计价费率的基期综合人工单价建筑工程、安装工程、市政工程、园林绿化工程的基期综合人工单价为42元/工日,装饰工程为50元/工日。

【通知】陕建发〔2018〕84号陕西省住房和城乡建设厅关于调整陕西省建设工程计价依据的通知陕建发〔2018〕84号陕西省住房和城乡建设厅关于调整陕西省建设工程计价依据的通知各设区市住房和城乡建设局(规划局、建委),西安市市政公用局,西安市地铁办,杨凌示范区住房和城乡规划建设局,西咸新区建设局,韩城市住房和城乡建设局,神木市住房和城乡建设局,府谷县住房和城乡建设局,各有关单位:为贯彻落实住房城乡建设部办公厅《关于调整建设工程计价依据增值税税率的通知》(建办标[2018]20号)精神,依据文件相关规定,经测算,现将我省建设工程计价依据调整办法通知如下,请遵照执行:一、计价程序1.建筑工程、装饰装修工程、安装工程、市政工程、园林绿化工程、西安市城市轨道交通工程序号内容计算式1 分部分项工程费∑(综合单价×工程量)+ 可能发生的差价2 措施项目费∑(综合单价×工程量)+ 可能发生的差价3 其他项目费∑(综合单价×工程量)+ 可能发生的差价4 规费(1+2+3)×费率5 税前工程造价(1+2+3+4)×综合系数6 增值税销项税额(5)×10%7 附加税(1+2+3+4)×税率8 工程造价5+6+72.市政设施维修养护工程序号项目名称计算式合价其中备注人材机工费料费械费1 项目直接费∑定额基价 A B C D A=B+C+D2 差价 E3 直接费A+E A14 其他直接费(B+D)×费率A25 管理费(B+D)×费率A3 6 利润(B+D)×费率A47 安全文明施工措施费(A1+A2+A3+A4)×费率A58 规费(A1+A2+A3+A4+A5)×费率A69 税前工程造价(A1+A2+A3+A4+A5+A6)×综合系数A710 增值税销项税额A7×10% A811 附加税(A1+A2+A3+A4+A5+A6)×税率A912 工程造价A7+A8+A9 3.仿古建筑工程:序号项目名称计算式合价其中备注人材机工费料费械费1 项目直接费∑定额基价 A B C D A=B+C+D2 增加费B×规定系数B1 B13 超高增加费B×规定系数B2 B24 差价 E5 直接费A+B1+B2+E A1 B3 B3=B+B1+B26 其他直接费B3×费率A27 企业管理费B3×费率A38 利润B3×费率A49 安全文明施工措施费(A1+A2+A3+A4)×费率A510 规费(A1+A2+A3+A4+A5)×费率A611 税前工程造价(A1+A2+A3+A4+A5+A6)×综合系数A712 增值税销项税额A7×10% A813 附加税(A1+A2+A3+A4+A5+A6)×税率A914 工程造价A7+A8+A9 4.房屋修缮工程序号项目名称计算式合价备注以上按原费用定额规定计算1 直接工程费B2 间接费按原费用定额规定计算B13 贷款利息按原费用定额规定计算B24 利润按原费用定额规定计算B35 差价按原费用定额规定计算B46 养老保险统筹(B+B1+B2+B3+B4)x费率B57 四项保险(B+B1+B2+B3+B4)x费率B68 税前工程造价(B+B1+B2+B3+B4+B5+B6)×综合系数B79 增值税销项税额B7×10% B810 附加税(B+B1+B2+B3+B4+B5+B6)×税率B911 工程造价B7+B8+B9 A5.附加税指城市维护建设税、教育费附加、地方教育费附加三项,税率如下:序号工程项目税率(%)1 纳税地点在市区0.482 纳税地点在县城、镇0.413 纳税地点在市区、县城、镇以外0.28二、综合系数经测算,各专业的综合系数如下。

陕建发〔2016〕100号各设区市住房和城乡建设局(规划局、建委),杨凌示范区规划建设局,西咸新区建设环保局,韩城市住房和城乡建设局,神木、府谷县住房和城乡建设局,各有关企业:???根据住建部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号),财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等文件规定精神,建筑业自2016年5月1日起纳入营业税改征增值税(以下简称“营改增”)试点范围。

为适应国家税制改革要求,满足建筑业营改增后建设工程计价需要,结合我省计价依据体系的实际情况,现就建筑业实施营改增后我省建设工程计价依据的有关调整办法通知如下,请遵照执行:???一、调整依据?? ?1.住建部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)。

??? 2.财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)。

?3.财政部、国家税务总局《营业税改征增值税试点方案》(财税〔2011〕110号),财政部、国家税务总局《关于简并增值税征收率政策的通知》(财税〔2014〕57号)等。

???4.我省现行计价依据。

?二、调整原则???1.同一合同工程项目,营改增后造价水平保持稳定。

???2.同一合同工程项目,营改增后企业税赋有所下降。

???三、调整方法?? ?在现行计价依据不变的前提下,采用过渡性综合系数法计算营改增过渡后的工程造价。

具体方法是,根据价税分离的原则,分别计算出营业税下不含税工程造价和增值税下税前工程造价;再测算出营业税下不含税工程造价和增值税下税前工程造价的比值,即为过渡性综合系数;然后以该综合系数乘以营业税下不含税工程造价,得出增值税下税前工程造价,作为计算增值税的计税基础。

六、实施时间及适用范围???1.2016年5月1日(含)起,新开工的房屋建筑和市政基础设施工程应执行本《通知》规定。

【通知】陕建发〔2018〕84号陕西省住房和城乡建设厅关于调整陕西省建设工程计价依据的通知陕建发〔2018〕84号陕西省住房和城乡建设厅关于调整陕西省建设工程计价依据的通知各设区市住房和城乡建设局(规划局、建委),西安市市政公用局,西安市地铁办,杨凌示范区住房和城乡规划建设局,西咸新区建设局,韩城市住房和城乡建设局,神木市住房和城乡建设局,府谷县住房和城乡建设局,各有关单位:为贯彻落实住房城乡建设部办公厅《关于调整建设工程计价依据增值税税率的通知》(建办标[2018]20号)精神,依据文件相关规定,经测算,现将我省建设工程计价依据调整办法通知如下,请遵照执行:一、计价程序1.建筑工程、装饰装修工程、安装工程、市政工程、园林绿化工程、西安市城市轨道交通工程2.市政设施维修养护工程3.仿古建筑工程:4.房屋修缮工程5.附加税指城市维护建设税、教育费附加、地方教育费附加三项,税率如下:二、综合系数经测算,各专业的综合系数如下。

1.建筑工程2.安装工程3.市政园林绿化工程4.西安市城市轨道交通工程5.仿古建筑工程6.房屋修缮工程三、执行时间及有关规定1.2018年5月1日起,新开工的房屋建筑和市政基础设施工程应执行本《通知》规定。

2.凡在2018年4月30日前开工的在建工程,2018年4月30日以前完成的工作量执行《陕西省住房和城乡建设厅关于调整陕西省建设工程计价依据的通知》(陕建发[2016]100号)文件规定;2018年5月1日以后完成的工作量执行本通知的规定。

四、其他说明本《通知》由陕西省建设工程造价总站负责解释。

执行过程中遇到的问题,请及时反映给陕西省建设工程造价总站。

陕西省住房和城乡建设厅2018年4月28日。

关于印发《陕西省房屋建筑和市政基础设施工程施工招标评标办法》和《陕西省房屋建筑和市政基础设施工程监理招标评标办法》的通知陕建招发〔2016〕26号关于印发《陕西省房屋建筑和市政基础设施工程施工招标评标办法》和《陕西省房屋建筑和市政基础设施工程监理招标评标办法》的通知各设区市建设工程招标办,杨凌示范区建设工程招标办,西咸新区建设工程招标办,韩城市建设工程招标办,神木县、府谷县建设工程招标办,各市场主体:现将《陕西省房屋建筑和市政基础设施工程施工招标评标办法》、《陕西省房屋建筑和市政基础设施工程监理招标评标办法》印发给你们,请遵照执行。

全省建筑业企业信用评价结果在招标评标活动中应用的具体时间另行通知。

陕西省建设工程招标投标管理办公室 2016年9月29日陕西省房屋建筑和市政基础设施工程施工招标评标办法为维护我省房屋建筑和市政基础设施工程施工招标投标各方主体的合法权益,保证招标投标活动公开、公平、公正和合法有序,根据《中华人民共和国招标投标法》、《中华人民共和国招标投标法实施条例》、《陕西省实施〈中华人民共和国招标投标法〉办法》、七部委《评标委员会和评标方法暂行规定》、七部委《工程建设项目施工招标投标办法》、八部委《电子招标投标办法》、建设部《房屋建筑和市政基础设施工程施工招标投标管理办法》及省住建厅有关规范性文件,制定本评标办法。

本评标办法包括综合评估法和经评审的最低投标价法两种评标办法。

一、基本要求(一)适用范围土石方工程和技术含量低、施工工艺简单、投资额在500万元以下的小型工程可采用经评审的最低投标价法,其它项目可采用综合评估法。

(二)评审原则1、公开、公正、公平和诚信择优;2、工期合理、施工方案可行;3、价格合理,且不低于成本价;4、禁止不正当竞争。

(三)评审内容1、资格审查。

实行资格后审的,投标人资格审查由评标委员会负责,按招标文件规定的要求进行资审,投标人的资格审查不合格时,应有三分之二及以上评标委员会成员的一致意见,并以文字形式向投标人说明评审理由。

【最新精选】陕西工程量清单计价费率(2016)陕西省建设工程工程量清单计价费率陕西省住房和城乡建设厅(2009)说明根据《陕西省建设工程造价管理办法》(陕西省人民政府令第133号)、《陕西省建设工程工程量清单计价规则(2009)》(以下简称《09规则》),在2004年颁发的《陕西省建筑工程、安装工程、装饰工程、市政工程、园林绿化工程参考费率》的基础上,编制了《陕西省建设工程工程量清单计价费率》(以下简称“计价费率”)。

一、计价费率的项目组成计价费率的项目组成、企业管理费、利润、以费率计取的措施费和税金组成。

(一)规费。

内容包括1、社会保障保险(1)养老保险(劳保统筹基金);(2)失业保险;(3)医疗保险;(4)工伤保险;(5)残疾人就业保险;(6)女工生育保险。

2、住房公积金3、危险作业意外伤害保险(二)企业管理费(三)利润(四)以费率计取的措施费。

内容包括:1、安全文明施工措施费(1)安全文明施工费;(2)环境保护费(含工程排污费);(3)临时设施费2、冬雨季、夜间施工措施费3、二次搬运4、测量放线、定位复测、检测试验费(五)税金二、计价费率的适用范围计价费率适用于房屋建筑、市政基础设施新建、扩建工程。

各专业适用范围如下:(一)建筑工程1、人工土石方工程:人工施工的土石方工程。

2、机械土石方工程:机械施工的土石方及强夯工程3、桩基工程:机械施工各种砼预制桩、钢板桩及各类灌注桩、挤密桩、震冲桩、深层搅拌喷粉(浆)桩等桩基工程。

4、一般土建工程:不含人工土石方、机械土石方及桩基工程。

(二)装饰装修工程(三)安装工程(四)市政工程1、市政工程(土建):市政工程的道路、桥涵、隧道、排水工程、以及土石方【包括市政工程(安装)项目的土石方】工程。

2、市政工程(安装):市政工程的给水、燃气、集中供热、路灯工程。

(五)园林绿化工程三、计价费率的基期综合人工单价建筑工程、安装工程、市政工程、园林绿化工程的基期综合人工单价为42元/工日,装饰工程为50元/工日。

陕西省物价局关于重新核定我省建设工程交易服务收费标准的通知陕价费调发〔208〕40号2008年12月17日省建设厅:你厅《关于申请批复陕西省建设工程发包承包交易中心按宗收取经营服务费的函》(陕建函〔2003〕161号)收悉。

为规范我省建设工程交易服务收费行为,促进建筑市场的有序健康发展,按照原国家计委、财政部《关于整顿和规范招标投标收费的通知》(计价格〔2002〕520号)要求,结合我省实际,本着公开、公平、公正和有偿服务的原则,我局重新制定了建设工程交易服务收费标准。

现就有关问题通知如下:一、建设工程交易服务范围和内容1、为建设工程招标投标活动,包括承发包开标、评标、定标等活动提供质量合格、设施齐全、服务规范的场所。

2、提供建设工程的招标信息及全省勘察设计、监理、装饰、土建、安装等各类施工企业和中介服务机构的有关信息。

3、提供建设工程招投标技术专家评委库。

4、提供工程建设管理方面的法律、法规和政策咨询以及建筑材料市场价格等信息服务。

5、按照业务规程要求提供的其他有关服务。

二、建设工程交易服务收费标准建设工程交易服务费,按每宗招标项目中标价为计费基础实行定额收费,由工程项目招标方和中标方各承担50%,最高收费标准见下表:1、建设工程交易服务费标准表序号建设工程招标项目中标价(万元)定额收费标准(元)备注1 150以下40002 151—300 75003 301—500 95004 501—1000 130005 1001—2000 165006 2001—3000 200007 3001—4000 250008 4001—5000 300009 5001—8000 3500010 8001—10000 4000011 10001—20000 5000012 20001以上600002、勘察设计、监理招投标项目交易服务费标准表序号中标价(万元)定额收费标准(元)备注1 2000以下20002 2001—3000 30003 3001—5000 35004 5001—8000 40005 8001—10000 45006 10000以上5000三、建设工程交易服务费的执收单位为按规定批准成立的各级建设工程交易中心,未成立的不得收费。

【通知】陕建发〔2018〕84号陕西省住房和城乡建设厅关于调整陕西省建设工程计价依据的通知陕建发〔2018〕84号陕西省住房和城乡建设厅关于调整陕西省建设工程计价依据的通知各设区市住房和城乡建设局(规划局、建委),西安市市政公用局,西安市地铁办,杨凌示范区住房和城乡规划建设局,西咸新区建设局,韩城市住房和城乡建设局,神木市住房和城乡建设局,府谷县住房和城乡建设局,各有关单位:为贯彻落实住房城乡建设部办公厅《关于调整建设工程计价依据增值税税率的通知》(建办标[2018]20号)精神,依据文件相关规定,经测算,现将我省建设工程计价依据调整办法通知如下,请遵照执行:一、计价程序1.建筑工程、装饰装修工程、安装工程、市政工程、园林绿化工程、西安市城市轨道交通工程2.市政设施维修养护工程3.仿古建筑工程:4.房屋修缮工程5.附加税指城市维护建设税、教育费附加、地方教育费附加三项,税率如下:二、综合系数经测算,各专业的综合系数如下。

1.建筑工程2.安装工程3.市政园林绿化工程4.西安市城市轨道交通工程5.仿古建筑工程6.房屋修缮工程三、执行时间及有关规定1.2018年5月1日起,新开工的房屋建筑和市政基础设施工程应执行本《通知》规定。

2.凡在2018年4月30日前开工的在建工程,2018年4月30日以前完成的工作量执行《陕西省住房和城乡建设厅关于调整陕西省建设工程计价依据的通知》(陕建发[2016]100号)文件规定;2018年5月1日以后完成的工作量执行本通知的规定。

四、其他说明本《通知》由陕西省建设工程造价总站负责解释。

执行过程中遇到的问题,请及时反映给陕西省建设工程造价总站。

陕西省住房和城乡建设厅2018年4月28日。

陕西省工程建设标准DBJ 61xx-xxx-2016机制砂生产与应用技术规程Technical specification for production and application ofmanufactured sand(征求意见稿)2016-xx-xx 发布2016-xx-xx实施陕西省住房和城乡建设厅发布陕西省质量技术监督局陕西省工程建设标准机制砂生产与应用技术规程Technical specification for production and application ofmanufactured sandDBJ xx-xxx-2016主编单位:西安市城乡建设委员会批准部门:陕西省住房和城乡建设厅实施日期:2016-xx-xx2016年西安前言为推广机制砂在西安市预拌混凝土暨预拌砂浆行业的应用,确保预拌混凝土暨预拌砂浆生产质量,提高建筑工程质量水平,减少环境污染,根据陕西省住房和城乡建设厅【陕建函(2014)493 号文】的批复,在陕西省建筑标准设计办公室指导下,由西安市城乡建设委员会、长安大学会同有关单位,广泛调查研究和征求意见,认真总结陕西省机制砂在预拌混凝土暨预拌砂浆行业应用实践经验的基础上完成。

本规程主要内容为总则、术语、分类及规格、一般规定、产品技术要求、生产质量控制、产品质量检验及验收、机制砂预拌混凝土及机制砂预拌砂浆。

本规程由陕西省住房和城乡建设厅负责管理,陕西省建筑标准设计办公室负责出版、发行,长安大学负责技术内容的解释。

本规程在执行过程中如发现需要修改和补充之处,请将意见和建议反馈至长安大学(地址:西安市长安中路161号,邮政编码:710061),以供修订时参考。

主编单位:西安市城乡建设委员会长安大学参编单位:主要编写成员:审查组成员:目录1 总则 (1)2 术语及定义 (2)3 分类及规格 (5)3.1 机制砂分类 (5)3.2 机制砂规格 (5)4 一般规定 (7)5 产品技术要求 (8)5.1 级配要求 (8)5.2 石粉含量和微粉含量 (9)5.3 泥块含量 (12)5.4 有害物质 (13)5.5 坚固性 (14)5.6 压碎指标 (14)5.7 集料碱活性 (15)5.8 表观密度、松散堆积密度、空隙率 (15)5.9 含水率和饱和面干吸水率、经时吸水率 (16)6 生产质量控制 (17)6.1 一般规定 (17)6.2 岩石机制砂和铁尾矿废石机制砂的生产要求 (18)6.3 铁尾矿细粒机制砂的生产要求 (18)6.4 再生机制砂的生产要求 (19)6.5 生产质量管理要求 (19)6.6 环境保护要求 (20)6.7 产品检验、标志、运输和储存 (20)7 产品质量检验及验收 (22)7.1 检验分类 (22)7.2. 组批规则 (23)7.3 判定规则 (23)7.4 验收 (24)8 机制砂预拌混凝土 (25)8.1 一般规定 (25)8.2 原材料 (25)8.3 配合比设计 (26)8.4 制备和运输 (28)8.5 浇筑和养护 (28)8.6 质量验收 (28)9 机制砂预拌砂浆 (29)9.1 一般规定 (29)9.2 配合比设计 (29)9.3 制备和施工 (30)9.4 质量验收 (30)本规程用词说明 (31)引用标准名录 (32)1 总则1.0.1为贯彻国家及陕西省有关资源、环境和技术经济政策,应对建筑用砂资源短缺的形势,制定本规程。

近日,陕西省发改委公布2016年重点建设项目计划,其中续建项目182个,总投资14877.77亿元;新开工项目87个,总投资3260.88万元;前期项目142个,总投资9509.58万元。

陕西省2016年重点建设项目计划(续建)合计182 个项目一、基础设施保障能力建设工程1 西安至成都客运专线(陕西境)2 宝鸡至兰州客运专线(陕西境)3 西安至银川客运专线(陕西境)4 大岭铺至安康东铁路5 西安火车站改扩建6 阳平关至安康复线7 蒙西至华中铁路(陕西境)8 西安铁路枢纽配套工程9 地方铁路支专线10 黄陵至延安高速公路(北段)11 汉中至陕川界高速公路(喜神坝至省界段)12 罗敷至韦庄高速公路13 坪坎至汉中高速公路14 蒲城至黄龙高速公路15 宝鸡至坪坎高速公路16 柞水至山阳高速公路17 吴起至定边高速公路18 宝鸡过境高速公路19 全省干线公路20 延安机场迁建21 安康机场迁建22 全省通用机场23 西安地铁3号线24 西安地铁4号线25 西安地铁1号线(二期)26 西安地铁5号线(一期)27 西安北客站至机场铁路二、能源化工产业发展工程1 华能延安电厂2 华电安康电厂3 神木锦界电厂(三期)4 华能渭南热电联产工程5 神华富平热电联产工程6 华能榆神热电联产工程7 神华府谷庙沟门煤电一体化工程(二期)8 清水川煤电一体化工程(二期)9 董家河美鑫自备电厂10 农村电网升级改造工程11 国网输变电工程12 全省煤炭产能建设工程13 神华榆林循环经济煤炭综合利用工程14 华电煤基芳烃工程15 延长石油富县煤油气资源综合利用工程16 兴化合成气制乙醇科技示范工程17 靖边延969井区地面集输工程18 延长榆林成品油库建设19 延长集团安塞志丹LNG项目三、先进装备制造能力提升工程1 华晨汽车产业园2 宝鸡吉利汽车产业基地3 商洛电动客车整装生产线4 汉中汽车零部件生产线5 汉川大型数控机床制造基地6 西北工业集团产业基地调迁工程7 西航新一代航空发动机部件生产线8 西安双金属复合管产业化工程9 正泰智能电气西北产业园10 陕飞公司运x飞机生产及总装扩能配套建设工程11 安康汽车关键零部件研发生产线四、科技创新与战略性新兴产业培育工程1 三星12英寸闪存芯片(一期)2 三星环新(西安)动力电池生产线3 强生全球供应链生产基地(一期)4 华为全球交换技术中心5 宝鸡航天产业基地6 北方光电西安兵器光电科技产业园7 空间电子产品研制保障能力建设工程(一期)8 渭南高新区3D打印产业培育基地9 军民融合深度发展工程10 韩城相变材料生产线11 商洛比亚迪锂离子电池电解液工程12 商南硅科技产业园13 利君生物制药基地14 杨凌植物活性成分提取生产线15 全省光伏电站16 全省风电场17 汉中水电开发工程18 中核陕西核能开发工业园19 中广核汉江干流白河水电站20 汉江干流旬阳水电站五、现代服务业发展工程1 西安国际港务区基础设施工程(一期)2 西安华南城(三期)3 天士力(陕西)医药物流中心4 西安综合保税区5 京东西北电子商务基地6 国美西北电子商务运营中心7 苏宁西北地区电子商务运营中心8 西安浐灞金融商务区9 高陵中小企业创业基地10 西安广汇城企业总部基地11 咸阳宝湾国际物流园12 咸阳汽车商贸物流园13 商洛必康医药产业园(二期)14 洋县有机产业园15 普洛斯空港物流园16 岐山普宁国际服装商贸产业园17 宝鸡高端石油装备产业园(二期)18 靖边公铁联运物流中心19 西北金属物流园20 陕西国家广告产业园21 铜川美鑫西北耐物流园22 渭南经开区申华汽车博展园(一期)23 榆阳煤炭物流园区24 欧亚创意设计园(一期)25 丝路国际梦工场(一期)26 延安利源物流园区配套设施27 西安软件研发基地(二期)28 陕西西咸保税物流中心29 安康国际天贸物流城六、传统产业改造升级工程1 陕西有色光伏新材料产业化工程2 定边高等级道路沥青生产线3 咸阳秦越纺织搬迁入园工程4 商洛新型农用机具生产线5 铜川耀瓷艺术洁具生产线6 陕西有色现代材料园7 渭南华州区金钼股份接续尾矿库(王家坪)建设8 渭南经开区乳制品加工基地9 中兴林产环保板材生产线10 步长医药工业园11 杨凌国营四达机械制造项目12 安康钒氮合金生产线13 旬阳烟厂技改工程14 年产万吨玻璃钢夹砂管及电热玻璃钢储罐生产线建设15 汉中中药材精细加工及仓储中心16 略阳纳米碳酸钙生产零碳排放示范工程七、骨干水利和现代农业发展工程1 引汉济渭工程2 引红济石调水工程3 汉江综合整治干流防洪工程4 延安黄河引水工程5 咸阳亭口水库6 西咸斗门水库7 高标准农田建设工程8 省级现代农业园9 商洛秦岭生态农业示范园10 城固优质猕猴桃种植基地八、文化产业与民生改善工程1 基本公共服务体系建设工程2 广电基础设施建设工程3 省属高水平大学建设工程4 第四军医大学医教研综合园区5 西安理工大学新校区(三期)6 西安美术学院长安国际艺术城7 西安建筑科技大学新校区8 西安科技大学高新学院创业产业基地9 陕西建筑工程职业学院教育实验实训基地10 西安汽车科技职业学院新校区11 关中—天水经济区防震减灾体系建设12 陕西沣东新城医院13 秦汉万通立体城市健康城14 市级文化体育中心及渭河沿岸运动健身长廊15 陕西省第二图书馆16 咸阳市民文化活动中心17 陕西省群众文化艺术中心18 咸阳市颐福阁老年公寓建设19 延安圣地河谷文化旅游中心20 宝鸡石鼓文化城21 商於古道文化景区22 商洛美丽乡村23 南郑大汉山旅游综合开发24 洋县华阳景区25 西部电影集团总部基地26 汉中兴元生态旅游示范区建设27 西乡县车行景观廊桥暨中式滨水风情街文化旅游开发28 大荔东府水乡同州里建设29 汉中两汉三国文化景区30 汉长安城遗址文化景区31 汉唐帝陵旅游开发工程32 秦始皇陵文化景区九、城镇化推进工程1 西安东城丝路商贸中心2 西安东城半坡国际广场3 西安汉都新苑工程4 西安立丰国际广场5 宝鸡新东岭城市综合体6 铜川新区美佳华商业广场7 延安旧城改造工程8 延安新区基础设施工程9 泾阳县集中供热工程10 渭南抽黄供水工程11 陕南亿丰国际商贸城12 铜川南市区集中供热工程13 西安城市交通综合改善工程十、生态环境工程1 秦岭生态和生物资源保护工程2 沣河综合治理工程3 西咸新区第一污水处理厂4 汉中一江两岸滨江生态公园5 大唐延安发电厂“上大压小”热电联产工程陕西省2016年重点建设项目计划(新开工)合计87 个项目一、基础设施保障能力建设工程1 绥德至延川高速公路2 平利至镇坪高速公路3 宝鸡机场扩建4 榆林机场扩建5 西安地铁6号线(一期)6 西安至临潼市域轨道线7 西安秦汉大道临潼段8 西安港务区铁路物流集散中心9 华能铁路专用线工程二、能源化工产业发展工程1 华能铜川照金电厂(二期)2 横山电厂3 商洛电厂4 大唐彬长电厂(二期)5 赵石畔煤电一体化工程6 红墩界煤电一体化工程7 陕煤韩城低热值燃料发电工程8 宝鸡90万吨甲醇装置(二期)9 中石油长庆油田油气勘探开发10 延长石油集团油气勘探开发11 中石化油气勘探开发12 西安液化天然气应急储备调峰工程13 杨凌液化天然气应急调峰扩能工程14 定边至靖边输油管道三线15 眉县至陇县天然气输气管道16 靖边能源化工园区一期填平补齐工程17 延长气田临镇至富县长输管道工程18 延长集团轻烃综合利用19 延长油田伴生气资源循环利用三、先进装备制造能力提升工程1 吉利汽车发动机生产线2 法士特轻卡变速器生产线3 金龙汽车西安客车生产基地4 汉中航空零组件制造工程四、科技创新与战略性新兴产业培育工程1 中国西部科技创新港(一期)2 西安泾渭新材料科技产业园3 渭南高新区新能源汽车电池生产线(一期)4 西咸云谷(二期)5 镇安抽水蓄能电站6 西咸沣东新城中国智能骨干网五、现代服务业发展工程1 西安丝路国际会展中心2 中国邮政西安邮件处理中心3 西安高新区军民融合园4 “一带一路”西安港冷链监管查验服务基地5 西安港跨境电子商务创业园6 燃气产业研发与孵化基地7 温州(西安)纺织服装产业园8 汉中滨江新区企业总部基地9 安康今东现代物流园10 西安领事馆区六、传统产业改造升级工程1 彩虹集团液晶面板生产线2 陇县羊乳粉生产线3 中铁宝桥辙叉生产基地4 董家河年产45万吨铝镁合金项目5 陕西建工集团建筑产业化基地(一期)6 宝鸡安全轮胎生产线7 宝鸡现代医药科技产业园七、骨干水利和现代农业发展工程1 东庄水库2 商洛云镇水库3 甘泉县黑尔康系列食品加工4 海升智能玻璃温室八、文化产业与民生改善工程1 双一流大学建设工程2 非省会城市高校基本建设工程3 省属高校艺术馆建设工程4 西北大学基础设施建设和省部共建工程5 陕西艺术职业学院新校区6 中小学体育场地建设工程7 县城以上城区中小学建设工程8 陕南移民搬迁安置学校及幼儿园建设工程9 职业教育产教融合工程10 古都丝路演艺基地11 丝路国际中心12 大唐丝绸之路风情小镇13 黄河壶口文化景区14 华夏文化旅游综合体15 宝鸡大水川灵宝峡景区开发16 陇县秦源文化产业园九、城镇化推进工程1 延安中心城区水环境综合治理工程2 西咸新区丝绸之路风情城3 延安扶贫避灾移民搬迁工程4 西安兴隆社区安置工程(二期)5 西咸沣东新城海绵城市建设工程6 西咸新区特拉福德中心7 西安时代奥特莱斯中心8 沣西新城干热岩供热工程9 商洛秦岭飞行小镇10 汉中天汉古镇十、生态环境工程1 汉中航空智慧新城污水处理厂2 华电杨凌热电联产粉煤灰及脱硫石膏生产线陕西省2016年重点建设项目计划(前期)一、基础设施保障能力建设工程1 西安至包头高铁(陕西境)2 西安至重庆高铁(陕西境)3 西安至武汉高铁(陕西境)4 延安经绥德至太原高铁(陕西境)5 西安咸阳机场至阎良铁路6 西安至韩城城际铁路7 澄城至韦庄高速公路8 合阳至铜川高速公路9 旬邑至陕甘界高速公路10 京昆线蒲城至涝峪口公路改扩建11 延长至黄龙高速公路12 西乡至镇巴高速公路13 府谷机场14 定边机场15 西安地铁5号线(二期)16 西安地铁6号线(二期)17 秦岭北麓旅游轨道交通工程18 安康石泉喜河-合溪-后柳旅游环线建设19 延安城区轨道交通工程二、能源化工产业发展工程1 咸阳西郊热电联产工程2 国华神木热电联产工程3 麟游低热值煤综合利用发电工程4 彬长新民塬低热值煤发电超超临界示范工程5 府谷段寨煤电一体化工程6 西王寨煤电一体化工程7 沙梁川煤电一体化工程8 古城煤电一体化工程9 石窑店煤电一体化工程10 府谷庙沟门煤电一体化(三期)11 黄陵店头电厂12 神木锦界电厂(四期)13 延安富县燃煤发电项目14 西湾煤电一体化项目15 榆横北区煤电一体化项目16 横山低热值煤热电项目17 大柳塔低热值煤发电工程18 中煤榆林煤炭深加工基地19 榆神煤炭清洁综合利用产业示范基地启动项目20 榆横200万吨/年煤基油醇联产项目21 兖矿榆林400万吨煤间接液化工程22 蒲城煤制烯烃工程(二期)23 旬邑煤制天然气工程24 彬长至徐州直流输电工程25 延安至湘南直流输电工程26 省内天然气输气管道工程27 宁强广坪天然气综合利用三、先进装备制造能力提升工程1 宝鸡新能源汽车产业基地2 陕飞公司飞机部件研制生产工程3 中航航空工艺装备制造工程4 渭南力控航空产业卤阳湖生产基地5 中德汽车液压缸产业园6 安康恒口重型设备制造园7 安康五里汽摩产业园四、科技创新与战略性新兴产业培育工程1 中国大数据产业(延安)基地2 延长100万吨碳捕集利用与封存(CCUS)示范项目3 中国钛谷(东区)生产加工基地4 西安氢燃料电池生产线5 西安软件研发基地(三期)6 宝鸡长岭科技工业园7 铜川油页岩中试基地8 卤阳湖国家民机科研试飞基地9 汉江药业搬迁工程10 安康高新区雷恒电子信息研发制造基地11 天津王派新能源电动车科技园12 海航高新技术产业园13 西咸瑞高压电陶瓷新材料产业基地五、现代服务业发展工程1 当当网西北电子商务产业园2 丝路经济带国际农业合作和技术创新中心3 中央储备粮汉中直属库仓容建设工程4 宝鸡空港物流园5 铜川冷链物流园6 延安青化砭物流园7 秦巴中药材仓储物流中心8 安康高新区综合物流产业园9 杨凌生物医药专业化园区10 泾河新城西部核心物流基地六、传统产业改造升级工程1 镇巴天然气产业园2 礼泉聚乙烯管材生产线3 丹凤钾肥生产线4 洛南大秦钾业产业园5 镇安钼钨产业园6 董家河西飞铝深加工工程7 富平30万吨铝型材产业化工程8 大荔年产60万吨新型肥料生产线9 西乡石膏资源精深循环利用示范工程10 商洛中药材战略储备库11 西乡冷链物流脱水蔬菜生产线12 汉中锌业缓控释肥生产线13 延长石油紫阳钒钛磁铁矿开发工程14 兴平高性能纤维及制品生产基地七、骨干水利和现代农业发展工程1 引汉济渭输配水工程2 引嘉入汉工程3 引洛济延工程4 黄河东线大泉引水工程5 城固焦岩水库6 安康月河补水工程7 榆神万镇引水工程8 丝路经济带气象防灾减灾工程9 现代农业气象保障工程10 陕西省现代农业检验检测预警防控技术中心八、文化产业与民生改善工程1 榆林学院新校区2 延安大学新校区3 中航工业教育集团职业大学4 西安丝路文博书苑5 少华山森林公园密林谷和少华峰景区6 华阴西岳庙文化公园7 华阴一河两岸整体开发工程8 安康高新区莲花湾生态休闲养生中心9 商州秦岭客家源产业工程10 商南丹江画廊旅游区开发工程11 延安红色文化产业基地12 中国耀瓷民俗风情街13 铜川全域旅游丝路慧谷14 安康秦巴区域中医诊疗中心15 国家分子医学转化科学中心16 秦汉新城医疗中心17 陕西蓝湖老年寓苑18 文化信息枢纽工程19 中国秦腔博物馆20 陕西艺术美术创意培训基地21 陕西非物质文化遗产活态博览苑22 普诺综合体医疗中心23 沣西新城德尚医院24 陕西省第四人民医院东扩工程25 秦汉新城养老住区建设工程26 北京中医药大学孙思邈学院27 西乡县米仓山生态旅游开发建设28 安康汉水丝源产业园九、城镇化推进工程1 延安城区地下综合管廊建设工程2 延河延安城区段综合整治工程3 大荔朝邑古镇及湿地资源保护工程4 西部(杨凌)养生健康城5 安康高新区飞地经济园区综合管廊工程6 三原清河食品工业园供热中心7 西咸茯茶小镇(二期)十、生态环境工程1 合阳煤制天然气及热电联产工程2 华能陕西秦岭发电有限公司“上大压小”工程(五期)3 卤阳湖生态湿地建设工程4 汉江汉中平川段水生态系统保护与修复工程5 汉中市生活垃圾焚烧发电站6 安康白石河流域重金属污染治理工程7 南水北调中线引水工程核心水源区人工影响天气作业基地及天气雷达系统建设工程。

说明根据《陕西省建设工程造价管理办法》(陕西省人民政府令第133号)、《陕西省建设工程工程量清单计价规则(2009)》(以下简称《09规则》),在2004年颁发的《陕西省建筑工程、安装工程、装饰工程、市政工程、园林绿化工程参考费率》的基础上,编制了《陕西省建设工程工程量清单计价费率》(以下简称“计价费率”)。

一、计价费率的项目组成计价费率的项目由规费、企业管理费、利润、以费率计取的措施费和税金组成。

(一)规费。

内容包括:1、社会保障保险(1)养老保险(劳保统筹基金);(2)失业保险;(3)医疗保险;(4)工伤保险;(5)残疾人就业保险;(6)女工生育保险;2、住房公积金。

3、危险作业意外伤害保险(二)企业管理费(三)利润(四)以费率计取的措施费。

内容包括:1、安全文明施工措施费(1)安全文明施工费;(2)环境保护费(含工程排污费);(3)临时设施费。

2、冬雨季、夜间施工措施费3、二次搬运4、测量放线、定位复测、检测试验费(五)税金。

二、计价费率的适用范围计价费率适用于房屋建筑、市政基础设施新建、扩建工程。

各专业适用范围如下:(一)建筑工程1、人工土石方工程:人工施工的土石方工程。

2、机械土石方工程:机械施工的土石方及强夯工程。

3、桩基工程:机械施工各种砼预制桩、钢板桩及各类灌注桩、挤密桩、震冲桩、深层搅拌喷粉(浆)桩等桩基工程。

4、一般土建工程:不含人工土石方、机械土石方及桩基工程。

(二)装饰装修工程(三)安装工程(四)市政工程1、市政工程(土建):市政工程的道路、桥涵、隧道、排水工程、以及土石方【包括市政工程(安装)项目的土石方】工程。

2、市政工程(安装):市政工程的给水、燃气、集中供热、路灯工程。

(五)园林绿化工程三、计价费率的基期综合人工单价建筑工程、安装工程、市政工程、园林绿化工程的基期综合人工单价为42元/工日,装饰工程为50元/工日。

综合人工单价包括:生产工人的基本工资、工资性补贴、辅助工资、福利费、劳动保护费以及实行社会保障保险(规费)按规定应由职工个人缴纳的部分。