《建设工程经济》历年试题精选详解(2004-2016年)

- 格式:doc

- 大小:282.50 KB

- 文档页数:15

下面都是非常有用的资料2004一级建造师考试工程经济试题及答案一、单项选择题(共60题,每题1分。

每题的备选项中,只有1个最符合题意)1.在下列各项中,属于资本金财务现金流量表中现金流出的是()。

A.折旧费B.摊销费C.应付账款D.所得税2.在下列关于现金流量图的表述中,错误的是()。

A.以横轴为时间轴,零表示时间序列的起点B.多次支付的箭线与时间轴的交点即为现金流量发生的时间单位初C.在箭线上下流明现金流量的数值D.垂直箭线箭头的方向是对特定的人而言的3.已知年名义利率r,每年计总次数n,则年有效利率为()。

4.在进行工程经济分析时, 下列项目财务评价指标中,属于动态评价指标的是()。

A.投资收益率B.偿债备付率C.财务内部收益率D.借款偿还期5.在项目财务评价中,若某一方案可行,则()。

A.PtPc,FNPV0,FIRRic B.PtPc,FNPV0,FIRRicC.PtPc,FNPV0,FIRRic D.PtPc,FNPV0,FIRRic6.某生产性建设项目,折算到第1年年末的投资额为4800万元,第2年年末的净现金流量为1200万元,第3年年末为1500万元,自第4年年末开始皆为1600万元,直至第10年寿命期结束,则该建设项目的静态投资回收期为( )年。

A.4。

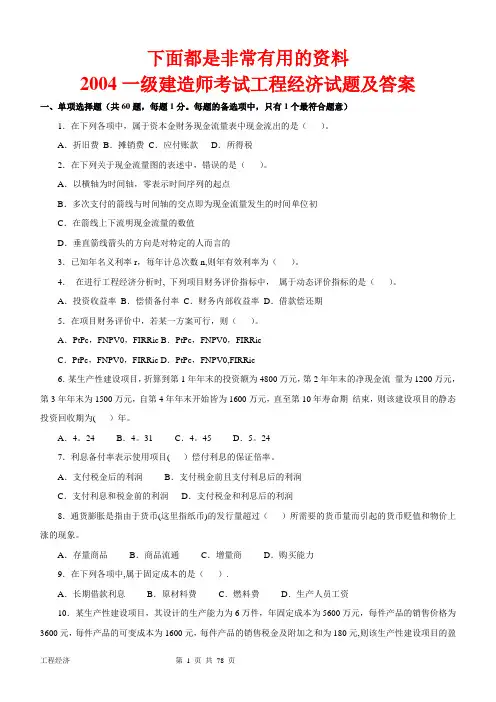

24 B.4。

31 C.4。

45 D.5。

247.利息备付率表示使用项目( )偿付利息的保证倍率。

A.支付税金后的利润B.支付税金前且支付利息后的利润C.支付利息和税金前的利润D.支付税金和利息后的利润8.通货膨胀是指由于货币(这里指纸币)的发行量超过()所需要的货币量而引起的货币贬值和物价上涨的现象。

A.存量商品B.商品流通C.增量商D.购买能力9.在下列各项中,属于固定成本的是().A.长期借款利息B.原材料费C.燃料费D.生产人员工资10.某生产性建设项目,其设计的生产能力为6万件,年固定成本为5600万元,每件产品的销售价格为3600元,每件产品的可变成本为1600元,每件产品的销售税金及附加之和为180元,则该生产性建设项目的盈亏平衡产销量为()万件。

2016一建考试《建设工程经济》真题及详细答案小编为大家搜集整理了工程经济考试习题及详细答案,不懂的可以看详细解析来弄明白,祝大家考试顺利通过,我们会不断地更新关于一级建造师的信息,如有需要可以关注店铺一级建造师考试栏目。

一、单项选择题:(共60题,每题1分,每题的备选项中,只有一个最符合题意)1、某公司以单利方式一次性借入资金2000万元,借款期限3年,年利率8%,到期一次还本付息,则第三年末应当偿还的本利和为( )万元。

A.2160B.2240C.2480D.2519【答案】:C【解析】:本题主要考核点,单利计算。

第一年利息:2000*8%=160万。

三年总利息:160*3=480万。

三年本利和:2000+480=2480万元2、关于现金流量图的绘制规则的说法,正确的是( )。

A.对投资人来说,时间轴上方的箭线表示现金流出B.箭线长短与现金流量的大小没有关系C.箭线与时间轴的交点表示现金流量发生的时点D.时间轴上的点通常表示该时间单位的起始时点【答案】:C【解析】:本题主要考核点,现金流量图的绘制规则。

A项错在流出。

应该为流入。

B项:箭线长短与现金流量的大小有关系,基本成比例关系。

D项:时间轴上的点通常表示该时间单位的终点时点3、对于非经营性技术方案,经济效果评价主要分析拟定方案的( )。

A.盈利能力B.偿债能力C.财务生存能力D.抗风险能力【答案】:C【解析】:本题主要考核点,经营性技术方案和非经营性技术方案,经济效果评价的不同。

经营性技术方案,经济效果评价主要分析方案的盈利能力、偿债能力和财务生存能力。

而非经营性技术方案,经济效果评价主要分析方案的财务生存能力。

4、某技术方案的总投资1500万元,其中债务资金700万元,技术方案在正常年份年利润总额400万元,所得税100万元,年折旧费80万元。

则该方案的资本金净利润率为( )。

A.26.7%B.37.5%C.42.9%D.47.5%【答案】:B【解析】:本题主要考核点,资本金净利润率的计算。

2004至2010年历年一级建造师《建设工程经济》真题及答案2004年一级建造师建设工程经济真题一、单项选择题(共60题,每题1分。

每题的备选项中,只有1个最符合题意) 1.在下列各项中,属于资本金财务现金流量表中现金流出的是( )。

A.折旧费B.摊销费C.应付账款D.所得税2.在下列关于现金流量图的表述中,错误的是( )。

A.以横轴为时间轴,零表示时间序列的起点B.多次支付的箭线与时间轴的交点即为现金流量发生的时间单位初C.在箭线上下流明现金流量的数值D.垂直箭线箭头的方向是对特定的人而言的4.在进行工程经济分析时,下列项目财务评价指标中,属于动态评价指标的是( )。

A.投资收益率B.偿债备付率C.财务内部收益率D.借款偿还期5.在项目财务评价中,若某一方案可行,则( )。

A.Pt0,FIRR>icB.PtC.Pt>PC.FNPV>0,FIRRPD.FNPV<0,FIRR6.某生产性建设项目,折算到第1年年末的投资额为4800万元,第2年年末的净现金流量为1200万元,第3年年末为1500万元,自第4年年末开始皆为1600万元,直至第10年寿命期结束,则该建设项目的静态投资回收期为( )年。

A.4.24B.4.31C.4.45D.5.247.利息备付率表示使用项目( )偿付利息的保证倍率。

A.支付税金后的利润B.支付税金前且支付利息后的利润C.支付利息和税金前的利润D.支付税金和利息后的利润8.通货膨胀是指由于货币(这里指纸币)的发行量超过( )所需要的货币量而引起的货币贬值和物价上涨的现象。

A.存量商品B.商品流通C.增量商D.购买能力9.在下列各项中,属于固定成本的是( )。

A.长期借款利息B.原材料费C.燃料费D.生产人员工资10.某生产性建设项目,其设计的生产能力为6万件,年固定成本为5600万元,每件产品的销售价格为3600元,每件产品的可变成本为1600元,每件产品的销售税金及附加之和为180元,则该生产性建设项目的盈亏平衡产销量为( )万件。

2004一级建造师考试工程经济试题及答案一、单项选择题(共60题,每题1分。

每题的备选项中,只有1个最符合题意)1.在下列各项中,属于资本金财务现金流量表中现金流出的是()。

A.折旧费B.摊销费C.应付账款D.所得税2.在下列关于现金流量图的表述中,错误的是()。

A.以横轴为时间轴,零表示时间序列的起点B.多次支付的箭线与时间轴的交点即为现金流量发生的时间单位初C.在箭线上下流明现金流量的数值D.垂直箭线箭头的方向是对特定的人而言的3.已知年名义利率r,每年计总次数n,则年有效利率为()。

4.在进行工程经济分析时,下列项目财务评价指标中,属于动态评价指标的是()。

A.投资收益率B.偿债备付率C.财务内部收益率D.借款偿还期5.在项目财务评价中,若某一方案可行,则()。

A.PtPc,FNPV0,FIRRic B.PtPc,FNPV0,FIRRicC.PtPc,FNPV0,FIRRic D.PtPc,FNPV0,FIRRic6.某生产性建设项目,折算到第1年年末的投资额为4800万元,第2年年末的净现金流量为1200万元,第3年年末为1500万元,自第4年年末开始皆为1600万元,直至第10年寿命期结束,则该建设项目的静态投资回收期为()年。

A.4.24 B.4.31 C.4.45 D.5.247.利息备付率表示使用项目()偿付利息的保证倍率。

A.支付税金后的利润B.支付税金前且支付利息后的利润C.支付利息和税金前的利润D.支付税金和利息后的利润8.通货膨胀是指由于货币(这里指纸币)的发行量超过()所需要的货币量而引起的货币贬值和物价上涨的现象。

A.存量商品B.商品流通C.增量商D.购买能力9.在下列各项中,属于固定成本的是()。

A.长期借款利息B.原材料费C.燃料费D.生产人员工资10.某生产性建设项目,其设计的生产能力为6万件,年固定成本为5600万元,每件产品的销售价格为3600元,每件产品的可变成本为1600元,每件产品的销售税金及附加之和为180元,则该生产性建设项目的盈亏平衡产销量为()万件。

一级建造师工程经济(2004—2016)历年真题及答案目录2004年一级建造师考试工程经济真题及答案22005年一级建造师考试工程经济真题及答案152006年一级建造师考试工程经济真题及答案292007年一级建造师考试工程经济真题及答案442009年一级建造师考试工程经济真题及答案582010年一级建造师考试工程经济真题及答案732011年一级建造师考试工程经济真题及答案872012年一级建造师考试工程经济真题及答案1032013年一级建造师考试工程经济真题及答案1292014年一级建造师考试工程经济真题及答案1452015年一级建造师考试工程经济真题及答案1632016年一级建造师考试工程经济真题及答案2002004年一级建造师考试工程经济真题及答案一、单项选择题(共60题,每题1分。

每题的备选项中,只有1个最符合题意)1.在下列各项中,属于资本金财务现金流量表中现金流出的是()。

A.折旧费B.摊销费C.应付账款D.所得税2.在下列关于现金流量图的表述中,错误的是()。

A.以横轴为时间轴,零表示时间序列的起点B.多次支付的箭线及时间轴的交点即为现金流量发生的时间单位初C.在箭线上下流明现金流量的数值D.垂直箭线箭头的方向是对特定的人而言的3.已知年名义利率r,每年计总次数n,则年有效利率为()。

4.在进行工程经济分析时,下列项目财务评价指标中,属于动态评价指标的是()。

A.投资收益率B.偿债备付率C.财务内部收益率D.借款偿还期5.在项目财务评价中,若某一方案可行,则()。

A.PtPc,FNPV0,FIRRic B.PtPc,FNPV0,FIRRicC.PtPc,FNPV0,FIRRic D.PtPc,FNPV0,FIRRic6.某生产性建设项目,折算到第1年年末的投资额为4800万元,第2年年末的净现金流量为1200万元,第3年年末为1500万元,自第4年年末开始皆为1600万元,直至第10年寿命期结束,则该建设项目的静态投资回收期为()年。

2004一级建造师考试工程经济试题及答案一、单项选择题(共60题,每题1分。

每题的备选项中,只有1个最符合题意)1.在下列各项中,属于资本金财务现金流量表中现金流出的是()。

A.折旧费B.摊销费C.应付账款D.所得税2.在下列关于现金流量图的表述中,错误的是()。

A.以横轴为时间轴,零表示时间序列的起点B.多次支付的箭线与时间轴的交点即为现金流量发生的时间单位初C.在箭线上下流明现金流量的数值D.垂直箭线箭头的方向是对特定的人而言的3.已知年名义利率r,每年计总次数n,则年有效利率为()。

4.在进行工程经济分析时,下列项目财务评价指标中,属于动态评价指标的是()。

A.投资收益率B.偿债备付率C.财务内部收益率D.借款偿还期5.在项目财务评价中,若某一方案可行,则()。

A.P t< P c,FNPV>0,FIRR>i c B.P t<P c,FNPV <0,FIRR <i cC.P t >P c,FNPV>0,FIRR< i c D.P t>P c,FNPV <0,FIRR< i c6.某生产性建设项目,折算到第1年年末的投资额为4800万元,第2年年末的净现金流量为1200万元,第3年年末为1500万元,自第4年年末开始皆为1600万元,直至第10年寿命期结束,则该建设项目的静态投资回收期为()年。

A.4.24 B.4.31 C.4.45 D.5.247.利息备付率表示使用项目()偿付利息的保证倍率。

A.支付税金后的利润B.支付税金前且支付利息后的利润C.支付利息和税金前的利润D.支付税金和利息后的利润8.通货膨胀是指由于货币(这里指纸币)的发行量超过()所需要的货币量而引起的货币贬值和物价上涨的现象。

A.存量商品B.商品流通C.增量商D.购买能力9.在下列各项中,属于固定成本的是()。

A.长期借款利息B.原材料费C.燃料费D.生产人员工资10.某生产性建设项目,其设计的生产能力为6万件,年固定成本为5600万元,每件产品的销售价格为3600元,每件产品的可变成本为1600元,每件产品的销售税金及附加之和为180元,则该生产性建设项目的盈亏平衡产销量为()万件。

下面都是非常有用的资料2004一级建造师考试工程经济试题及答案一、单项选择题(共60题,每题1分。

每题的备选项中,只有1个最符合题意)1.在下列各项中,属于资本金财务现金流量表中现金流出的是()。

A.折旧费B.摊销费C.应付账款D.所得税2.在下列关于现金流量图的表述中,错误的是()。

A.以横轴为时间轴,零表示时间序列的起点B.多次支付的箭线与时间轴的交点即为现金流量发生的时间单位初C.在箭线上下流明现金流量的数值D.垂直箭线箭头的方向是对特定的人而言的3.已知年名义利率r,每年计总次数n,则年有效利率为()。

4.在进行工程经济分析时,下列项目财务评价指标中,属于动态评价指标的是()。

A.投资收益率B.偿债备付率C.财务内部收益率D.借款偿还期5.在项目财务评价中,若某一方案可行,则()。

A.PtPc,FNPV0,FIRRic B.PtPc,FNPV0,FIRRicC.PtPc,FNPV0,FIRRic D.PtPc,FNPV0,FIRRic6.某生产性建设项目,折算到第1年年末的投资额为4800万元,第2年年末的净现金流量为1200万元,第3年年末为1500万元,自第4年年末开始皆为1600万元,直至第10年寿命期结束,则该建设项目的静态投资回收期为()年。

A.4.24 B.4.31 C.4.45 D.5.247.利息备付率表示使用项目()偿付利息的保证倍率。

A.支付税金后的利润B.支付税金前且支付利息后的利润C.支付利息和税金前的利润D.支付税金和利息后的利润8.通货膨胀是指由于货币(这里指纸币)的发行量超过()所需要的货币量而引起的货币贬值和物价上涨的现象。

A.存量商品B.商品流通C.增量商D.购买能力9.在下列各项中,属于固定成本的是()。

A.长期借款利息B.原材料费C.燃料费D.生产人员工资10.某生产性建设项目,其设计的生产能力为6万件,年固定成本为5600万元,每件产品的销售价格为3600元,每件产品的可变成本为1600元,每件产品的销售税金及附加之和为180元,则该生产性建设项目的盈亏平衡产销量为()万件。

2004一级建造师<工程经济>试题及答案参考答案:一、单项选择题1、D2、B3、D4、C5、A6、B7、C8、B9、A 10、C11、B 12、C 13、D 14、D 15、C 16、A 17、B 18、D 19、D 20、A21、C 22、A 23、A 24、A 25、D 26、C 27、A 28、D 29、A 30、C31、B 32、A 33、C 34、D 35、B 36、C 37、B 38、A 39、D 40、D41、B 42、C 43、D 44、A 45、D 46、B 47、A 48、C 49、A 50、B51、B 52、D 53、A 54、B 55、D 56、A 57、B 58、C 59、B、60、C二、多项选择题61、ABC 62、CD 63、ABDE 64、BDE 65、ABDE66、ACE 67、ABE 68、ABDE 69、ACDE 70、ADE71、ABE 72、ABDE 73、BCDE 74、ABCE 75、ABDE76、BCDE 77、ACE 78、ABD 79、ABCE 80、CDE2005年一级建造师考试工程经济试题参考答案:第1题:B 第2题:A 第3题:D 第4题:D 第5题:B 2800/320=8.75第6题:A 第7题:D 第8题:B 第9题:C 第10题:C 试题解析:100/(1 1.1)=47.6 第11题:B第12题:D 第13题:D 第14题:D 第15题:A 第16题:A 第17题:C 第18题:C第19题:C 第20题:A第21题:D (本利和=本金(1+年利率)年数) 第22题:B (现值=本利和-本利和贴现率年数)第23:A 第24:A 第25:D 第26:A 第27题:B 第28题:C 第29题:D 第30题:B第31题:B 第32题:D 第33题:C 第34题:A 第35题:D 第36题:D 第37题:C第38题:D 第39题:C 第40题:C 第41题:D 第42题:C 第43题:B 第44题:D第45题:A 第46题:C 第47题:C 第48题:D 第49题:C 第50题:B 第51题:D第52题:B 第53题:C 第54:C 第55:A第56:A第57:C第58题:B 第59:D 第60:A第61题:AD 第62题:ABCD 第63题:ABCD 第64题:ACDE 第65题:ABC第66题:BC 第67题:ABC 第68题:AB 第69题DE 第70题ABC 第71题ABDE 第72题BCDE 第73题:ABC 第74题AB 第75题ABCE第76题AD 第77题BCE 第78题BCDE 第79题ABCD 第80题ACE2006 度全国一级建造师执业资格考试试卷答案1CBDCCCCDBD11DAACBCADCB21ACAAAACCBB31ACBCCDBDCD41DDBACACDCB51ADADBDBCDB61ADEACDACCEBDEBCDADEABDBDEADE71ABDDEBCCDEBCDACDEABCACDBCDCE1 / 32007度全国一级建造师执业资格考试试卷答案一、单项选择题1—5CCCBC 6—10ACBDC 11—15DBAAC 26—30CBBCD 31—35ABBDA 36—40DBACB 51—55CDBCA 56—60DCBBB 16—20DBBAA 41—45BBDCA 21—25DBCBA 46—50CCABA 二、多项选择题61AB 62ABE 63CD 64AD 65ADE 66DE 67ABD 68BC 69ADE 70BCE71ABDE 72AB 73BE 74CDE 75ABC 76BDE 77ABDE 78AD 79ABE 80AD2008度全国一级建造师执业资格考试试卷答案单选题:01ACCBCACBCC 11DBAACDCBCA 21CDBACACBBD 31CAACBDBADD 41CDACBBCDAB51DDABBAA BDB多选题:61 ABC62 ABE63 CD64 ABDE65 BDE 66 BDE67 ABD68 BCE69 ADE70 ABC71 ABDE 72 AB73 BE74 CDE75 ACD76 BDE77 ABDE78 ACD79 ABE 80 AD2009度全国一级建造师执业资格考试试卷答案一、单项选择题1-5BDDAA 6-10ACCAA 11-15DCCBC 16-20DDDCB 21-25DBABB 26-30BDAAD31-35CBDDD 36-40ACCDA 41-45ACCAB 46-50CAACD 51-55DDABA 56-60CBBCD二、多项选择题61BDE 66ACD 71ABD 76ACE 62ABDE 67BE 72BCD 77AB 63BCDE 68ABC 73ABE 78ABE 64ABDE 69BCD 74ACDE 79ABDE 65BCDE 70CE 75AC 80ADE 2010度全国一级建造师执业资格考试试卷答案一、单选题:1ACCBC 6ACB A C 11DBAAC 16DCBCA21C 22 D 23 B 24A 25 C26A 27C 28B 29B 30D31C 32A 33A 34C 35B36D 37B 38A 39D 40D41C 42 D 43A 44C 45 B46B 47C 48D 49A 50B51D 52D 53A 54B 55B56A 57A 58B 59D 60B二、多选题:61 ABC 62 ABE 63 CD 64 ABDE 65 BDE66 BDE 67 ABD 68 BCE 69 ADE 70 ABC71 ABDE 72 AB 73 BE 74 CDE 75 ACD76 BDE 77 ABDE 78 ACD 79 ABE 80 AD2 / 32011度全国一级建造师执业资格考试试卷答案2012度全国一级建造师执业资格考试试卷答案2013度全国一级建造师执业资格考试试卷答案3 / 3。

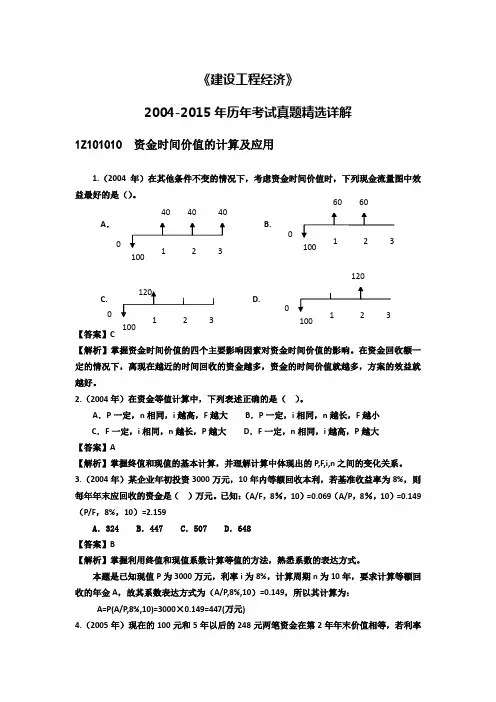

全国一级建造师执业资格考试之《建设工程经济》 (2004年-2016年)历年考试真题精选详解1Z101010 资金时间价值的计算及应用1.(2004年)在其他条件不变的情况下,考虑资金时间价值时,下列现金流量图中效益最好的是()。

现在越近的时间回收的资金越多,资金的时间价值就越多,方案的效益就越好。

2.(2004年)在资金等值计算中,下列表述正确的是( )。

A .P 一定,n 相同,i 越高,F 越大B .P 一定,i 相同,n 越长,F 越小C .F 一定,i 相同,n 越长,P 越大D .F 一定,n 相同,i 越高,P 越大 【答案】A【解析】掌握终值和现值的基本计算,并理解计算中体现出的P,F,i,n 之间的变化关系。

3.(2004年)某企业年初投资3000万元,10年内等额回收本利,若基准收益率为8%,则每年年末应回收的资金是( )万元。

已知:(A/F ,8%,10)=0.069(A/P ,8%,10)=0.149(P/F ,8%,10)=2.159 A .324 B .447 C .507 D .648 【答案】B【解析】掌握利用终值和现值系数计算等值的方法,熟悉系数的表达方式。

本题是已知现值P 为3000万元,利率i 为8%,计算周期n 为10年,要求计算等额回收的年金A ,故其系数表达方式为(A/P,8%,10)=0.149,所以其计算为: A=P(A/P,8%,10)=3000×0.149=447(万元)4.(2005年)现在的100元和5年以后的248元两笔资金在第2年年末价值相等,若利率不变,则这两笔资金在第3年末的价值( )。

A. 前者高于后者 B.前者低于后者 C.两者相等 D.两者不能进行比较 【答案】C【解析】掌握资金等值的概念。

两笔绝对金额不相等的资金,在不同时间点。

在资金时间价值的作用下,如果在某个时间点上是等值的,则在利率不变的情况下,两笔资金在其他任何时间点上也是等值的。

5.(2005年)某企业的银行存款期限为10年,到期时可得到现金10000元,但由于意外事故需钱,5年时就必须取回,设贴现率为10%,则企业可取回现金为( )元。

A .4660B .7500C .5000D .6200 【答案】D【解析】掌握终值和现值的基本计算。

该银行存款第10年末的终值F 为10000元,年贴现率i 为10%,要求计算第5年末可取回的现金金额,即要求计算第5年末时间点上的现值P 。

21.6209%)101(10000)1(5=+=+=--ni F P (元)6.(2006年)下列关于现值P 、终值F 、年金A 、利率i 、计息期数n 之间关系的描述中,正确的是( )。

A.F 一定、n 相同时,i 越高、P 越大B.P 一定、n 相同时,i 越高、F 越小C.i 、n 相同时,F 与P 呈同向变化D.i 、n 相同时,F 与P 呈反向变化 【答案】C【解析】掌握终值和现值的基本计算,并理解计算中体现出的P,F,i,n 之间的变化关系。

7.(2006年)某施工企业一次性从银行借入一笔资金,按复利计息,在随后的若干年内采用等额本息偿还方式还款,则根据借款总额计算各期应还款数额时,采用的复利系数是( )。

A.(P/A ,i ,n)B.(A/P,i,n)C.(F/A,i,n)D.(A/F,i,n) 【答案】B【解析】掌握利用终值和现值系数计算等值的方法,熟悉系数的表达方式。

本题是已知现值P ,利率i ,计算周期n ,要求计算等额偿还的年金A ,故其系数表达方式为(A/P,i,n )。

8.(2006年)某施工企业向银行借款100万元,年利率8%,半年复利计息一次,第三年末还本付息,则到期时企业需偿还银行( )万元。

A.124.00B.125.97C.126.53D.158.69 【答案】C【解析】掌握利用终值和现值以及名义利率与有效利率的换算方法。

本题计息周期是半年,资金收付周期是3年,要求计算的是一次支付的终值。

计算方法有以下两种。

(1)%42%8===m r i 53.126%)41(100)1(6=+=+=ni P F(万元) (2)()%16.81%)41(112=-+=-+=m eff i i53.126%)16.81(100)1(3=+=+=n i P F (万元)9.(2007年)已知年利率 12%,每月复利计息一次,则季度的实际利率为( )。

A .1.003%B .3.00%C .3.03%D .4.00% 【答案】C【解析】已知名义利率r 为12%,计息周期为月,则季度实际利率的计算为:%112%12===m r i ()%03.31%)11(113=-+=-+=meff i i10.(2007年)每半年末存款 2000 元,年利率 4%,每季复利计息一次,2 年末存款本息和为( )万元。

A .8160.00B .8243.22C .8244.45D .8492.93 【答案】C【解析】已知A 为2000元,r 为4%,计息周期为季度,要求计算2年末的终值F 。

()ii A F n11-+=注意:在上述等额支付系列终值的计算公式中,A 是已知的,n 为年金A 的次数,故本题的n 为4;i 为资金收付周期(A 的发生周期半年)的有效利率。

季度利率:%14%4===m r i 半年有效利率:()%01.21%)11(112=-+=-+=m eff i i2年末的终值:()45.8244%01.21%)01.21(2000114=-+=-+=i i A F n(元)11.(2007年)某施工企业年初向银行贷款流动资金 100 万元,按季计算并支付利息,季度利率 2%,则一年支付的利息总和为( )万元。

A .8.00B .8.08C .8.24D .8.40 【答案】A【解析】本题要求正确区分单利计息和复利计息方法。

计息周期为季度,资金收付周期也是季度,故季度利息的计算应采用单利计息的方法。

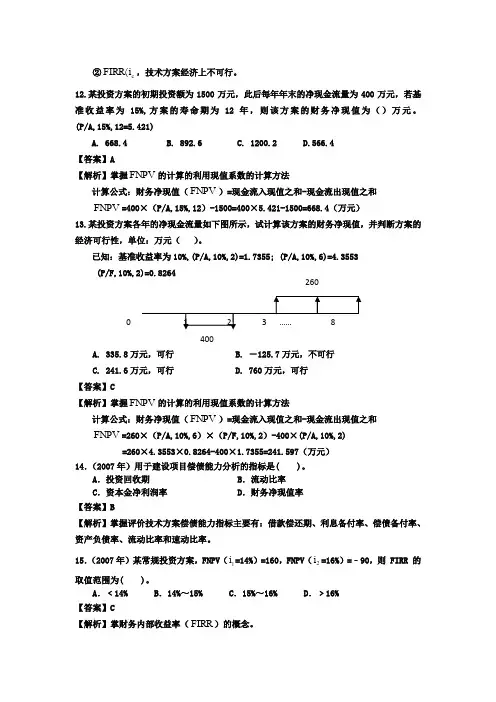

一年支付的利息总和为:100×2%×4=8.00(万元) 12.(2007年)已知折现率 i>0,所给现金流量图表示( )。

A .A1 为现金流出B .A2 发生在第 3 年年初C .A3 发生在第 3 年年末D .A4 的流量大于 A3 的流量E .若 A2 与 A3 流量相等,则 A2 与 A3 的价值相等 【答案】AC【解析】掌握现金流量图的作图方法和规则。

13.(2009年)已知年名义利率为10%,每季度计息1次,复利计息。

则年有效利率为( )。

A .10.00%B .10.25%C .10.38%D .10.47% 【答案】C【解析】 季度利率:%5.24%10===m r i 。

年有效利率:()%38.101%)5.21(114=-+=-+=m eff i i14.(2010年)甲施工企业年初向银行贷款流动资金200万元,按季计算并支付利息,季度利率1.5%,则甲施工企业一年应支付的该项流动资金贷款利息为( )万元。

A.6.00B.6.O5C.12.00D.12.27 【答案】C【解析】本题要求正确区分单利计息和复利计息方法。

计息周期为季度,资金收付周期也是季度,故季度利息的计算应采用单利计息的方法。

一年支付的利息总和为:200×1.5%×4=12.00(万元)15.(2010年)某人连续5年每年末存入银行20万元,银行年利率6%,按年复利计算,第5年年末一次性收回本金和利息,则到期可以回收的金额为( )万元。

A.104.80B.106.00C.107.49D.112.74 【答案】D【解析】掌握等额支付系列终值的基本计算。

()74.112%61%)61(20115=-+=-+=i i A F n(万元)16.(2010年)年利率8%,按季度复利计息,则半年期实际利率为( )。

A.4.00%B.4.04%C.4.07%D.4.12% 【答案】B【解析】 掌握名义利率与实际利率的换算。

本题中的计息周期为季度,资金收付周期为半年,要求计算半年的实际利率。

季度利率:%24%8===m r i 。

半年有效利率:()%04.41%)21(112=-+=-+=m eff i i17.(2011年)某企业从金融机构借款100万元,月利率1%,按月复利计息,每季度付息一次,则该企业一年需向金融机构支付利息( )万元。

A.12.00B.12.12C.12.55D.12.68 【答案】B【解析】掌握复利计息方法和实际利率的换算方法。

本题中的计息周期为月,资金收付周期(付息周期)为季度。

月利率:%1=i 。

季度有效利率:()%03.31%)11(113=-+=-+=m eff i i 每季度支付的利息:100×3.03%=3.03(万元) 一年共支付的利息:3.03×4=12.12(万元)18.(2012年)某公司以单利方式一次性借入资金2000万元,借款期限3年,年利率8%,到期一次还本付息,则第三年末应当偿还的本利和为( )万元。

A .2160B .2240C .2480D .2519 【答案】C【解析】本题主要考核点是单利计算。

第一年利息:2000×8%=160(万元) 三年总利息:160×3=480(万元) 三年本利和:2000+480=2480(万元)19.(2012年)关于现金流量图的绘制规则的说法,正确的是( )。

A .对投资人来说,时间轴上方的箭线表示现金流出B .箭线长短与现金流量的大小没有关系C .箭线与时间轴的交点表示现金流量发生的时点D .时间轴上的点通常表示该时间单位的起始时点 【答案】:C【解析】:本题主要考核点,现金流量图的作图方法和规则。

20.(2013年)某施工企业向银行借款250万元,期限2年,年利率6%,半年复利利息一次。

第二年末还本付息,则到期时企业需支付给银行的利息为( )万元。

A.30.0B.30.45C.30.90D.31.38 【答案】D【解析】掌握复利计息的计算以及名义利率与实际利率的换算。

半年利率:%32%6===m r i 年有效利率:()%09.61%)31(112=-+=-+=m eff i i第二年末本利和:38.281%)09.61(250)1(2=+=+=ni P F(万元) 到期支付的利息:281.380-250=31.38(万元)21.(2013年)某施工企业投资200万元购入一台施工机械,计划从购买日起的未来6年等额收回投资并获取收益。

若基准收益率为10%,复利计息,则每年末应获得的净现金流入为()万元。

A.200×(A/P,10%,6)B.200×(F/P,10%,6)C.200×(F/P,10%,7)D.200×(A/F,10%,7)【答案】A【解析】200万为现值,6年等额回收投资并取得收益,则求年金A。