第四章国际贸易商品成本核算与价格确定

- 格式:ppt

- 大小:3.37 MB

- 文档页数:61

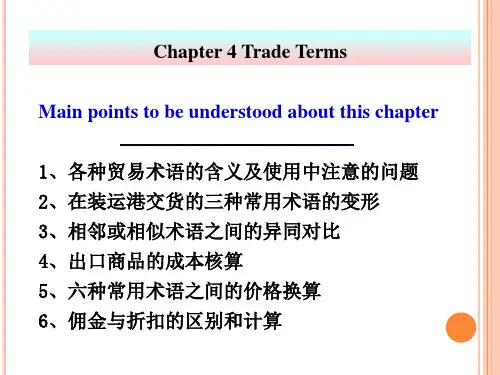

国际贸易的报价步骤国际贸易报价的步骤主要包括以下几个方面:1.确定产品及其规格:首先需要明确所要出口的产品及其详细规格,包括品名、材质、尺寸、数量、包装等信息。

这些信息对于报价的准确性和具体性至关重要。

2.确定价格基准:在确定产品规格后,需要明确价格的基准,即以哪个国家的货币为报价单位,以哪个港口或目的地为基准价格点,还要确认报价是否包含运费、保险费等费用。

3.向供应商询价:报价的第一步是向供应商发送询价函,明确自己的需求和要求,并请求供应商提供详细的报价单。

报价单中应包含产品的单价、数量、交货期限、付款方式、包装要求等信息。

4.分析供应商的报价:收到供应商的报价后,需要仔细分析其内容,对比不同供应商的报价,并进行综合评估。

除了价格外,还应综合考虑质量、交货期、付款方式、包装要求等因素,以确保选择到合适的供应商。

5.确定最终报价:根据供应商的报价和自身需求,确定最终的报价,并向国际买家提供报价单。

报价单中应明确产品的细节、价格、交货期、支付方式等信息,并注明报价的有效期限。

6.确定支付方式:在报价过程中,还需要明确支付方式。

常见的支付方式包括电汇、信用证、托收等,根据双方的协商确定最适合的支付方式。

7.签订合同:如果国际买家接受了报价并决定购买,双方应签订正式的合同。

合同中应明确产品的规格、价格、交货期、支付方式、包装要求等细节,并注明双方的权利和义务,以保证双方的利益。

8.履行合同:在签订合同后,供应商需要按照合同的要求履行合同,包括按时交货、提供合格的产品、完成支付等。

买卖双方需要保持良好的沟通和配合,以确保合同的顺利履行。

9.跟踪和评估:在交货完成后,买卖双方可以进行跟踪和评估,以了解交易的执行情况和质量满意度。

这有助于建立长期合作关系,并对今后的报价和交易有所参考。

总之,国际贸易报价的步骤需要明确产品及其规格、确定价格基准、询价、分析报价、确定最终报价、确定支付方式、签订合同、履行合同以及跟踪和评估。

国际贸易中及时准确的确定出口价格是买卖双方最为关心的重要问题,出口价格的组成因素主要有:成本、利润、费用、出口退税等几个方面,其中成本是整个出口价格的核心。

一般来说,我们掌握的出口成本是采购成本(含税成本),印含有增殖税。

它是外贸企业为出口产品进行生产、加工或采购原料而产生的成本,通常也称之为含税成本。

出口退税是为了降低商品的出口成本,采取增值税全部或部分退还的做法。

核算价格时,应将采购成本中的税收部分按出口退税率予以扣除,我国当前增值税的基本税率为17%,因此我们通常采用【(采购成本/1.17)×出口退税率】求出出口退税额,再通过【实际采购一出口退税额】进一步求出实际采购成本(不含税)。

明确了出口成本的构成和退税的计算后,接下来通过对报价过程中利润、费用的核算进行具体分析,进一步提高整个出口报价的准确性,及时性和有效性。

一、出口利润的计算基数出12利润的确定可以用某一固定的数额表示,也可以用一定的利润率即百分比来表示。

一般来说,出口报价中关于利润的确定主要有四种利润基数:包括实际采购成本;采购成本(含出口退税);出12总成本(含出口费用);出口价格(销售价格)。

例如:某企业出口一批服装,FOB 上海,该产品采购成本为100元人民币/件,最新纺织品出口退税率为1 1%,该产品国内增值税为17%,出12各项费用和为6元人民币/件,核算当日人民币外汇牌价为1:7(美元/人民币),预期利润率为10%,试求不同的利润基数下企业报价时的利润额。

1.以实际采购成本为基数(1)实际采购成本=采购成本一出12退税收入(2)退税收入=【采购成本÷(1+增值税率)】×出口退税率(3)实际采购成本=采购成本一(采购成本÷1.17)×1 l%或实际采购成本={采购成本×(1+增值税率一出口退税率)}÷(1+增值税率)出口利润=实际采购成本×10%=【100一(100/1.17)×l l%】×10%=(100一9.40)X 10%=9.062.以采购成本为基数出口利润=采购成本×10%=100×10%=10.003.以出口总成本为基数出口总成本=采购成本+出口费用=100+6=106.00出口利润=出1-7总成本×10%=106×10%=10.604.以出口价格为基数FOB=实际采购成本+出口费用+利润=采购成本一出口退税+出口费用+FOB×10%=(采购成本一出口退税+出口费用)÷(1一预期利润率)=【采购成本一(采购成本/1.17)×1 l%+出口费用】÷(1—10%) =【100一(100/1.17)×1 l%+6】÷(1一10%) =107.33出口利润=FOB×10%=10.73同理可推出CFR、CIF价为基数的利润计算公式CFR报价=(实际采购成本+费用+运费)÷(1一预期利润率)CIF报价=(实际采购成本+费用+运费)÷【l一利润率一(1+投保加成率)X保险费率】二、出口报价中的费用核算1.出口费用的主要种类外贸企业的费用范围是根据自身业务经营特点来确定的,主要包括营业费用、管理费用和财务费用三部分。

国际贸易商品成本核算与价格确定国际贸易是国与国之间以货物和服务的形式进行的交流和交易活动。

在国际贸易中,商品成本核算与价格确定是非常重要的环节。

商品成本核算是指对商品生产过程中的各种成本进行核算和分配,以确定商品的生产成本。

价格确定是指在考虑成本、市场需求和竞争力等因素的基础上,确定商品的市场价值和售价。

商品成本核算涉及到多个方面的成本,包括原材料成本、生产成本、劳动力成本、运输成本、关税和税费等。

在国际贸易中,由于涉及到跨国交易和跨国运输,商品成本核算更为复杂。

原材料成本通常是根据国际市场价格来确定的,而生产成本和劳动力成本则是根据不同国家的实际情况来计算的。

运输成本通常是由供应链和物流环节中的各个环节的费用来确定的,包括包装、仓储、运输和保险等费用。

关税和税费是国际贸易中的重要成本因素,不同国家的关税政策和税收政策对商品的成本有直接影响。

价格确定是根据市场需求和供应情况来确定的。

市场需求是指消费者对商品的需求量和价格敏感度,供应情况是指商品的供应量和生产能力。

在国际贸易中,由于涉及多个国家和地区的市场,价格确定更为复杂。

不同国家和地区的市场需求和供应情况各不相同,同时还受到汇率、关税、税费等因素的影响。

在商品成本核算和价格确定过程中,还需要考虑竞争力因素。

由于国际贸易的全球化特点,商品的竞争力越来越重要。

竞争力包括产品质量、品牌价值、服务质量、创新能力等方面。

商品成本越低,价格越具有竞争力,但是也需要考虑到成本降低对产品质量和服务质量的影响。

综上所述,国际贸易商品的成本核算与价格确定是一个复杂的过程。

在商品成本核算中,需要考虑到原材料成本、生产成本、劳动力成本、运输成本、关税和税费等因素。

在价格确定中,需要考虑到市场需求和供应情况,以及竞争力因素。

通过科学而合理地核算商品成本和确定价格,可以更好地进行国际贸易,并且提升商品的竞争力和市场份额。

在国际贸易中,商品成本核算和价格确定是制定贸易策略和进行商业决策的关键因素。