进出口商品成本核算

- 格式:ppt

- 大小:115.00 KB

- 文档页数:36

出口报价和成本核算(案例讲解)一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。

例题出口价格核算例题-出口价格核算出口商品的价格构成和核算实验的目的与要求:了解进出口业务中出口商成本核算的目的和意义,出口商品的价格,成本核算的内容,以及如何填写出口商品成本核算表。

重点掌握出口商品价格的构成和成本费用的计算方法,了解税收在出口商品中的比例。

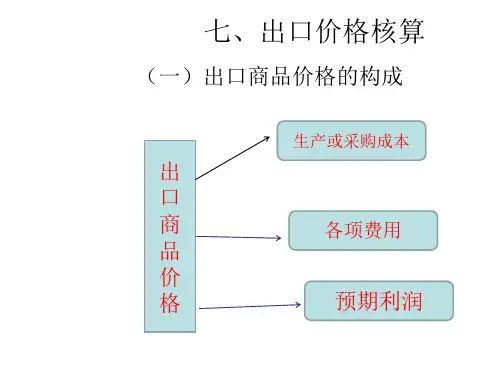

一、出口商品价格的构成出口商品的价格由三个要素组成:生产成本、费用和利润。

其中:(一)出口商品的成本包括生产成本、加工成本和采购成本:1。

生产成本:制造商生产产品所需的投入。

2.加工成本:加工商对成品或半成品进行加工所需的成本。

3.采购成本:贸易商向供应商采购商品的价格,亦称购货成本。

对于出口商来说,他们需要知道的主要是采购成本,采购成本所占的比例最大,因此它已成为价格的重要组成部分。

(2)出口商品费用1.直接费用:包装费、仓储费、国内运输费、认证费、港区港杂费、商检费、捐税(出口关税、增值税),出口运费、保险费、佣金2.间接费用:通讯费、交通费、经营管理费等3.银行费用:银行利息、通知费、寄单费、电汇费、改证费国内费用=(1+2+3)国外费用=出口运费、保险费、佣金(直接费用)(III)预期利润二、出口报价核算(顺算法)出口商品价格核算操作要点:出口报价核算分为正向算法和逆向算法。

正向算法主要用于成本、费用和利润的叠加,以生成正确的报价;逆向算法是通过假设收入(进口商的还盘)减去实际支出(成本、费用)等于进口商的还盘生成后的利润,来检查进口商的还盘或(出口报价)是否正确,以及出口商是否有销售利润,并最终决定是否达成交易。

(1)成本会计首先购货成本中包括了17%的增值税,而增值税的征收及退还均应根据货物本身的价格(即不含税的价格)而不是购货成本,因此:1.采购成本购货成本(含税价)=货价(不含税价)+增值税额=价格(不含税)×(1+增值税税率)其中:增值税额=货价(不含税价)×增值税率2.出口退税出口退税=采购成本(含税价格)×出口退税率(1+增值税率)=价格(不含税)×出口退税率实际成本=购货成本-出口退税额(二)国内费用核算(参考国际贸易实务)1.直接费用:包装费、仓储费、国内运输费、认证费、港口杂费、商检费、税费(出口关税、增值税),2.间接费用:通讯费、交通费、经营管理费等3.银行手续费:银行利息、通知费、送票费、电汇费、证书修改费(三)境外费用核算(参照国际贸易惯例)1.出口运费核算(1)杂项货物(散装货物)的运费核算以海运为例,杂件货物(散货)海运运费由基本运费和附加运费组成。

关于国贸实务计算进出口商品价格核算存在的问题在国际货物买卖中,合同商品的价格是交易的核心,它直接关系到买卖双方的切身利益。

国际贸易中,商品价格的确较为复杂,除涉及通常包含的成本、费用和利润外,还涉及到贸易术语的选用、佣金和折扣的运用。

因此,进出口商品价格的计(核)算作为交易中的一个关键问题,成为外贸业务人员一项十分重要的操作技能。

多年教学经历中,笔者注意到,现行的国际贸易实务教材提供的教学内容中,对所涉计算内容的介绍、处理不尽统一。

一、实训目的通过本次进出口报价核算实训,使我对进出口报价核算的过程和方法有更深入的了解,掌握进出口报价核算的基本原理和计算方法,提高自己在实际工作中运用所学知识解决实际问题的能力。

二、实训内容本次实训主要内容包括:1. 了解进出口报价的基本概念和报价方法。

2. 掌握进出口报价核算的基本原理和计算方法。

3. 学会运用进出口报价核算的方法,进行实际报价核算。

4. 分析进出口报价核算中可能遇到的问题,并提出解决方案。

三、实训过程1. 学习进出口报价的基本概念和报价方法。

进出口报价是指在国际贸易中,卖方对出口商品所报的价格。

报价方法主要有成本加成法、市场法、竞争对手法和目标利润法等。

2. 学习进出口报价核算的基本原理和计算方法。

进出口报价核算主要包括以下步骤:(1)计算成本:包括原材料成本、加工成本、包装成本、国内运杂费、出口商检费、报关费、港区港杂费等。

(2)计算费用:包括贷款利息、银行手续费、保险费、佣金等。

(3)计算利润:根据企业预期利润率,计算出口商品的预期利润。

(4)汇总成本、费用和利润,得出最终报价。

3. 进行实际报价核算。

以某公司出口一批货物为例,进行以下报价核算:(1)成本核算:原材料成本:1000元/件,共出口1000件,共计1000000元;加工成本:200元/件,共出口1000件,共计200000元;包装成本:50元/件,共出口1000件,共计50000元;国内运杂费:1000元;出口商检费:1000元;报关费:1000元;港区港杂费:1000元;其他费用:1000元。

(2)费用核算:贷款利息:1000000元×8%×2/12=13333.33元;银行手续费:1000000元×0.5%=5000元;保险费:1000000元×0.85%=8500元;佣金:1000000元×3%=30000元。

(3)利润核算:预期利润率:10%。

预期利润:1000000元×10%=100000元。

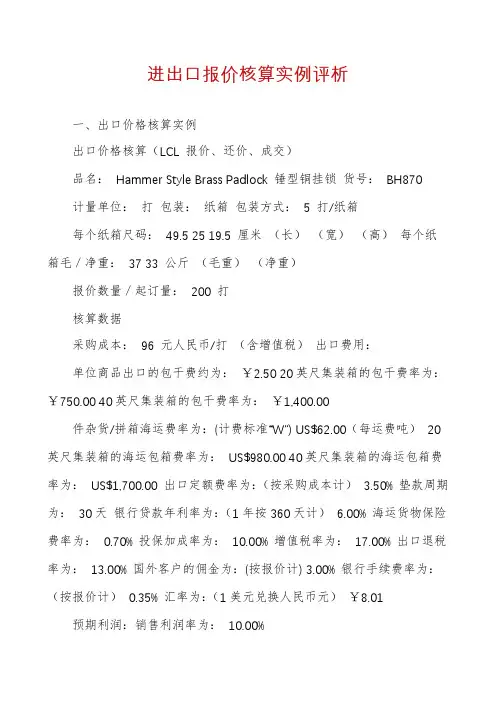

进出口报价核算实例评析一、出口价格核算实例出口价格核算(LCL 报价、还价、成交)品名:Hammer Style Brass Padlock 锤型铜挂锁货号:BH870计量单位:打包装:纸箱包装方式:5 打/纸箱每个纸箱尺码:49.5 25 19.5 厘米(长)(宽)(高)每个纸箱毛/净重:37 33 公斤(毛重)(净重)报价数量/起订量:200 打核算数据采购成本:96 元人民币/打(含增值税)出口费用:单位商品出口的包干费约为:¥2.50 20英尺集装箱的包干费率为:¥750.00 40英尺集装箱的包干费率为:¥1,400.00件杂货/拼箱海运费率为:(计费标准“W”) US$62.00(每运费吨)20英尺集装箱的海运包箱费率为:US$980.00 40英尺集装箱的海运包箱费率为:US$1,700.00 出口定额费率为:(按采购成本计) 3.50% 垫款周期为:30天银行贷款年利率为:(1年按360天计)6.00% 海运货物保险费率为:0.70% 投保加成率为:10.00% 增值税率为:17.00% 出口退税率为:13.00% 国外客户的佣金为:(按报价计) 3.00% 银行手续费率为:(按报价计)0.35% 汇率为:(1美元兑换人民币元)¥8.01 预期利润:销售利润率为:10.00%核算要求1)填写下列核算表,用数字列出计算过程并将计算结果填入规定的栏目内,如:2)计算时请务必保留4位小数,小于1的数值保留5位小数报价核算:计算过程计算结果还价核算1:出口商报价后收到客户还价,表示其能够接受的单价为US$13.10 CIFC3%,订购数量为200打。

试根据客户还价进行以下利润核算:(按总量计)还价核算2:如果接受客户还价,同时出口商又必须保持10%的销售利润率,在其他费用和订购数量保持不变的情况下,试进行以下还价成本核算:(按单位商品计)成交核算:经过磋商,买卖双方最终以每打US$13.50 CIFC3% 达成交易,成交数量为300打。

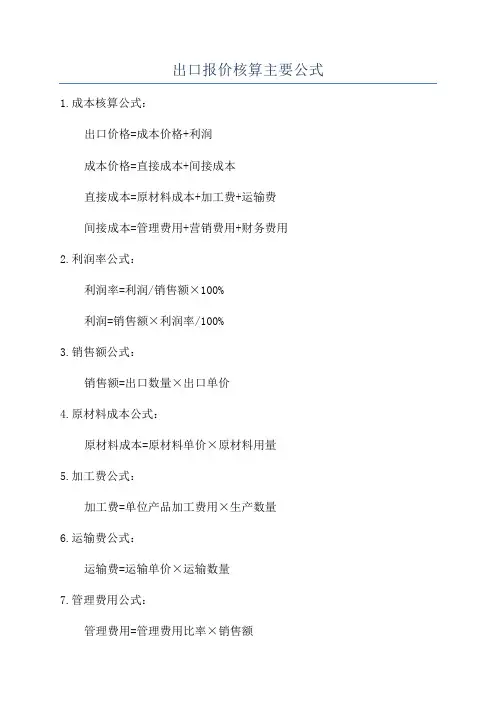

出口报价核算主要公式1.成本核算公式:

出口价格=成本价格+利润

成本价格=直接成本+间接成本

直接成本=原材料成本+加工费+运输费

间接成本=管理费用+营销费用+财务费用

2.利润率公式:

利润率=利润/销售额×100%

利润=销售额×利润率/100%

3.销售额公式:

销售额=出口数量×出口单价

4.原材料成本公式:

原材料成本=原材料单价×原材料用量

5.加工费公式:

加工费=单位产品加工费用×生产数量

6.运输费公式:

运输费=运输单价×运输数量

7.管理费用公式:

管理费用=管理费用比率×销售额

8.营销费用公式:

营销费用=营销费用比率×销售额

9.财务费用公式:

财务费用=资金成本×资本占用额

10.总成本公式:

总成本=直接成本+间接成本

通过以上公式,可以对出口报价进行有效的核算和计算。

在实际操作中,每个企业会根据自身情况和市场需求进行具体调整和计算。

同时,还

需要考虑到汇率波动、关税、退税等因素对出口报价的影响。

除了上述公式,还需要考虑到其他因素,如市场需求、竞争对手报价、产品质量和品牌影响等。

在制定出口报价时,企业需要综合考虑这些因素,以确保报价既具有竞争力又能获得合理的利润。

进出口商品的价格计算

首先,进出口商品的价格计算需要考虑到商品的成本。

商品的成本包

括生产成本、原材料费用、劳动力成本、设备折旧等。

这些成本的合计就

是商品的生产成本。

其次,进出口商品的价格计算还需要考虑到运费。

运费是指将商品从

出口国家/地区运输到进口国家/地区的费用。

运费通常由物流公司或货代

公司提供,并根据运输方式(如海运、空运、陆运)、货物的重量、体积、目的地等因素来确定。

第三,进出口商品的价格计算还需考虑到关税。

关税是指进口国家/

地区对进口商品征收的税费。

关税按照商品的种类和税率来计算,不同的

商品有不同的税率。

关税通常由进口国家/地区的海关根据相关规定来征收。

第四,进出口商品的价格计算还需要考虑到保险费。

保险费是为了保

障商品在运输过程中不受损失而支付的费用。

保险费的计算通常按照货物

的实际价值和风险来确定。

进出口商可以购买货物运输保险来保障商品的

安全。

最后,进出口商品的价格计算还需要考虑到利润。

利润是指进出口商

在交易中获得的盈利部分。

利润通常是以百分比形式计算,根据市场供求

关系、竞争状况、进出口商自身的实际情况等因素来决定。

综上所述,进出口商品的价格计算包括商品的成本、运费、关税、保

险费以及利润等多个因素。

进出口商在进行价格计算时需要综合考虑这些

因素,以确保商品的出口和进口能够保持合理的成本和获得合理的利润。

此外,不同国家/地区对价格计算的规定和要求可能存在差异,进出口商还需要遵守相关的法律法规和国际贸易规则。

国际贸易-出口报价核算的主要公式出口报价是出口商向国外客户出售某商品报出的价格。

在计算价格时,首先需要明确价格的构成,即所报价格将有哪些部分组成,然后需了解各组成部分的计算方法,也就是出口成本、各项费用以及利润的计算依据,最后将各部分加以合理的汇总即可。

实际业务中,经常报FOB、CIF和CFR价格,这三种价格的核算介绍如下:(1)明确商品价格构成CIF价=成本+费用+运费+保费+利润=(成本+费用+运费+保费)/(1-利润率)CFR价=成本+费用+运费+利润=(成本+费用+运费)/(1-利润率)FOB价=成本+费用+利润=(成本+费用)/(1-利润率)常用贸易术语间的换算:CFR价=FOB+运费CIF价=CFR+保险费=CFR+CIF*110%*保险费率CIF价=CFR/(1-110%*保险费率)(2)出口成本核算出口退税额=含税成本/(1+增值税率)*出口退税率出口成本=含税成本–出口退税额(3)出口费用核算国内费用包含:国内运费、认证费、商检费、仓储费、港区港杂费、报关费用、出口关税;业务定额费=采购成本*业务定额费率银行费用=出口价格*银行费用率垫款利息=采购成本*贷款年利率*垫款天数/360出口关税税额=出口完税价格*出口关税税率=FOB净价/(1+出口关税税率)*出口关税税率国外运费=总国外运费/商品数量国外保费=保险金额*各种保险费率之和=CIF价*(1+投保加成率)*各种保险费率之和(4)核算商品的出口利润出口利润=出口价格*销售利润率(5)佣金核算佣金额=含拥价*佣金率净价=含佣价-单位货物佣金额=含佣价*(1-佣金率)含佣价=净价/(1-佣金率)例题:某进出口公司出售商品三色熊,包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装12只,每箱体积为0.24立方米,该商品用20英尺运输出口。

与供应商联络,上述三色熊厂报价:含17%增值税人民币50元/只,查得三色熊出口退税率为11%。

进出口企业账务处理、会计分录浩博财税2021-09-02 07:00一、出口商品采购的核算1、入帐时间出口商品采购的入帐时间应以取得出口商品所有权或实际控制权为准,即取得商品入库单和增值税专用发票等有关结算凭证。

2、帐户设置⑴、“库存出口商品”帐户,该帐户系资产类帐户,核算企业全部自有库存出口商品。

同时采取进价核算,按出口商品的实际采购成本记帐。

借方反映已验收入库的商品进价;贷方反映企业销售商品结转的商品销售成本。

⑵、“经营费用”帐户。

该帐户系损益类帐户,核算企业在购销存环节发生的应由企业负担的进货运杂费、装卸费、包装费、保险费、仓储保管费、检验费、广告费、业务人员工资福利等。

⑶、“应交税金”帐户。

该科目系负债类帐户,核算企业应交纳的各种税金。

该帐户在企业出口商品采购阶段通过应交增值税子目反映企业购进商品或接受应税劳务的进项税额情况。

⑷、“银行存款”或“应付帐款”帐户。

在此阶段主要反映已付或应付供货企业的货款。

例1:某外贸企业购进运动鞋100箱,每箱36双,合同单价为每双13元,共计46800元,另支付运费200元。

单据齐全后,财务部核算员做如下会计分录:借:库存出口商品——运动鞋40000应交税金——应交增值税(进项税额)6800经营费用——运杂费200贷:银行存款47000如果因商品质量瑕疵等原因无法出运,外贸企业与工厂协商后退货的,由外贸企业到当地主管国税局开具《进货退出及索取折让证明单》,销货企业凭此证明单开具红字发票。

购货企业凭对方开具的红字发票入帐。

例2:某外贸企业购进运动鞋100箱,每箱36双,合同单价为每双13元,共计46800元,货款已支付。

后来发现,该批运动鞋存在严重的质量问题,经与销货企业协商做退货处理,销货企业按规定开具了红字发票。

财务部核算员做如下会计分录:借:应收帐款-46800库存出口商品——运动鞋-40000应交税金——应交增值税(进项税额)-6800二、出口商品销售的核算外贸企业的出口销售方式主要有:自营出口销售、代理出口销售、加工补偿销售以及代销国外商品。

进出口商品价格核算一.出口成本核算1.成本核算:为出口商品所作的的投入(出口商品总成本)与通过出口该商品所创造的FOB外汇净收入,或与外汇净收入按人民币市场汇价的银行外汇买入价所兑换成的人民币收入相比较。

2.出口商品总成本(扣除出口退税后),与FOB外汇净收入比较,可求得出口商品的换汇成本(换汇率)。

3.出口商品总成本(退税后),与FOB外汇净收入兑换成人民币总额相比较,可求得出口盈利额或亏损额。

4.外贸企业在每笔出口交易中,应做到其出口商品的换汇成本不高于单位外汇收入的兑换率(银行外汇买入价)即换汇成本≤银行外汇买入价,即可以获得盈利。

5.人民币盈利率越大,换汇成本越低;反之,人民币盈利率越小或亏损率越大,则换汇成本也越高。

6.核算公式出口商品总成本(退税后)=出口商品购进价(含增值税)+定额费用-出口退税收入定额费用=出口商品购进价×费用定额率退税收入=出口商品购进价(含增值税)÷(1+增值税率)×退税率例:出口健身器材(仰卧起坐板sit-up Bench)1000只,出口价为每只21美元CIF纽约,CIF总价为21000美元,其中运费2160美元、保险费112美元。

进价每只人民币117元,共计人民币117000元(含增值税17%),费用定额率10%,出口退税率13%。

当时人民币兑美元市场汇价买入价为6.62元。

请计算健身器材的换汇成本和盈利额。

二.佣金与折扣1.佣金:卖方或买方付给中间商为其对货物的销售或购买提供中介服务的酬金。

明佣:在合同价格条款中明确规定佣金的百分比。

暗佣:佣金问题没有在贸易合同中体现出来,而由当事人另行约定。

双头佣:中间商/代理商向贸易合同的买卖双方都收取的佣金。

2.折扣:卖方按照原价给买方以一定的减让。

3.作用:可调动中间商和买方推销和经营我方出口货物的积极性,增强出口货物在国外市场的竞争力,从而扩大销售。

4.佣金的表示方法1 用文字表示例如:US$ 335 per metric ton CIF New York including 2% commission2 在贸易术语后加C并注明百分比例如:US$335 per metric ton CIFC2% New York或US$335 per metric ton CIFC2 New York5.折扣的表示方法:一般用文字表示例如:US $300 per metric ton FOB Shanghai less 2% discount说明:1. 在实践中除非事先另有约定,如有关价格条款中对佣金或折扣未作表示,通常理解为不含佣金或不给折扣的价格(即净价);2. 如净价成交,可在价格条款中明确表明“净价”字样。

进出口商品业务的核算进出口商品业务的核算是指对企业进行进出口商品的交易过程中的各项业务进行核算,包括采购、销售、报关、物流等方面的核算。

以下是对进出口商品业务核算的详细介绍。

一、采购核算进口商品业务的采购核算包括进口商品的采购成本、采购费用以及进口商品的清关费用等。

首先,采购成本是指企业为购买进口商品所支付的金额,包括商品的购买价格、关税、增值税等。

其次,采购费用是指进口商品的相关费用,包括运输费用、保险费用、包装费用等。

最后,进口商品的清关费用是指进口商品经过报关程序所需要支付的费用,包括报关费、港口费用、检验检疫费用等。

二、销售核算销售核算是指对出口商品的销售过程进行核算,包括销售收入、销售成本、销售费用等。

首先,销售收入是指企业从出口商品销售中所获得的收入,包括商品销售价格、运费、保险费等。

其次,销售成本是指生产、加工、运输等过程中所产生的相关成本,包括原材料成本、加工费用、包装费用等。

最后,销售费用是指销售过程中所发生的费用,包括促销费用、市场开发费用等。

三、报关核算报关核算是指进口商品经过报关程序所产生的各项费用进行核算,包括报关费、关税、增值税等。

首先,报关费是指企业为申报进口商品所需要支付的费用。

其次,关税是指根据相关法律规定,针对进口商品征收的税费。

最后,增值税是指进口商品在销售过程中征收的税费。

四、物流核算物流核算是指对进口商品和出口商品的运输和仓储过程进行核算,包括运输费用、仓储费用以及相关的保险费用等。

首先,运输费用是指将进口商品从供应国运输至目的地国家所产生的费用,包括海运费、空运费等。

其次,仓储费用是指进口商品在仓库中储存所产生的费用,包括仓租费、仓储服务费等。

最后,相关的保险费用是指为进口商品和出口商品购买相应的运输保险所支付的费用。

总结起来,进出口商品业务的核算是对企业进行进出口商品交易过程中的各项业务进行核算,包括采购、销售、报关、物流等方面的核算。

通过对这些业务的核算,企业可以了解到各项业务的成本和收入情况,为企业的经营决策提供参考依据,提高企业的盈利能力。