国际贸易实务成本核算讲解

- 格式:ppt

- 大小:87.50 KB

- 文档页数:22

国际贸易实务之运费核算例题解析1、实际成本实际成本=购货成本-退税收入=60-60/(1+17%)×13%=60-6.6667=53.3333元/双2、出口费用①国内费用=购货成本×国内费用定额率=60×6%=3.6元/双②出口运费:S.F.=0.38×0.30×0.22/0.024=1.045 所以货物属于轻货按体积计算20’集装箱=25m325÷(0.38×0.30×0.22)=1000(箱)×20=20000(件)运费=2000÷20000=0.1(美元)③出口保险费:出口保险费=CIF报价×110%×(0.5%+0.8%)④预期利润=报价×10%3、核算FOB报价=实际成本+国内费用+预期利润=53.3333/7+3.6/7+报价×10%=7.619+0.5143+报价×10%FOB报价-报价×10%=8.1333FOB报价(1-10%)=8.1333FOB报价=9.037(美元)CFR报价=FOB报价+国际运费=9.037+0.1=9.137(美元)CIFC5报价=实际成本+国内费用+预期利润+出口运费+出口保险费+客户佣金=CFR报价+出口保险费+客户佣金=9.137+ CIF报价×110%×(0.5%+0.8%)+报价×5%CIFC5报价-CIF报价×110%×(0.5%+0.8%)-报价×5%=9.137CIF报价【1-110%×(0.5%+0.8)-5%】=9.137CIFC5报价=9.137÷【1-110%×(0.5%+0.8%)-5%】=9.137÷(1-0.0143-0.05)=9.137÷0.9357=9.7648(美元)对外报价:FOBFuzhou报价为USD9.037CFRLondon报价为USD9.137CIFC5London报价为USD9.765例:出口某商品1000件,每件15美元CIF纽约,总价为15000美元,其中运费2010美元,保险费102美元。

国际贸易实务的计算公式1.计算贸易成本的公式在国际贸易实务中,我们经常需要计算各种贸易成本,例如运输费用、关税、保险费等。

计算贸易成本的公式一般为:总成本=运输费用+关税+保险费+其他费用。

例如,企业从中国进口一批货物,运输费用为1000美元,关税为500美元,保险费为200美元,其他费用为300美元,那么总成本为:总成本=1000+500+200+300=2000美元。

2.计算汇率的公式汇率指的是一国货币兑换成另一国货币的比率。

在国际贸易实务中,我们经常需要根据汇率来进行货币换算。

计算汇率的公式一般为:目标货币金额=基准货币金额×汇率。

例如,企业需要将1000美元兑换成人民币,汇率为6.5,那么目标货币金额为:目标货币金额=1000×6.5=6500人民币。

3.计算进出口贸易的贸易盈亏的公式在进出口贸易中,我们常常需要计算贸易的盈亏情况,即进口商品的售价与成本之间的差额。

计算进出口贸易的盈亏的公式一般为:贸易盈亏=销售收入-进口成本。

例如,企业出口一批货物售价为1000美元,进口成本为800美元,那么贸易盈亏为:贸易盈亏=1000-800=200美元。

4.计算进出口贸易的贸易差额的公式进出口贸易的差额指的是出口商品的价值与进口商品的价值之间的差异。

计算贸易差额的公式一般为:贸易差额=出口价值-进口价值。

例如,国出口商品的总价值为1000万美元,进口商品的总价值为800万美元,那么贸易差额为:贸易差额=1000-800=200万美元。

5.计算贸易毛利率的公式贸易毛利率指的是进出口贸易中的毛利与销售额之间的比例关系。

计算贸易毛利率的公式一般为:贸易毛利率=(贸易毛利/销售额)×100%。

例如,企业进口商品的销售收入为1000美元,进口成本为800美元,那么贸易毛利为:贸易毛利=1000-800=200美元。

贸易毛利率为:贸易毛利率=(200/1000)×100%=20%。

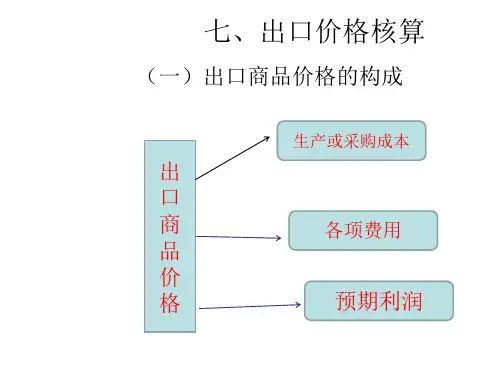

浅谈国际贸易中出口报价及成本核算内容摘要关键词:国际贸易出口报价成本核算标题:浅谈国际贸易中出口报价及成本核算2000通则》规定了E、C、F、D四组贸易术语,共13个贸易术语,其中FOB、CFR和CIF为常用贸易术语。

在国际贸易中,不同的贸易术语其价格因素不同。

一、价格构成二、出口商品成本核算三、出口报价核算应当遵循原则四、出口报价及成本核算操作浅谈国际贸易中出口报价及成本核算《2000通则》规定了E、C、F、D四组贸易术语,共13个贸易术语,其中FOB、CFR和CIF为常用贸易术语。

在国际贸易中,不同的贸易术语其价格因素不同。

一、价格构成在我国进出口业务中,最常采用的贸易术语是FOB、CFR和CIF三种术语。

FOB——装运港船上交货(指定装运港),是指卖方在指定装运港于货物越过船舷时完成交付,买方自该时刻起,承担一切费用和货物灭失或损坏的风险,卖方办理货物出口清关。

CFR——成本加运费(…指定目的港),是指卖方在装运港于货物越过船舷时完成交付。

卖方必须支付货物运到指定目的港所需的运费,但是货物交付后灭失或损坏的风险,以及因货物交付后发生的事件而引起的任何额外费用,自交付时起由卖方转移至买方承担。

CIF——成本加保险费、运费(…指定目的港),是指卖方在装运港于货物越过船舷时完成交付。

卖方必须支付货物运至指定目的港所需的运费,但是货物交付后货物灭失或损坏的风险,以及因货物交付后发生的事件所引起的任何额外费用,自交付时由卖方转移至买方承担。

出口商品的总成本的公式:出口总成本=进货成本+定额费用-出口退税出口退税=进货成本(含增值税)÷(1+增值税税率)×退税率FOB、CFR和CIF三种贸易术语的价格构成的计算公式如下:FOB=出口总成本+净利润CFR=出口总成本+国外运费+净利润CIF=出口总成本+国外运费+保险费+净利润三者之间的换算公式为:CIF=FOB+国外运费+保险费=CFR+保险费CIF=CFR÷{1-(1+投保加成率)×保险费率}=(FOB+国外运费)÷{1-(1+投保加成率)×保险费}二、出口商品成本核算换汇成本和外汇盈亏率是考核外贸企业经营管理水平的重要指标。

国际贸易实务的计算公式FOB=CIF*(1-投保加成*保险费率)-运费CFR=CIF*(1-投保加成*保险费率)FCA=进货成本价+国内费用+净利润 CPT=进货成本价+国内费用+国外运费+净利润CIP=进货成本价+国内费用+国外运费+净利润+国外保险费CFR=FOB+国外运费CIF=(FOB+国外运费)/(1-投保加成*保险费率)FOB=CIF*(1-投保加成*保险费率)-国外运费2、①出口总成本:是指外贸企业为出口商品支付的国内总成本。

出口总成本=实际购货成本+国内费用国内费用主要包括有:加工整理费;包装费;管理费;国内运费;证件费;预计的损耗;邮电费;银行费用等② 出口销售外汇净收入:是指出口商品无论是按FOB ,CFR 或 CIF 中哪种术语成交,出口销售外汇净收入都是指将实际报价换算到FOB 所对应的收入部分。

③ 出口销售人民币净收入:是指出口销售外汇净收入(FOB 价)按当时的外汇牌价折成人民币的数额。

3、①出口盈亏额 =(出口外汇净收入×银行外汇买入价)–出口商品总成本(退税后)出口盈亏率 =②换汇成本如高于银行的外汇牌价,则出口为亏损;反之,则说明有盈利。

③出口商品总成本(退税后)= 出口商品进价(含增值税)+定额费用–出口退税收入出口商品总成本(人民币元)出口外汇净收入(美元)出口换汇成本 = 出口盈亏额(人民币)出口总成本(人民币)定额费用= 出口商品进价×费用定额率退税收入= 出口商品进价(含增值税)÷(1+增值税率)×退税率4、出口创汇率=[(成品出口的外汇净收入原料的外汇成本)原料的外汇成本]100%值得注意的是,如果原料是进口的,其成本按CIF 价计算;如果是国产的,成本按FOB 价计算。

5、表示方法:每公吨220美元CIF 旧金山包括2%佣金” “每公吨220美元CIFC2%旧金山” “每公吨付佣金25美元6、折扣的规定方法:“每公吨200美元CIF 伦敦,折扣3% ” “每公吨200美元CIF 伦敦,3%折扣率” “每公吨折扣6美元净价含佣价×(1-C 佣金率)净价=含佣价 = 单位货物折扣额=卖方实际净收入=原价-C 单位货物折扣价原价(或含折扣价)×折扣率。

国际贸易实务课程计算公式国际贸易实务课程计算公式一、佣金计算公式:⑴含佣价=净价+单位佣金⑵单位佣金=含佣价×佣金率⑶含佣价=净价+ (含佣价×佣金率) =净价/(1-佣金率)二、折扣计算公式:⑴折实售价=原价×(1-折扣率)⑵折扣金额=原价×折扣率三、三种贸易术语及其含佣价间的换算公式1、以FOB价换算为其他价格(1)CFR=FOB+F(2)CFRC=FOB+F /( 1-佣金率)(3)CIF=FOB+F /(1-保险费率×投保加成)(投保加成=1+投保加成率)(4)CIFC=FOB+F / (1-保险费率×投保加成-佣金率)2、以CFR换算为其他价格(1)FOB=CFR - F(2)CFRC= CFR / (1-佣金率)(3)CIF=CFR / (1-保险费率×投保加成)(4)CIFC= CFR / (1-保险费率×投保加成 - 佣金率)3、以CFRC价换算为其他价格(1)FOB=[ CFRC× (1-佣金率)] - F(2)CFR=CFRC× (1-佣金率)(3)CIF=[CFRC× (1-佣金率)] / (1-保险费费率×投保加成)(4)CIFC= [CFRC× (1-佣金率)] / (1-保险费率×投保加成-佣金率)4、以CIF价换算为其他价格(1)FOB= CIF× (1-保险费率×投保加成)- F(2)CFR= CIF× (1-保险费率×投保加成)(3)CFRC= [CIF× (1-保险费率×投保加成)] /(1-佣金率)5、以CIFC价换算成其他价格(1)FOB= CIFC× (1-保险费率×投保加成-佣金率)- F(2)CFR= CIFC × (1-保险费率×投保加成-佣金率)(3)CFRC=[CIFC × (1-保险费率×投保加成-佣金率)] /(1-佣金率)四、价格核算公式:1、成本核算公式⑴实际采购成本=含税成本(进货成本)-出口退税金额⑵出口退税金额=含税成本×出口退税率÷(1+增值税率)2、运费核算公式⑴件杂货运费;基本运费+附加费⑵集装箱运费;拼箱与件杂货运费一样计算整箱运费=包厢费率+附加费3、保险费核算公式⑴保险费=保险金额×保险费率⑵保险金额=CIF价格×(1+保险加成率)投保加成率一般为10%,保险金额以CIF(CIP)价格4、利润核算公式⑴销售价格=实际成本+利润额=实际成本+实际成本×利润率⑵利润=实际成本×利润率5、盈亏核算公式⑴出口总成本=出口商品的进货价+国内费用+税金+利润⑵出口销售外汇(美元)净收入=FOB总价(美元)=CIF总价-国外运费-保险(美元)⑶出口销售人民币净收入=出口销售外汇(美元)净收入=FOB 总价(美元)×银行买入价=[CIF总价-国外运费-保险费(美元)]×银行买入价⒁出口盈亏率=(出口盈亏额/出口总成本)×100%出口盈亏额=出口人民币净收入-出口总成本⑸出口商品换汇成本=出口总成本(人民币)/出口销售外汇净收入(美元)⑹出口创汇率=(成品出口外汇净收入-原料外汇成本)/原料外汇成本 X100 %或发票金额为基础计算四、计算题:(每题10分,共30分)1.已知CFRC3为1200美元,保持卖方净收入不变。

国际贸易商品成本核算与价格确定在国际贸易的广阔舞台上,商品成本核算与价格确定是企业能否在激烈竞争中立足并盈利的关键环节。

这不仅关系到企业的经济效益,更影响着其在国际市场中的竞争力和可持续发展能力。

首先,让我们来理解一下国际贸易商品成本核算的内涵。

成本核算包括了多个方面的费用,如生产成本、运输成本、保险费用、关税等。

生产成本是商品成本的核心组成部分。

这涵盖了原材料采购、劳动力成本、生产设备的折旧和维护等。

以一家制造服装的企业为例,如果原材料棉花的价格上涨,那么服装的生产成本自然会增加。

劳动力成本也是不容忽视的因素,不同国家和地区的劳动力价格差异较大。

在一些劳动力成本较高的地区,企业为了控制成本可能会选择采用更高效的生产技术或者将生产基地转移到劳动力成本相对较低的地区。

运输成本在国际贸易中占据着重要地位。

运输方式的选择,如海运、空运、陆运等,会直接影响运输成本。

海运通常成本较低,但运输时间较长;空运速度快,但费用高昂。

此外,运输距离、货物的重量和体积等也会对运输成本产生影响。

如果商品需要经过多个中转地才能到达目的地,还可能会产生额外的装卸和仓储费用。

保险费用是为了保障商品在运输过程中的安全而支付的。

货物在长途运输中可能会面临各种风险,如自然灾害、意外事故等。

购买适当的保险可以降低企业在遇到意外损失时的风险,但同时也增加了一定的成本。

关税是国际贸易中的一个重要成本因素。

不同国家对不同商品征收的关税税率各不相同。

企业在进行成本核算时,必须准确了解目标市场的关税政策,将可能的关税成本纳入考虑范围。

在完成成本核算后,接下来就是确定商品的价格。

价格确定并非简单地在成本基础上加上利润,而是需要综合考虑多种因素。

市场需求是影响价格的重要因素之一。

如果某类商品在目标市场上供不应求,企业可以适当提高价格以获取更高的利润;反之,如果市场竞争激烈,需求疲软,企业可能需要降低价格来吸引客户。

竞争对手的价格策略也需要密切关注。