编制银行存款余额调节表的三大方法【会计实务操作教程】

- 格式:pptx

- 大小:76.00 KB

- 文档页数:1

编制银行存款余额调节表的要求和方法

编制银行存款余额调节表的要求和方法

银行存款余额调节表很多人认为是很基础的东西,各单位对这个也不是很重视。

我曾经经历过有单位一年多的银行存款余额调节表是出纳凑数挤平的,结果花了一个多月时间查出了二十多笔调整了很多分录。

有很多人有这样的想法对现金看的比较紧是怕出纳犯错误。

银行存款多数单位是有严格的内部审批制度,还有印鉴章的分开管理制度,从心理上就没重视这方面。

当然实际上银行存款和不比现金的重要性差。

而银行存款余额调节表是对银行业务在企业内部的最重要也是重后的一道关。

现在将我对银行存款余额调节表实际运用中的一些想法帖出来和大家分享,希望大家都来重视这方面的工作一起将会计基础做实。

一、编制范围的要求:

要求有一个银行账号编制一张调节表,如没有未达账款一样要编制。

现在一般每个单位至少有一个基本账户一个纳税专用账户一个社保专用账户,这些账户应每个分别编制调节表。

二、编制所需资料的要求:

1、要求单位结账要以自然月份结账,这样有利于和银行对账单的时点的统一。

银行存款余额调节表的编制摘要:银行存款余额调节表是银行业务中的一种重要财务报告,用于记录银行存款余额的变动情况。

本文将介绍银行存款余额调节表的概念、编制方法以及其在银行业务和管理中的应用。

一、概述银行存款余额调节表是银行在日常经营活动中对存款余额进行调节的一种财务工具。

它记录了存款余额的起始余额、存款的增加和减少,以及调节后的最终余额。

通过银行存款余额调节表,银行可以了解到存款余额的流动情况,为决策提供参考依据。

二、编制方法银行存款余额调节表的编制可以按照以下步骤进行:1. 确定调节表的期初余额:根据前一期的财务报告或银行账户余额,确定调节表的期初余额。

2. 记录存款的增加:将银行接收的存款,包括存款单、电子转账、现金存款等,按照日期和金额进行登记。

3. 记录存款的减少:将银行支付的存款,包括支票、电子转账、现金取款等,按照日期和金额进行登记。

4. 计算调节表的最终余额:根据期初余额、存款的增加和减少,计算得到调节表的最终余额。

5. 审核和调整:对编制完成的调节表进行审核和调整,确保数据的准确性和可靠性。

三、应用与意义银行存款余额调节表在银行业务和管理中具有重要的应用和意义:1. 业务决策:通过分析和比较不同期间的调节表,银行可以了解到存款余额的变动趋势,从而为业务决策提供依据。

例如,根据调节表可以判断是否需要调整存款利率、推出新的存款产品等。

2. 风险控制:银行存款余额调节表可以帮助银行监控和识别风险,及时采取相应的措施。

例如,如果调节表显示存款余额大幅下降,银行可以增加市场营销活动,吸引更多的存款客户。

3. 资金管理:银行存款余额调节表是银行进行资金管理的重要工具。

通过调节表,银行可以管理和规划自身的资金流动,确保资金的安全性和利用效率。

四、调节表的注意事项在编制银行存款余额调节表时,需要注意以下几点:1. 准确性:调节表的数据应该准确无误,数据的来源和计算过程应该清晰可靠。

2. 及时性:调节表需要及时更新,记录银行存款的增加和减少活动。

银行余额调节表怎么做?银行余额调节表怎么做?银行余额调节表,是会计里比较简单的一个操作,银行余额调节表主要是为了防止未达账项时间过长,下期漏记。

银行存款余额调节表可做为银行存款科目的附列资料保存。

该表主要目的是在于核对企业账目与银行账目的差异,也用于检查企业与银行账目的差错。

调节后的余额是该企业对账目银行实际可用的存款数额。

我们一起来看下银行余额调节表怎么做。

银行存款余额调节表的做法:1、首先,对账。

查找银行日记账与银行对账单的期末余额,并分别把银行对账单余额与银行日记账余额分别列示出来;2、然后,以银行对账单为准,调整银行日记账。

银行日记账余额应加上银行已收款入账,但企业未入账再减去银行已付款,但企业未付款的款项,最后加减企业误记得金额;3、再以企业银行日记账为准,调整银行对账单余额。

银行对账单余额应加上企业已收款入账,银行未入账的款项再减去企业已付款,单银行未付款款项,最后再加减银行串记金额;4、调整后,如果余额还是不一致,那么仔细检查企业的记账凭证,看是否发生了记账错误;5、最后,编制银行余额调节表,以便清晰的看到哪里存在未达账项,调整后的余额是一致的,但是不作为入账的凭证。

银行余额调节表做完后要粘到凭证后面吗?银行余额调节表是用来对期末银行日记账的余额与银行对账单余额不符时进行调节的一种会计表格,一般分企业已收银行未收、企业已付银行未付、银行已收企业未收、银行已付企业未付几种情况,它不能作为会计账务处理的凭证,它只是对企业银行存款日记账进行检查和控制的一种方法,因此在月末银行余额调节表应和银行对账单一起装订备查,不需要进行账务处理,同样,银行存款日记账也不需要进行操作。

在用友里怎么做银行存款余额调节表?1、点击:总帐-》出纳-》银行对账-》银行对账期初,2、打开后输入单位日记账和银行日记账期初余额,3、再点击右上角启用日期,如设为2012年1月1日,就能用了,4、以后记得要每月输入银行对账单,单位帐月底记完后就可以对账对完帐就可以出银行调节表。

最让财务人员头疼的是什么?对不上账啊!每月中旬开开心心做账,结果到月底,发现账对不上!此时我们财务人员经常是一个头愁得两头大,别着急,对不上账也许不是记错了,是未达账项搞的鬼!此时就要请出我们的好帮手,银行存款余额调节表,来帮助我们。

是我们每个月都会用到的一种单据。

在保存的时候可以当做银行存款科目的附列资料保存。

目的在于核对企业账目与银行账目是否相符。

便于发现企业或银行账目上的错误。

调平后的余额便是是企业实际可用的存款数。

在这里要请大家注意,银行存款余额调节表只是一种对账工具,并不可以作为原始凭证,如果经过调节后余额不相等,那么肯定在哪一方有错误,如果在调节后,余额相等,在一般情况下是不会有问题的,但也要注意,偶尔情况下也不代表账目就一定正确,或许会出现记错科目的可能性。

经调整后的余额既不是企业银行存款日记账的余额,代表此时是企业银行存款上的真实数字,也就是是企业当前可以动用的银行存款的最大值。

当企业发现自己的账目与银行对账单出现差异时,首先要确定有可能造成差别的所有项目,逐一列出这些有可能产生差异的项目,并分析这些项目有可能产生差异的原因。

如何编制银行余额调节表在编制银行存款余额调节表时,我们可以将银行存款的账面余额与银行对账单的余额都调整为正确余额,这就是要在银行对账单的基础上调整那些企业已经记账但银行还没有记账的项目,得出计算出正确余额。

同时调整银行已经记账但企业还没有记账的项目。

经这样调整后,便可使企业与银行对账单的账目相等。

以上就是关于银行存款余额调节表的相关知识,对不上账不用愁,或许是未达账项搞的鬼。

按规定编制银行存款余额调节表,我们就能知道到底是记错帐,还是未达账项的问题,你学会了吗?。

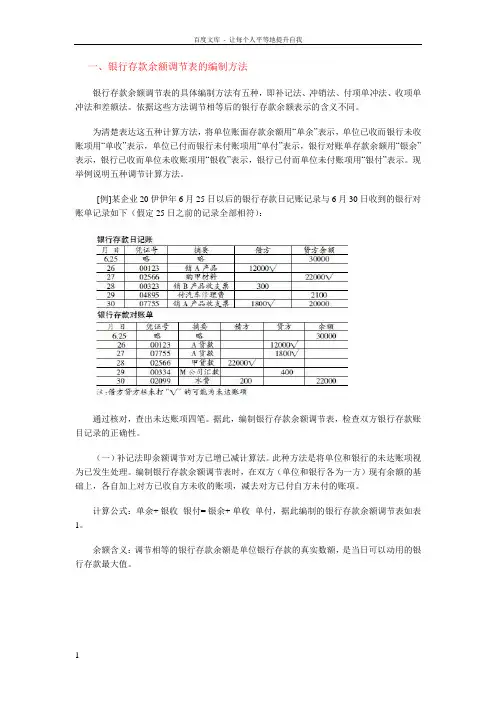

一、银行存款余额调节表的编制方法银行存款余额调节表的具体编制方法有五种,即补记法、冲销法、付项单冲法、收项单冲法和差额法。

依据这些方法调节相等后的银行存款余额表示的含义不同。

为清楚表达这五种计算方法,将单位账面存款余额用“单余”表示,单位已收而银行未收账项用“单收”表示,单位已付而银行未付账项用“单付”表示,银行对账单存款余额用“银余”表示,银行已收而单位未收账项用“银收”表示,银行已付而单位未付账项用“银付”表示。

现举例说明五种调节计算方法。

[例]某企业20伊伊年6 月25 日以后的银行存款日记账记录与6月30 日收到的银行对账单记录如下(假定25 日之前的记录全部相符):通过核对,查出未达账项四笔。

据此,编制银行存款余额调节表,检查双方银行存款账目记录的正确性。

(一)补记法即余额调节对方已增已减计算法。

此种方法是将单位和银行的未达账项视为已发生处理。

编制银行存款余额调节表时,在双方(单位和银行各为一方)现有余额的基础上,各自加上对方已收自方未收的账项,减去对方已付自方未付的账项。

计算公式:单余+ 银收- 银付= 银余+ 单收- 单付,据此编制的银行存款余额调节表如表1。

余额含义:调节相等的银行存款余额是单位银行存款的真实数额,是当日可以动用的银行存款最大值。

(二)冲销法即余额调节自方已增已减计算法。

此种方法是将单位和银行的未达账项视为未发生处理。

编制银行存款余额调节表时,在双方(单位和银行各为一方)现有余额的基础上,各自加上自方已付对方未付的账项,减去自方已收对方未收的账项。

计算公式:单余+ 单付- 单收= 银余+ 银付- 银收,据此编制的银行存款余额调节表如表2。

余额含义:调节相等的银行存款余额随着各自未达账项的数额之差相等或不等,表示出等于实际余额、大于实际余额和小于实际余额三种结果。

当双方各自未达账项数额之差相等时,调节相等的银行存款余额与第一种方法相同。

当双方未达账项的收款数额之和大于付款数额之和时,调节相等的银行存款余额小于实际余额;当双方未达账项的收款数额之和小于付款数额之和时,调节相等的银行存款余额大于实际余额。

银行存款余额调节表编制方法

金蝶财务做账软件财税实操

相信财务部门的伙伴们都知道,每月末除了要结账出报表外,还有一项工作是必须要做的,那就是编“银行余额调节表”,俗称对账。

这个表不光财务自己要看,关注每月的未达情况,年底审计来了,审核公司银行余额的时候也会跟财务部门要。

因为一般情况下,公司账套里银行科目的余额跟银行给的对账单上显示的余额是对不上的,但不能因此就说双方中有一方有错误。

只有经过调解比对,根据结果来确定是否存在错误,企业资金是否真实。

如果你还不曾接触过这项工作,可以花几分钟时间来看一下具体这张表要咋编。

先看一下这张表长什么样:。

如何编制银行存款余额调节表

【问题】

如何编制银行存款余额编制升降表?

【答案】

银行存款余额调节表的编制方法一般图例是在双方账面余额的基础上,分别补记对方已记而本方未记账的账项金额,然后验证调节后的双方账目是否相符。

步骤一

企业账面存款余额=企业账面银行存款余额-银行班莱班县而企业未付账项+银行已收而企业未收账项

步骤二

地方银行对账单调节后的存款资金余额余额=银行对账单存款资金余额-企业已付而股份制银行未付账项+企业已收而银行未收账项

步骤三

银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项=企业账面银行存款余额+银行已收而企业未收账项-银行已付而企业未付账项账

通过核对调节,“活期存款余额调节表”上的双方余额相等,一般可以说明双方代收款记账无法差错。

如果经调节虽然不相等,要么是未达账项未全部查出,要么两国是一方或双方记账出现差错,需要进一步采用对账方法查明原因,加以更正。

调节相等后的银行存款余额是当日可以动用的银行存款可调实有数。

对于地方银行已经划账,而企业尚未入账的未达账项,要待地方银行结算凭证到达后,才能据以入账,不能以“银行存款调节表”作为记账依据。

银行存款余额调节表的编制步骤1、做好本月或指定日期内的企业银行存款日记账;2、比较银行存款日记账与收到银行发来的银行核对单有何不同3、如果在编制银行存款日记账时没有核对编号一列,则根据银行核对单的核对编号和所列借方、贷方金额(有时候只有金额数据而没有说明借方、贷方)对银行存款日记账编制核对编号;4、检测日记账与对账单核对编号是否一致,是否存在不一样的核对编号;提示:利用函数VLOOKUP,如:在银行存款日记账的M5单元格输入VLOOKUP(A5,银行对账单!$A$4:$A$14,1,),注意,此处也可对“银行对账单!$A$4:$A$14”进行名称定义。

方法:插入名称定义输入名称(如:银行对账单核对编号范围)引用位置添加确定。

意思为:在银行对账单!$A$4:$A$14中查找,看有没有与银行存款日记账中核对编号(A5)的一致的编号,若两编号一致则返回银行对账单的第1列中的相应编号,否则显示#N/A (表示找不到匹配的值)。

5、检测日记账与对账单的金额是否一致;提示:(1)企业银行存款日记账中的借方增加表示“收入”,对于银行而言,企业存入银行的这笔钱就是银行的“负债”,表示银行收到的这笔现金需要“还”给企业,所以,银行的对账单与企业的日记账方向相反。

(2)此处用到逻辑函数AND,AND表示两个或者多个逻辑条件(或逻辑值)均为“真”时返回逻辑真,否则返回逻辑假,如AND(B2>20,B2<50),若B2=25,则返回逻辑真“TRUE”。

此处用到AND(VLOOKUP(A5,银行对账单!$A$4:银行对账单!$G$14,5,)=K5,VLOOKUP(A5,银行对账单!$A$4:$G$14,6,)=J5),表示银行对账单!$A$4:$G$14中核对编号为A5时,则找到银行对账单中第5列相应的数据即借方金额,若银行对账单中借方金额与银行存款日记账中的K5(即贷方金额)相等,同时满足银行对账单中第6列相应的数据即贷方金额等于银行存款日记账中J5(借方金额),则返回逻辑真。

银行余额调节表怎么做?银行余额调节表,是会计里比较简单的一个操作,银行余额调节表主要是为了防止未达账项时间过长,下期漏记。

银行存款余额调节表可做为银行存款科目的附列资料保存。

该表主要目的是在于核对企业账目与银行账目的差异,也用于检查企业与银行账目的差错。

调节后的余额是该企业对账目银行实际可用的存款数额。

我们一起来看下银行余额调节表怎么做。

银行存款余额调节表的做法:1、首先,对账。

查找银行日记账与银行对账单的期末余额,并分别把银行对账单余额与银行日记账余额分别列示出来;2、然后,以银行对账单为准,调整银行日记账。

银行日记账余额应加上银行已收款入账,但企业未入账再减去银行已付款,但企业未付款的款项,最后加减企业误记得金额;3、再以企业银行日记账为准,调整银行对账单余额。

银行对账单余额应加上企业已收款入账,银行未入账的款项再减去企业已付款,单银行未付款款项,最后再加减银行串记金额;4、调整后,如果余额还是不一致,那么仔细检查企业的记账凭证,看是否发生了记账错误;5、最后,编制银行余额调节表,以便清晰的看到哪里存在未达账项,调整后的余额是一致的,但是不作为入账的凭证。

银行余额调节表做完后要粘到凭证后面吗?银行余额调节表是用来对期末银行日记账的余额与银行对账单余额不符时进行调节的一种会计表格,一般分企业已收银行未收、企业已付银行未付、银行已收企业未收、银行已付企业未付几种情况,它不能作为会计账务处理的凭证,它只是对企业银行存款日记账进行检查和控制的一种方法,因此在月末银行余额调节表应和银行对账单一起装订备查,不需要进行账务处理,同样,银行存款日记账也不需要进行操作。

在用友里怎么做银行存款余额调节表?1、点击:总帐-》出纳-》银行对账-》银行对账期初,2、打开后输入单位日记账和银行日记账期初余额,3、再点击右上角启用日期,如设为2012年1月1日,就能用了,4、以后记得要每月输入银行对账单,单位帐月底记完后就可以对账对完帐就可以出银行调节表。

银行余额调节表编制方法银行存款余额调节表主要目的是在于核对企业账目与银行账目的差异,也用于检查企业与银行账目的差错,下面就让店铺带你们了解一下银行余额调节表编制方法吧。

银行余额调节表编制方法补记法即余额调节对方已增已减计算法。

此种方法是将单位和银行的未达账项视为已发生处理。

编制银行存款余额调节表时,在双方(单位和银行各为一方)现有余额的基础上,各自加上对方已收自方未收的账项,减去对方已付自方未付的账项。

计算公式:单余+ 银收- 银付= 银余+ 单收- 单付,据此编制的银行存款余额调节表如表1。

余额含义:调节相等的银行存款余额是单位银行存款的真实数额,是当日可以动用的银行存款最大值。

冲销法即余额调节自方已增已减计算法。

此种方法是将单位和银行的未达账项视为未发生处理。

编制银行存款余额调节表时,在双方(单位和银行各为一方)现有余额的基础上,各自加上自方已付对方未付的账项,减去自方已收对方未收的账项。

计算公式:单余+ 单付- 单收= 银余+ 银付- 银收,据此编制的银行存款余额调节表如表2。

余额含义:调节相等的银行存款余额随着各自未达账项的数额之差相等或不等,表示出等于实际余额、大于实际余额和小于实际余额三种结果。

当双方各自未达账项数额之差相等时,调节相等的银行存款余额与第一种方法相同。

当双方未达账项的收款数额之和大于付款数额之和时,调节相等的银行存款余额小于实际余额;当双方未达账项的收款数额之和小于付款数额之和时,调节相等的银行存款余额大于实际余额。

付项单冲法即余额调节对方已增自方已减计算法。

此种方法是将双方的付出未达账项视为未发生处理。

编制银行存款余额调节表时,在双方(单位和银行各为一方)现有余额的基础上,各自加上对方已收自方未收的账项和自方已付对方未付的账项。

计算公式:单余+ 银收+ 单付= 银余+ 单收+ 银付,据此编制的银行存款余额调节表如表3。

余额含义:调节相等的银行存款余额表示出大于实际余额收项单冲法即余额调节对方已减自方已增计算法。

怎样编制银行存款余额调节表银行存款余额调节表,是在银行对账单余额与企业帐面余额的基础上,各自加上对方已收、本单位未收帐项数额,减去对方已付、本单位未付帐项数额,以调整双方余额使其一致的一种调节方法。

银行存款余额调节表的编制方法有3种,其计算公式如下:(1)企业帐面存款余额=银行对帐单存款余额+企业已收而银行未收帐项-企业已付而银行未付帐项+银行已付而企业未付帐项-银行已收而企业未收帐项(2)银行对帐单存款余额=企业帐面存款余额+企业已付而银行未付帐项-企业已收而银行未收帐项+银行已收而企业未收帐项-银行已付而企业未付帐项(3)银行对帐单存款余额+企业已收而银行未收帐项-企业已付而银行未付帐项=企业帐面存款余额+银行已收而企业未收帐项-银行已付而企业未付帐项通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记帐没有差错。

如果经调节仍不相等,要么是未达帐项未全部查出,要么是一方或双方记帐出现差错,需要进一步采用对帐方法查明原因,加以更正。

调节相等后的银行存款余额是当日可以动用的银行存款实有数。

对于银行已经划帐,而企业尚未入帐的未达帐项,要待银行结算凭证到达后,才能据以入账,不能以“银行存款调节表”作为记帐依据。

例:某工厂2008年3月5日与银行对帐和编制余额调节表的情况如下:(1)3月1日到3月5日企业银行存款日记帐帐面记录与银行出具的3月5日对帐单资料及对帐后钩对的情况如下:帐面记录:1日转支1246号付料款30000元,贷方记30000.00√1日转支1247号付料款59360元,借方记59360.00.经查为登记时方向记错,立即更正并调整帐面余额。

调整后划√1日存入销货款43546.09元,借方记43546.09√2日存入销货款36920.29元,借方记36920.29√2日转支1248号上交上月税金76566.43元,贷方记76566.43√3日存入销货款46959.06元,借方记46959.06√3日取现备用20000元,贷方记20000.00√4日转支1249号付料款64500元,贷方记64500.004日存入销货款40067.75元,借方记40067.75√4日转支1250号付职工养老保险金29100元,贷方记29100.00√5日存入销货款64067.91元,借方记64067.915日转支1251号付汽车修理费4500元,贷方记4500.00 5日自查后帐面余额为506000.52元。

银行存款余额调节表的未达账项和编制方法

银行存款余额调节表的未达账项和编制方法

(一)未达账项内容

1、企业已经入账,银行尚未入账的款项:

(1)企业存入银行的款项,企业已记作银行存款增加,而银行尚未办理入账手续。

(2)企业开出转账支票或其他付款凭证,企业已记银行存款减少,而银行尚未支付入账的款项。

1、银行已经入账,企业尚未入账的款项:

(1)银行代企业划收的款项已经收妥入账,银行已记作企业存款增加,而企业尚未接到收款通知,尚未记账的款项。

(2)银行代企业划付的款项已经划出并记账,银行已记作企业存款减少,而企业尚未接到付款通知,尚未记账的款项。

(二)编制“银行存款余额调节表”。

银行存款余额调节表是企业为了核对本企业与银行双方的存款账面余额而编制的列有双方未达账项的一种报表。

具体编制方法是在银行与开户单位的账面余额的基础上,加上各自的未收款减去个自的未付款,然后再计算出双方余额,通过余额调节表后的余额才是企业银行存款实存数。

[例2]某企业2002年3月31日银行存款日记账余额为70500元,银行转来的对账单余额为127500元,经过逐笔校对,发现以下未达账项。

1、企业送存转账支票60000元,并已登记银行存款增加,但银行尚未记账。

2、企业开出转账支票45000元,但持票单位尚未到银行办理转账,银行尚未记账。

3、企业委托银行代收某企业购货款75000元,银行已收妥登记入账,但企业尚未收到收款通知。

4、银行代企业支付养路费3000元,银行已登记企业银行存款减少,但企业尚未收到银行付款通知,尚未记账。

如何编制银⾏存款余额调节表

下⾯通过⼀个实务案例具体告诉⼤家应该如何编制银⾏存款余额调节表。

某企业20×9年12⽉31⽇银⾏存款⽇记账账⾯余额为40000元,开户⾏送到的对账单所列本企业存款余额35000元,经逐笔核对,发现未达账项如下:

(1)12⽉5⽇,企业收到购买单位转账⽀票⼀张,计52000元,已开具送款单送存银⾏,但银⾏尚未⼊账。

(2)12⽉5⽇,银⾏计算企业存款利息50000元,已记⼊企业存款户,企业尚未接到通知⽽未⼊账。

(3)12⽉23⽇,企业为⽀付职⼯的差旅费开出现⾦⽀票⼀张,计2000元,持票⼈尚未到银⾏取款。

(4)12⽉23⽇,企业经济纠纷案败诉,银⾏代扣违约罚⾦5000元,企业尚未接到通知⽽未⼊账。

⾏存款⽇记账与银⾏对账单如下表所⽰:银⾏存款⽇记账银⾏对账单这⾥和⼤家解释⼀下,在企业银⾏存款⽇记账上,银⾏存款增加记借⽅,减少记贷⽅,银⾏对账单上的记账⽅向则与之相反,因为企业存⼊银⾏的存款相当于银⾏的负债,所以增加记贷⽅减少记借⽅,上表中标记黄⾊的地⽅特别注意⼀下。

根据以上未达账项出纳要编制“银⾏存款余额调节表”。

银⾏存款余额调节表项⽬⾦额项⽬⾦额银⾏存款⽇记账余额40000银⾏对账单余额35000加:银⾏已收,企业未收款50000加:企业已收、银⾏未收款52000减:银⾏已付、企业未付款5000减:企业已付、银⾏未付款2000调节后余额85000调节后余额85000在这⾥,企业实际可⽤的银⾏存款是调节后的余额85000,⽽不是银⾏存款⽇记账余额40000。

提⽰:银⾏余额调节表不是原始凭证,不能作为记账的依据。

这⾥可以作为⼀个考点,⼤家要特别注意⼀下。