存货盘点表

- 格式:xls

- 大小:20.50 KB

- 文档页数:2

存货盘点表1. 引言存货盘点是企业重要的管理环节之一,它旨在准确核实企业实际存货情况,确保账面存货与实际存货一致,提高企业存货管理的准确性和有效性。

本文档旨在介绍存货盘点表的基本信息和使用方法,以便企业能够合理、准确地进行存货盘点。

2. 存货盘点表概述存货盘点表是一种用于记录和管理企业存货信息的表格。

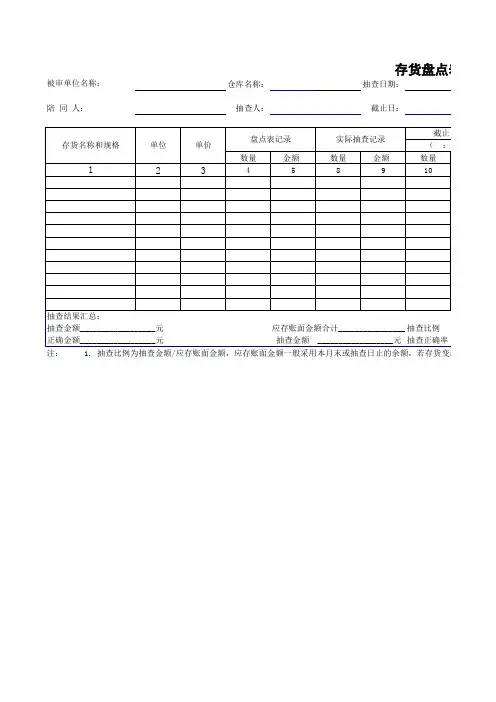

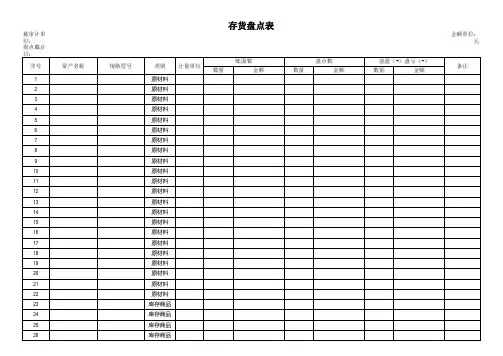

它通常包含以下列项:•存货编号:用于标识每一件存货的唯一编号。

•存货名称:存货的名称或描述。

•存货分类:按照一定的分类标准对存货进行分类,如按照产品类型、品牌、规格等分类方式。

•存货单位:存货的计量单位,如个、件、千克等。

•在库数量:指存货当前在库的数量。

•待入库数量:指已经下单但尚未入库的存货数量。

•待出库数量:指已经出库但尚未完全销售的存货数量。

•有限保质期:存货的保质期限,单位一般为天。

•存货单价:存货的单价,以货币单位计算。

存货盘点表的核心功能是实时记录和统计存货的各项指标信息,帮助企业管理存货的进货、销售、库存情况。

3. 存货盘点表的使用方法3.1 填写存货信息在盘点过程中,需要将存货的各项信息填写到存货盘点表中。

可以通过手工填写或者使用电子表格等工具进行记录。

每一次盘点都应当建立一份新的存货盘点表,并确保填写准确和完整的存货信息。

3.2 更新存货数量在存货进出库、销售等操作发生后,需要及时更新存货数量信息。

通过对盘点表信息的更新,可以保证存货信息的准确性和实时性。

3.3 分析存货情况通过分析存货盘点表中的数据,可以了解存货的进货、销售和库存情况,从而为企业的采购、销售和库存管理提供参考依据。

可以通过以下方式进行存货情况的分析:•分类统计:按照存货分类进行汇总和统计,了解不同分类存货的进货和销售情况。

•库存分析:根据存货盘点表中的在库数量和待入库数量、待出库数量等信息,进行库存情况的分析和评估。

•保质期管理:根据存货盘点表中的保质期信息,对存货进行合理的保质期管理,避免存货过期造成损失。

3.4 盘点调整在盘点过程中,可能会发现存货数量信息与实际情况存在差异。

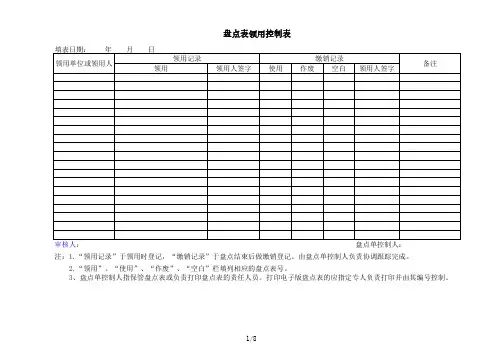

盘点表领用控制表审核人:盘点单控制人:注:1.“领用记录”于领用时登记,“缴销记录”于盘点结束后做缴销登记。

由盘点单控制人负责协调跟踪完成。

2.“领用”、“使用”、“作废”、“空白”栏填列相应的盘点表号。

3、盘点单控制人指保管盘点表或负责打印盘点表的责任人员。

打印电子版盘点表的应指定专人负责打印并由其编号控制。

库存现金盘点表第一联总部财务部单位负责人:审核人:出纳:复盘人:备注:此表共三联,第一联总部财务联,第二联单位财务联,第三联审计联。

银行账户与货币资金统计表账户数据截止日期: 年 月 日统计日期: 年 月 日单位负责人:审核人:出纳:备注:1、基本账户请在该账号前面加注明(基本户)字样。

2、统计范围包括本公司下属办事处、网点或其他非独立核算经营体等开设的全部账户。

3、如本表栏次不够,请按本表格式另行制表增加行次。

4、此表共三联,第一联总部财务联,第二联单位财务联,第三联审计联。

5、“盘点实有现金”按《库存现金盘点表》中的“盘点实有现金”金额填列。

6、“货币资金盘点合计”=“盘点实有现金”+银行账户“银行对帐单金额”小计+其他货币资金“盘点统计金额”小计银行存款余额调节表账户名称:开户行:账号:填表日期: 年 月 日单位:元1、此表共三联,第一联总部财务联,第二联单位财务联,第三联审计联。

应收票据盘点表第一联总部财务部单位负责人:审核人:出纳:复盘人:备注:1、如果票据数量较多且连号,可并入一行填列。

2、此表共三联,第一联总部财务联,第二联单位财务联,第三联审计联。

实物帐与财务账差异调整表第一联总部财务部备注:1、所有调整项目应另附明细表,并说明各明细项目具体差异原因。

2、实物帐指实物保管员对实物保管登记的台账。

如存货的NC供应链系统的业务库存帐、固定资产及投资性房地产的管理部门的固定资产台账、在建工程管理台帐等。

3、此表共四联,第一联总部财务联,第二联盘点单位财务,第三联审计联,第四联仓库联。

存货盘点制度一、目的二、适用范围三、职责四、盘点时间五、盘点方式、方法六、盘点程序七、初盘展开为加强存货资产管理,保障存货资产的安全性、完整性、准确性,及时、真实地反映存货资产的结存及利用状况,使存货资产的盘点更加规范化、制度化,为下阶段的销售、生产计划及财务成本核算提供依据,根据实际情况,特制定本管理制度。

存货:包括原材料、在制品、半成品、产成品,以及必要时对存于外协厂商的本厂物料等。

1、厂长:负责盘点组织工作、主导盘点工作,组织召开盘点总结工作会议,进行盘点奖罚;2、仓库、车间:负责仓库、车间物料盘点工作;3、财务部:负责对盘点抽查、对盘点盈亏调整审核;并对盘盈、盘亏物品做出处理意见,进行有关的帐物处理定期或不定期对各项存货进行稽核、盘点;4、副厂长:负责盘点盈亏调整的审批工作;5、相关部门:负责本部门盘点及盘点协助工作。

1、存货盘点:每月进行一次小盘点(自盘、抽盘);每个季度的最后一个月月底进行一次大盘点(自盘、复盘、抽盘),大盘点具体时间具体安排。

2、若要变更时间,必须征得盘点总指挥同意方可。

3、财务部人员不定期地抽查各部门的存货情况。

1、盘点方式:动态盘点(即不停产)与静态盘点(即停产)相结合;定期盘点与不定期盘点相结合;自盘与复盘、抽盘相结合。

2、盘点方法:全面盘点和抽样盘点相结合;点数与称重量相结合。

3、每月定期盘点采取动态盘点,以自盘为主、抽盘为辅的方式进行。

盘点方法由仓库根据实际情况确定。

4、季度大盘点采取静态盘点,以自盘、复盘、抽盘相结合的方式进行。

5、不定期的盘点采取动态盘点、抽盘的方式进行,其盘点方法由财务部确定。

6、外协加工件料盘点:由相关部门负责人与财务人员共同确定盘点方法,单独清点。

1、盘点前准备工作:盘点由物流部申请经副厂长批准后,负责召集相关人员召开盘点工作协调会,并按拟定的《盘点计划表》组织实施;2、各相关部门接到《盘点计划表》后次日内组织召开部门内部盘点会议,做好各项盘点前准备工作;3、仓库所有账目处理应在盘点日前一天完成;4、存货盘点前各部门应进行清理整顿,分类、分区域按规定堆放好存货,并张贴好《物料存卡》或《物料标识卡》;5、季度大盘点前要求生产车间进行物料清理,并对现场进行整理整顿,在制品应存放在规定得区域,并做好标识,以便单独清点;6、盘点部门将盘点需用得物品及盘点用具,于盘点前准备妥当。

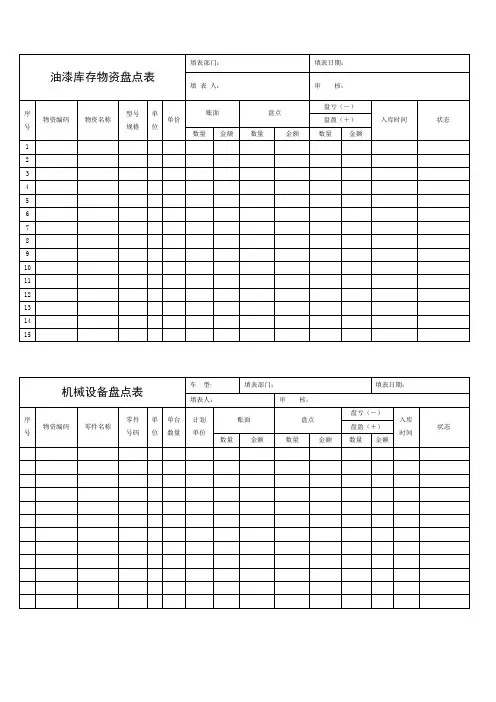

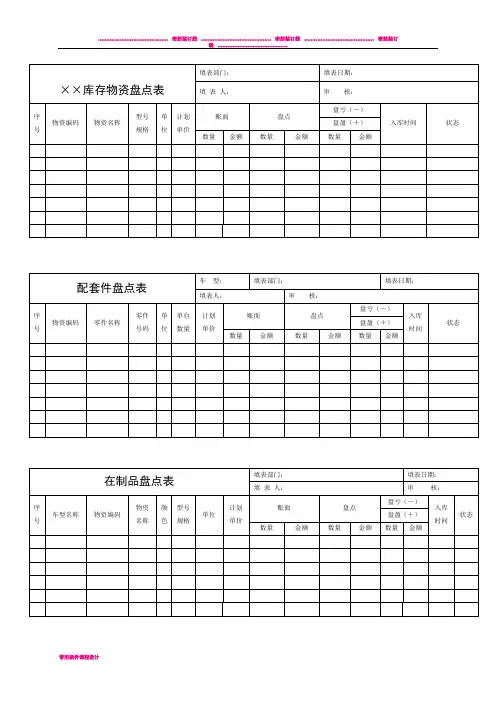

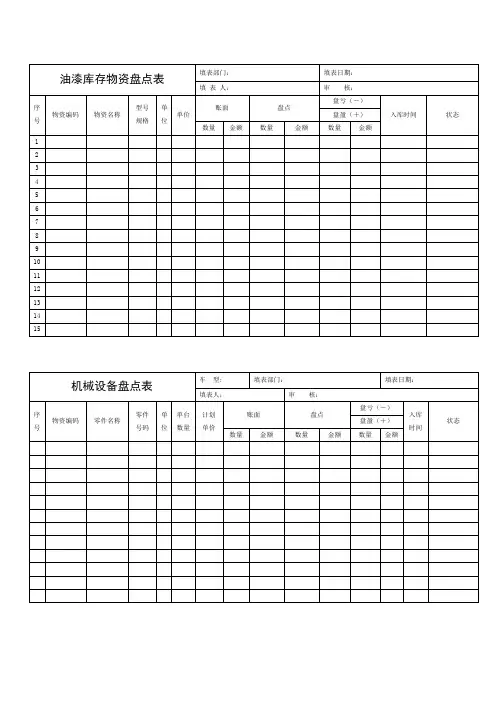

在制品盘点表填表部门:填表日期:填表人:审核:序号产品型号产品编码物资名称颜色型号规格单位计划单价账面盘点盘亏(-)入库时间状态盘盈(+)数量金额数量金额数量金额自制半成品盘点表填表部门:填表日期:填表人:审核:序号车型名称物资编码物资名称颜色型号规格单位计划单价账面盘点盘亏(-)入库时间状态盘盈(+)数量金额数量金额数量金额存货盘点盈亏报告表填表部门:填表日期:编号:填表人:部门审核:序号物资编码物资名称型号规格单位计划单价数量盘盈盘亏盈亏原因说明拟处理对策及建议账面盘点数量金额数量金额主管领导批示:财务部门:资产职能管理部门:存货盘点制度目录一、目的二、适用范围根据实际情况,特制定本管理制度。

二、适用范围存货:包括原材料、在制品、半成品、产成品,以及必要时对存于外协厂商的本厂物料等。

三、职责1、厂长:负责盘点组织工作、主导盘点工作,组织召开盘点总结工作会议,进行盘点奖罚;2、仓库、车间:负责仓库、车间物料盘点工作;3、财务部:负责对盘点抽查、对盘点盈亏调整审核;并对盘盈、盘亏物品做出处理意见,进行有关的帐物处理定期或不定期对各项存货进行稽核、盘点;4、副厂长:负责盘点盈亏调整的审批工作;5、相关部门:负责本部门盘点及盘点协助工作。

四、盘点时间1、存货盘点:每月进行一次小盘点(自盘、抽盘);每个季度的最后一个月月底进行一次大盘点(自盘、复盘、抽盘),大盘点具体时间具体安排。

2、若要变更时间,必须征得盘点总指挥同意方可。

3、财务部人员不定期地抽查各部门的存货情况。

五、盘点方式、方法1、盘点方式:动态盘点(即不停产)与静态盘点(即停产)相结合;定期盘点与不定期盘点相结合;自盘与复盘、抽盘相结合。

2、盘点方法:全面盘点和抽样盘点相结合;点数与称重量相结合。

3、每月定期盘点采取动态盘点,以自盘为主、抽盘为辅的方式进行。

盘点方法由仓库根据实际情况确定。

4、季度大盘点采取静态盘点,以自盘、复盘、抽盘相结合的方式进行。

存货盘点制度一、目的二、适用范围三、职责四、盘点时间五、盘点方式、方法六、盘点程序七、初盘展开一、目的为加强存货资产管理,保障存货资产的安全性、完整性、准确性,及时、真实地反映存货资产的结存及利用状况,使存货资产的盘点更加规范化、制度化,为下阶段的销售、生产计划及财务成本核算提供依据,根据实际情况,特制定本管理制度。

存货:包括原材料、在制品、半成品、产成品,以及必要时对存于外协厂商的本厂物料等。

三、职责1、厂长:负责盘点组织工作、主导盘点工作,组织召开盘点总结工作会议,进行盘点奖罚;2、仓库、车间:负责仓库、车间物料盘点工作;3、财务部:负责对盘点抽查、对盘点盈亏调整审核;并对盘盈、盘亏物品做出处理意见,进行有关的帐物处理定期或不定期对各项存货进行稽核、盘点;4、副厂长:负责盘点盈亏调整的审批工作;5、相关部门:负责本部门盘点及盘点协助工作。

四、盘点时间1、存货盘点:每月进行一次小盘点(自盘、抽盘);每个季度的最后一个月月底进行一次大盘点(自盘、复盘、抽盘),大盘点具体时间具体安排。

2、若要变更时间,必须征得盘点总指挥同意方可。

3、财务部人员不定期地抽查各部门的存货情况。

五、盘点方式、方法1、盘点方式:动态盘点(即不停产)与静态盘点(即停产)相结合;定期盘点与不定期盘点相结合;自盘与复盘、抽盘相结合。

2、盘点方法:全面盘点和抽样盘点相结合;点数与称重量相结合。

3、每月定期盘点采取动态盘点,以自盘为主、抽盘为辅的方式进行。

盘点方法由仓库根据实际情况确定。

4、季度大盘点采取静态盘点,以自盘、复盘、抽盘相结合的方式进行。

5、不定期的盘点采取动态盘点、抽盘的方式进行,其盘点方法由财务部确定。

6、外协加工件料盘点:由相关部门负责人与财务人员共同确定盘点方法,单独清点。

六、盘点程序1、盘点前准备工作:盘点由物流部申请经副厂长批准后,负责召集相关人员召开盘点工作协调会,并按拟定的《盘点计划表》组织实施;2、各相关部门接到《盘点计划表》后次日内组织召开部门内部盘点会议,做好各项盘点前准备工作;3、仓库所有账目处理应在盘点日前一天完成;4、存货盘点前各部门应进行清理整顿,分类、分区域按规定堆放好存货,并张贴好《物料存卡》或《物料标识卡》;5、季度大盘点前要求生产车间进行物料清理,并对现场进行整理整顿,在制品应存放在规定得区域,并做好标识,以便单独清点;6、盘点部门将盘点需用得物品及盘点用具,于盘点前准备妥当。

存货盘点制度一、目的二、适用范围三、职责四、盘点时间五、盘点方式、方法六、盘点程序七、初盘展开一、目的为加强存货资产管理,保障存货资产的安全性、完整性、准确性,及时、真实地反映存货资产的结存及利用状况,使存货资产的盘点更加规范化、制度化,为下阶段的销售、生产计划及财务成本核算提供依据,根据实际情况,特制定本管理制度。

二、适用范围存货:包括原材料、在制品、半成品、产成品,以及必要时对存于外协厂商的本厂物料等。

三、职责1、厂长:负责盘点组织工作、主导盘点工作,组织召开盘点总结工作会议,进行盘点奖罚;2、仓库、车间:负责仓库、车间物料盘点工作;3、财务部:负责对盘点抽查、对盘点盈亏调整审核;并对盘盈、盘亏物品做出处理意见,进行有关的帐物处理定期或不定期对各项存货进行稽核、盘点;4、副厂长:负责盘点盈亏调整的审批工作;5、相关部门:负责本部门盘点及盘点协助工作。

四、盘点时间1、存货盘点:每月进行一次小盘点(自盘、抽盘);每个季度的最后一个月月底进行一次大盘点(自盘、复盘、抽盘),大盘点具体时间具体安排。

2、若要变更时间,必须征得盘点总指挥同意方可。

3、财务部人员不定期地抽查各部门的存货情况。

五、盘点方式、方法1、盘点方式:动态盘点(即不停产)与静态盘点(即停产)相结合;定期盘点与不定期盘点相结合;自盘与复盘、抽盘相结合。

2、盘点方法:全面盘点和抽样盘点相结合;点数与称重量相结合。

3、每月定期盘点采取动态盘点,以自盘为主、抽盘为辅的方式进行。

盘点方法由仓库根据实际情况确定。

4、季度大盘点采取静态盘点,以自盘、复盘、抽盘相结合的方式进行。

5、不定期的盘点采取动态盘点、抽盘的方式进行,其盘点方法由财务部确定。

6、外协加工件料盘点:由相关部门负责人与财务人员共同确定盘点方法,单独清点。

六、盘点程序1、盘点前准备工作:盘点由物流部申请经副厂长批准后,负责召集相关人员召开盘点工作协调会,并按拟定的《盘点计划表》组织实施;2、各相关部门接到《盘点计划表》后次日内组织召开部门内部盘点会议,做好各项盘点前准备工作;3、仓库所有账目处理应在盘点日前一天完成;4、存货盘点前各部门应进行清理整顿,分类、分区域按规定堆放好存货,并张贴好《物料存卡》或《物料标识卡》;5、季度大盘点前要求生产车间进行物料清理,并对现场进行整理整顿,在制品应存放在规定得区域,并做好标识,以便单独清点;6、盘点部门将盘点需用得物品及盘点用具,于盘点前准备妥当。

存货盘点表格Last revision on 21 December 2020存货盘点制度展开为加强存货资产管理,保障存货资产的安全性、完整性、准确性,及时、真实地反映存货资产的结存及利用状况,使存货资产的盘点更加规范化、制度化,为下阶段的销售、生产计划及财务成本核算提供依据,根据实际情况,特制定本。

存货:包括原材料、在制品、半成品、产成品,以及必要时对存于外协厂商的本厂物料等。

1、厂长:负责盘点组织工作、主导盘点工作,组织召开盘点总结工作会议,进行盘点奖罚;2、仓库、车间:负责仓库、车间物料盘点工作;3、财务部:负责对盘点抽查、对盘点盈亏调整审核;并对盘盈、盘亏物品做出处理意见,进行有关的帐物处理定期或不定期对各项存货进行稽核、盘点;4、副厂长:负责盘点盈亏调整的审批工作;5、相关部门:负责本部门盘点及盘点协助工作。

1、存货盘点:每月进行一次小盘点(自盘、抽盘);每个季度的最后一个月月底进行一次大盘点(自盘、复盘、抽盘),大盘点具体时间具体安排。

2、若要变更时间,必须征得盘点总指挥同意方可。

3、财务部人员不定期地抽查各部门的存货情况。

1、盘点方式:动态盘点(即不停产)与静态盘点(即停产)相结合;定期盘点与不定期盘点相结合;自盘与复盘、抽盘相结合。

2、盘点方法:全面盘点和抽样盘点相结合;点数与称重量相结合。

3、每月定期盘点采取动态盘点,以自盘为主、抽盘为辅的方式进行。

盘点方法由仓库根据实际情况确定。

4、季度大盘点采取静态盘点,以自盘、复盘、抽盘相结合的方式进行。

5、不定期的盘点采取动态盘点、抽盘的方式进行,其盘点方法由财务部确定。

6、外协加工件料盘点:由相关部门负责人与财务人员共同确定盘点方法,单独清点。

1、盘点前准备工作:盘点由物流部申请经副厂长批准后,负责召集相关人员召开盘点工作协调会,并按拟定的《盘点计划表》组织实施;2、各相关部门接到《盘点计划表》后次日内组织召开部门内部盘点会议,做好各项盘点前准备工作;3、仓库所有账目处理应在盘点日前一天完成;4、存货盘点前各部门应进行清理整顿,分类、分区域按规定堆放好存货,并张贴好《物料存卡》或《物料标识卡》;5、季度大盘点前要求生产车间进行物料清理,并对现场进行整理整顿,在制品应存放在规定得区域,并做好标识,以便单独清点;6、盘点部门将盘点需用得物品及盘点用具,于盘点前准备妥当。

![存货盘点表保存年限[存货盘点表]](https://uimg.taocdn.com/2d4ab120a9114431b90d6c85ec3a87c240288ad1.webp)

存货盘点表保存年限[存货盘点表]什么是盘点表盘货表是企业对库存商品进行定期或不定期盘点时,所填制的反映库存商品数量与质量情况的一种原始凭证,用于做账。

盘货表即是商品盘存表,亦称“商品盘点表”。

固定资产盘点表指的是记录固定资产盘点情况的表格,其中必须包含名称、编号、规格、厂商、数量、盘盈盈亏数等内容。

企业应当定期开展固定资产清查盘点工作,并在清查盘点工作结束后如实编制固定资产盘点表。

库存现金盘点表是库存现金盘点报告表,报告内容为库存现金账面多少金额,实际多少金额,盘盈还是盘亏结果。

盘点库存现金是证实资产负债表中所列现金是否存在的一项重要程序。

盘存(Stocktaking),指企业、事业、行政机关等单位对其实物、现金进行实地盘点和对银行存款、往来款项进行查对,以确定各项财产的实存数,查明帐实是否相符的一种会计管理手段。

又称财产清查。

1、盘点人员和出纳参与盘点的人都要签章。

库存现金盘点时,出纳人员必须在场。

盘点后,应根据库存现金盘点结果编制库存现金盘点报告表并由盘点人员和出纳人员签章。

2、财务专用章又称财务印鉴章,适合财务章须硬质的材料如:牛角印章、黄铜印等。

字体为宋体和隶书,印章尺寸大小由各市、县地方税局确定。

3、在出纳人出盖章。

现金盘点表需要盖章或签字的地方一般需要两方。

盘点人方,一般是会计。

被盘点人,一般是出纳或个人。

4、发票都是盖发票专用章的,但是清单不用盖章,因为清单是附在所开具发票后面的,所以只需要在开具的发票上盖上发票专用章即可。

5、发票专用章是指用发票单位和个人按税务机关规定刻制的印章,印章印模里含有其公司单位名称、发票专用章字样、税务登记号,在领购或开具发票时加盖的印章。

中国国税印章的尺寸是40X28mm,地税印章尺寸是45X30mm。

6、企业对外提供的财务报表应加盖公章,并由企业负责人和主管会计工作的负责人、会计机构负责人(会计主管人员)签名并盖上个人印章。

库存现金盘点表怎么填写库存现金盘点表编制:例如:按照现金473051元中的面额,分别填写在相关的栏中。