第09章线性回归计算

- 格式:ppt

- 大小:585.50 KB

- 文档页数:56

多元线性回归的计算模型多元线性回归模型的数学表示可以表示为:Y=β0+β1X1+β2X2+...+βkXk+ε,其中Y表示因变量,Xi表示第i个自变量,βi表示第i个自变量的回归系数(即自变量对因变量的影响),ε表示误差项。

1.每个自变量与因变量之间是线性关系。

2.自变量之间相互独立,即不存在多重共线性。

3.误差项ε服从正态分布。

4.误差项ε具有同方差性,即方差相等。

5.误差项ε之间相互独立。

为了估计多元线性回归模型的回归系数,常常使用最小二乘法。

最小二乘法的目标是使得由回归方程预测的值与实际值之间的残差平方和最小化。

具体步骤如下:1.收集数据。

需要收集因变量和多个自变量的数据,并确保数据之间的正确对应关系。

2.建立模型。

根据实际问题和理论知识,确定多元线性回归模型的形式。

3.估计回归系数。

利用最小二乘法估计回归系数,使得预测值与实际值之间的残差平方和最小化。

4.假设检验。

对模型的回归系数进行假设检验,判断自变量对因变量是否显著。

5. 模型评价。

使用统计指标如决定系数(R2)、调整决定系数(adjusted R2)、标准误差(standard error)等对模型进行评价。

6.模型应用与预测。

通过多元线性回归模型,可以对新的自变量值进行预测,并进行决策和提出建议。

多元线性回归模型的计算可以利用统计软件进行,例如R、Python中的statsmodels库、scikit-learn库等。

这些软件包提供了多元线性回归模型的函数和方法,可以方便地进行模型的估计和评价。

在计算过程中,需要注意检验模型的假设前提是否满足,如果不满足可能会影响到模型的可靠性和解释性。

总而言之,多元线性回归模型是一种常用的预测模型,可以分析多个自变量对因变量的影响。

通过最小二乘法估计回归系数,并进行假设检验和模型评价,可以得到一个可靠的模型,并进行预测和决策。

线性回归算法原理

线性回归是一种预测模型,用于建立自变量(输入)与因变量(输出)之间的线性关系。

其原理基于最小二乘法,通过拟合一条最优直线来描述数据点的分布趋势。

线性回归假设自变量与因变量之间存在线性关系,可以表示为

y = β0 + β1x + ε,其中 y 是因变量,x 是自变量,β0 和β1 是

回归系数,ε 是随机误差项。

回归系数的求解过程是通过最小化残差平方和来实现的,即找到使得∑(yi - β0 - β1xi)² 最小化的β0 和β1。

求解过程主要利用了最小二乘法,该方法通过对误差的平方和进行求导,使得导数等于零得到回归系数的估计值。

对于简单线性回归来说,只有一个自变量,回归方程可以表示为y = β0 + β1x + ε。

而对于多元线性回归,有多个自变量,回归方程可以表示为y = β0 + β1x1 + β2x2 + ... + βnxn + ε。

线性回归模型在实际应用中具有广泛的适用性,特别是在预测和预测分析领域。

它可以用来解决许多实际问题,如房价预测、销售量预测、趋势分析等。

《统计分析与SPSS 的应用(第五版)》(薛薇)课后练习答案第9章SPSS 的线性回归分析1、利用第2章第9题的数据,任意选择两门课程成绩作为解释变量和被解释变量,利用SPSS 提供的绘制散点图功能进行一元线性回归分析。

请绘制全部样本以及不同性别下两门课程成 绩的散点图,并在图上绘制三条回归直线,其中,第一条针对全体样本,第二和第三条分别 针对男生样本和女生样本,并对各回归直线的拟和效果进行评价。

选择fore 和phy 两门成绩体系散点图步骤:图形 旧对话框 散点图 简单散点图 定义 将fore 导入Y 轴,将phy 导入X 轴,将 sex 导入设置标记确定。

OO O O O O OOOO O ODOOO08。

OOO OOD O °。

O°O O O O° OO ° OO °O Oo O°O OO °80.00-40.00-20.00-接下来在SPSS输出查看器中,双击上图,打开图表编辑sex O female O male60.00-40.00 50.00 60.00 70.00 80.00 90.00 100.00phy在图表编辑器中,选择“元素”菜单选择总计拟合线选择线性应用再选择元素菜单点击子组拟合线选择线性应用。

40.00 50.00 60.00 70.00 80.00 90.00 100.00分析:如上图所示,通过散点图,被解释变量y(即:fore)与解释变量phy有一定的线性关系。

但回归直线的拟合效果都不是很好。

2、请说明线性回归分析与相关分析的关系是怎样的?相关分析是回归分析的基础和前提,回归分析则是相关分析的深入和继续。

相关分析需要依靠回归分析来表现变量之间数量相关的具体形式,而回归分析则需要依靠相关分析来表现变量之间数量变化的相关程度。

只有当变量之间存在高度相关时,进行回归分析寻求其相关的具体形式才有意义。

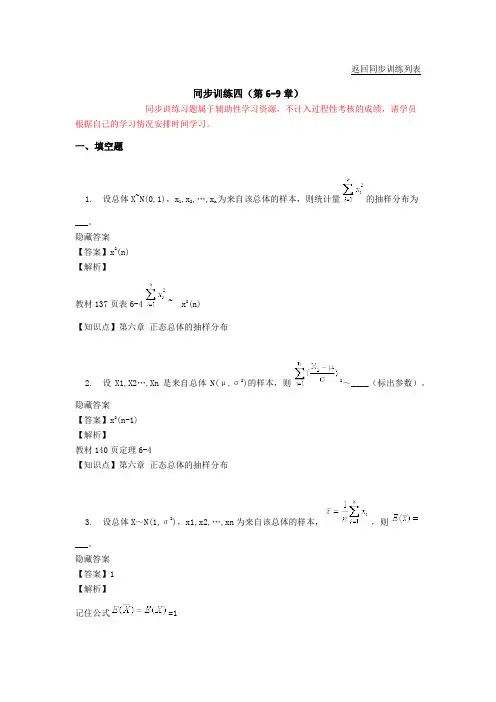

返回同步训练列表同步训练四(第6-9章)同步训练习题属于辅助性学习资源,不计入过程性考核的成绩,请学员根据自己的学习情况安排时间学习。

一、填空题1. 设总体X~N(0,1),x1,x2,…,xn为来自该总体的样本,则统计量的抽样分布为___。

隐藏答案【答案】x2(n)【解析】教材137页表6-4~ x2(n)【知识点】第六章正态总体的抽样分布2. 设X1,X2…,Xn是来自总体N(μ,σ2)的样本,则2~____(标出参数)。

隐藏答案【答案】x2(n-1)【解析】教材140页定理6-4【知识点】第六章正态总体的抽样分布3. 设总体X~N(1,σ2),x1,x2,…,xn为来自该总体的样本,,则___。

隐藏答案【答案】1【解析】记住公式=1【知识点】第六章样本均值4. 当随机变量F~F(m,n)时,对给定的若F~F(10,5),则P{F<}= ___。

隐藏答案【答案】0.95【解析】首先F分布的性质,教材138页的图6-5下边【知识点】第六章 F 分布性质和分位数的定义5. 设总体X服从正态分布N(μ1,σ2),总体Y服从正态分布N(μ2,σ2),X1,X2,…,Xn和Y 1,Y2,…,Ym分别是来自总体X和Y的简单随机样本,则E=___。

隐藏答案【答案】σ2【解析】定理6-2和期望的性质。

E【知识点】第六章期望性质和样本方差的期望6. 设总体X具有区间[0,θ]上的均匀分布(θ>0),x1,x2,…,xn是来自该总体的样本,则θ的矩估计=___。

隐藏答案【答案】【解析】根据重要随机变量的期望和方差,知道所以根据矩估计的方法有=【知识点】第七章矩估计法7. 设总体X的概率密度为,x1,x2,…,xn为总体X的一个样本,则未知参数α的矩估计=___。

隐藏答案【答案】【解析】教材149页例7-8的(2)【知识点】第七章矩估计法8. 设总体X~N(μ,σ2),x1,x2,x3为来自X的样本,则当常数a=___时,是未知参数μ的无偏估计。

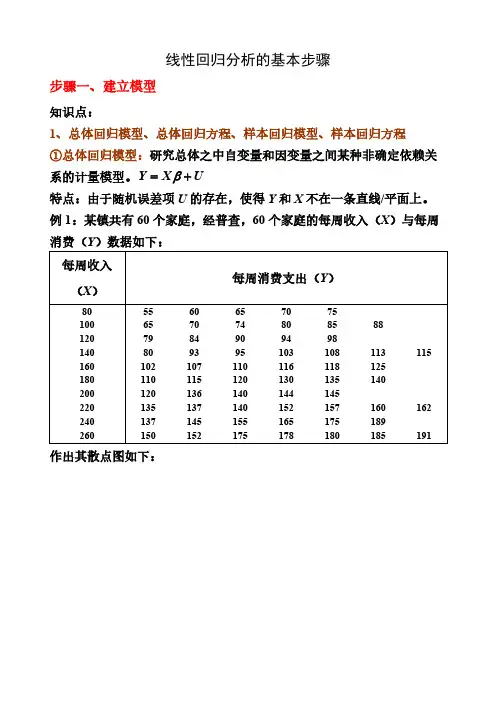

线性回归分析的基本步骤步骤一、建立模型知识点:1、总体回归模型、总体回归方程、样本回归模型、样本回归方程①总体回归模型:研究总体之中自变量和因变量之间某种非确定依赖关系的计量模型。

Y X Uβ=+特点:由于随机误差项U 的存在,使得Y 和X 不在一条直线/平面上。

例1:某镇共有60个家庭,经普查,60个家庭的每周收入(X )与每周消费(Y )数据如下:每周收入(X )每周消费支出(Y )805560657075 100657074808588 1207984909498 140809395103108113115160102107110116118125 180110115120130135140 200120136140144145 220135137140152157160162240137145155165175189 260150152175178180185191作出其散点图如下:②总体回归方程(线):由于假定,因此因变量的均值与自变0EU =量总处于一条直线上,这条直线就称为总体回归线(方()|E Y X X β=程)。

总体回归方程的求法:以例1的数据为例1)对第一个X i ,求出E (Y |X i )。

每周收入(X )每周消费支出(Y )E (Y |X i )805560657075 65100657074808588 771207984909498 89140809395103108113115101160102107110116118125 113180110115120130135140 125200120136140144145 137220135137140152157160162149240137145155165175189 161260150152175178180185191173由于()01|i i i E Y X X ββ=+,因此任意带入两个X i 和其对应的E (Y |X i )值,即可求出01ββ一,并进而得到总体回归方程。

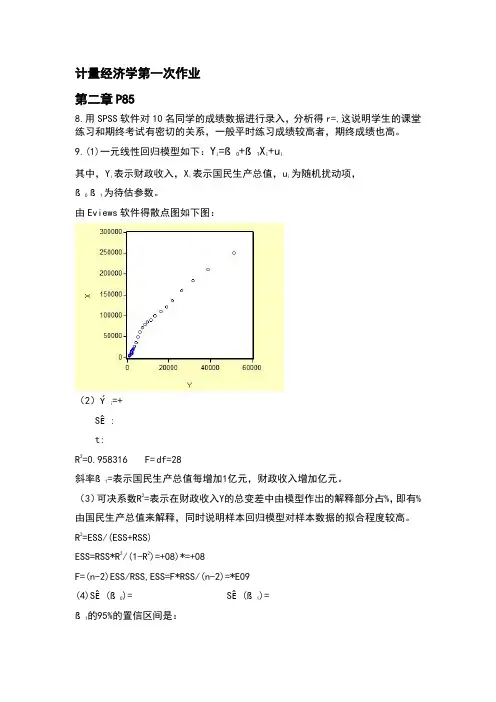

计量经济学第一次作业第二章P858.用SPSS软件对10名同学的成绩数据进行录入,分析得r=,这说明学生的课堂练习和期终考试有密切的关系,一般平时练习成绩较高者,期终成绩也高。

9.(1)一元线性回归模型如下:Y i=ß0+ß1X i+u i其中,Yi 表示财政收入,Xi表示国民生产总值,ui为随机扰动项,ß0 ß1为待估参数。

由Eviews软件得散点图如下图:(2)Ýi=+SÊ:t:R2=0.958316 F= df=28斜率ß1=表示国民生产总值每增加1亿元,财政收入增加亿元。

(3)可决系数R2=表示在财政收入Y的总变差中由模型作出的解释部分占%,即有%由国民生产总值来解释,同时说明样本回归模型对样本数据的拟合程度较高。

R2=ESS/(ESS+RSS)ESS=RSS*R2/(1-R2)=+08)*=+08F=(n-2)ESS/RSS,ESS=F*RSS/(n-2)=*E09(4)SÊ(ß0)= SÊ(ß1)=ß1的95%的置信区间是:[ß(28)S Ê(ß1),ß1+(28)S Ê(ß1)] 代入数值得: [即:[,]同理可得,ß0的95%置信区间为[,] (5)①原假设H 0:ß0=0 备择假设:H 1:ß0≠0则ß0的t 值为:t 0=当ɑ=时t ɑ/2(28)=|t 0|=>t ɑ/2(28)= 故拒绝原假设H 0,表明模型应保留截距项。

②原假设H 0:ß1=0 备择假设:H 1:ß1≠0当ɑ=时t ɑ/2(28)= 因为|t 1|=>t ɑ/2(28)=故拒绝原假设H 0表明国民生产总值的变动对国家财政收入有显著影响.计量经济学第二次作业第二章9.(10) 、建立X 与t 的趋势模型,其回归分析结果如下:Dependent Variable: X Method: Least Squares Date: 04/19/10 Time: 22:03 Sample: 1978 2008Included observations: 31Dependent Variable: Y Method: Least Squares Date: 04/10/10 Time: 17:31 Sample: 1978 2007Included observations: 30VariableCoefficien t Std. Error t-StatisticProb.C XR-squaredMean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterionSum squared resid +08 Schwarz criterionLog likelihood F-statistic Durbin-Watson statProb(F-statistic)VariableCoefficien t Std. Error t-StatisticProb.T CR-squaredMean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterionSum squared resid +10 Schwarz criterionLog likelihood F-statistic Durbin-Watson statProb(F-statistic)令t=2008,其预测结果X=再根据X 对Y 进行预测,其预测结果为Y= X 2008= Y 2008=(S Ê(e 0))2—(S Ê(Y0))2=ó2 所以S Ê(e 0)= 在95%的置信度下,Y 2008的预测区间为: [Y 0-t α/2S Ê(e 0),Y 0+t α/2S Ê(e 0)]=[,]第三章P124,6. 该家庭在衣着用品方面的开支(Y )对总开支(X 1)以及衣着用品价格(X 2)的最小二乘估计结果如下:Dependent Variable: Y Method: Least Squares Date: 04/20/10 Time: 09:24 Sample: 1991 2000Included observations: 10VariableCoefficien t Std. Error t-StatisticProb.C X1 X2R-squaredMean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterionSum squared resid Schwarz criterion Log likelihoodF-statisticDurbin-Watson stat Prob(F-statistic)12- 3.755455 + 0.183866 + 0.301746 i i i Y X X = :SE (2.679575) (0.028973) (0.167644) :t (-1.401511) (6.346071) (1.799923) :P (0.2038) (0.0004) (0.1149) 20.960616R = 2 0.949364R = :F (85.36888) ():(0.000012)P F :(2.725104)DW 7df =在=5%α的显著性水平下,对解释变量的估计参数1ˆβ、2ˆβ进行检验: 0111:0,:0H H ββ=≠,1{ 6.346071}0.0004<=0.05P t t α>==,1t 落入拒绝域,接受备择假设1H ,1ˆβ不显著为0,即就单独而言,总开支(X 1)对衣着用品方面的开支(Y )影响显著。

v1.0 可编写可改正《统计剖析与SPSS的应用(第五版)》(薛薇)课后练习答案第 9 章 SPSS的线性回归剖析1、利用第 2 章第 9 题的数据,随意选择两门课程成绩作为解说变量和被解说变量,利用SPSS供给的绘制散点图功能进行一元线性回归剖析。

请绘制所有样本以及不一样性别下两门课程成绩的散点图,并在图上绘制三条回归直线,此中,第一条针对全体样本,第二和第三条分别针对男生样本和女生样本,并对各回归直线的拟和成效进行评论。

选择 fore 和phy 两门成绩系统散点图步骤:图形旧对话框散点图简单散点图定义将fore导入Y轴,将phy导入X轴,将sex 导入设置标志确立。

v1.0可编写可改正接下来在 SPSS输出查察器中,双击上图,翻开图表编写在图表编写器中,选择“元素” 菜单选择总计拟合线选择线性应用再选择元素菜单点击子组拟合线选择线性应用。

v1.0可编写可改正剖析:如上图所示,经过散点图,被解说变量y( 即:fore) 与解说变量 phy有必定的线性关系。

但回归直线的拟合成效都不是很好。

2、请说明线性回归剖析与有关剖析的关系是如何的有关剖析是回归剖析的基础和前提,回归剖析则是有关剖析的深入和持续。

有关剖析需要依靠回归剖析来表现变量之间数目有关的详细形式,而回归剖析则需要依赖有关剖析来表现变量之间数目变化的有关程度。

只有当变量之间存在高度有关时,进行回归剖析追求其有关的详细形式才存心义。

假如在没有对变量之间能否有关以及有关方向和程度做出正确判断之前,就进行回归剖析,很简单造成“虚假回归”。

与此同时,有关剖析只研究变量之间有关的方向和程度,不可以推测变量之间互相关系的详细形式,也没法从一个变量的变化来推测另一个变量的变化状况,所以,在详细应用过程中,只有把有关剖析和回归剖析联合起来,才能达到研究和剖析的目的。

v1.0可编写可改正线性回归剖析是有关性回归剖析的一种,研究的是一个变量的增添或减少会不会惹起另一个变量的增添或减少。