应付职工薪酬账套审计

• 二、奖金、补贴、津贴的审计 • 1、违规发放奖金 • 例:2019年1月至9月,某矿未经分公司审批发放奖金445

万元。 • 2、在往来账户中核算奖金 • 2019年,某公司在往来账户中核销节电奖19万元,利率

电费奖14,4万元,发行率奖99,9万元,合计133,5万元。 • 3、不合理开支: • 某单位2019年1至12月给该单位以外人员发放奖金72万元

勤费3,8万元(21个月*18个人*100.00元)。 • 违反了双矿发〔2009〕2号文 • 件《劳动工资管理办法》第三十三条(四)款关于“实行

年薪制的人员,不再享受企业内部以各种名义发放的工资、 奖金、津贴等工资性收入及其他各种职务性补贴和津贴” 的规定。 • 审计决定:依据龙煤双发〔2019〕126号文件《双鸭山分 (子)公司审计处罚暂行规定》第十八条规定,将违规发 放的通勤费3,8万元,如数追回上缴财务科。

(年收入已超过单位正职的80%,龙煤双发〔2019〕9号文第十条“经分 (子)公司聘(任)用的基层单位各专业副总不实行年薪制。奖励标准 自行确定,年收入工资总额不得超过其本单位正职年薪的60%”的规定。

应付职工薪酬账套审计

应付职工薪酬账套审计

• 3、矿领导违规计发通勤费 • 某矿2019年7月至2019年3月,该矿领导班子人员计发通

生产矿劳动工资的审计

龙煤集团双鸭山分公司审计部

邓宇峰

劳动工资审计

• 应付职工薪酬账套审计 • 劳动用工管理及其他管理审计 • 虹膜考勤的审计 • 以量计资的审计

职工薪酬审计

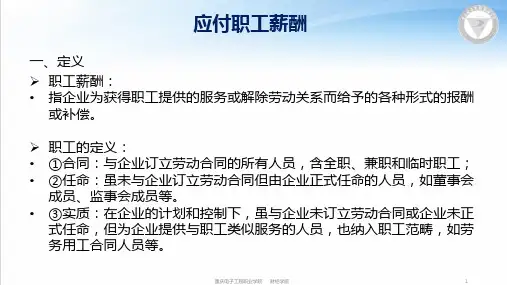

• 《企业会计准则第9号—职工薪酬》将职工薪酬界定为 “企业为获得职工提供的服务而给予各种形式的报酬以及 其他相关支出 ”。其主要核算方式有计时、计件工资两 种。职工薪酬由于采用货币的形式支付,因而相对于其他 业务更容易发生错误或舞弊行为,如虚报冒领、重复支付 和贪污等。同时,职工薪酬又是构成企业成本费用的重要 项目(占40%),如果职工薪酬的计算错误,就有可能会