存货审计程序表 表格 格式

- 格式:doc

- 大小:18.00 KB

- 文档页数:2

存货管理审计程序表本文将介绍存货管理审计的程序表,内容包括审计程序、实施步骤、评价依据等,旨在指导并规范审计过程,确保存货管理合规、稳健。

审计程序1.存货管理制度审查对企业内部存货管理制度及规章制度进行审查,分析存货管理流程,确定审计目标。

2.材料准备获取审计所需的会计凭证、财务报表、资产清单、存货清单、存货入库单、存货出库单等相关材料。

3.存货认定对存货进行认定,确保所审计的存货实际存在,确认存货定价的合理性与准确性,并比较其相应的凭证原始记录。

4.存货计量确定存货数量的方法与准确性,比较所审计的存货数量与会计凭证原始记录中的存货数量是否一致。

5.存货计价对存货进行计价的准确性进行审核,对存货的成本核算方法、存货盘点方法等是否符合相关法规和规定进行核对。

6.存货分类审核存货分类的准确性,确保所审计的存货分类方法以及应用存货分类是否符合相关法规和规定标准。

7.存货评估对存货进行评估,确定是否存在出现滞销、断货、过期、变质等原因导致存货评估价值变低的情况,同时比较存货评估价值与会计凭证中相应的存货评估价值是否一致。

8.存货转移审核存货转移的合法性,包括存货采购、入库、销售、出库等操作的合法性以及相关凭证的真实性。

9.盘点制度审核对企业内部盘点制度进行审核,确定其是否能够及时进行存货盘点并对存货进行了充分物理检查。

10.存货损益核对通过对存货的期末余额与期初余额、存货入库与存货出库、存货折旧与存货报废等进行核对,确认存货损益是否正确核算。

实施步骤1.筹备阶段在筹备阶段,审核团队需要进行必要的调研和了解,确定存货管理审计的重点和重要问题,安排人员和资源,明确审核程序,准备相应的工作计划。

2.实施阶段在实施阶段,审核团队进行实质性的工作,根据审核程序表,对存货管理进行审计,收集存货管理相关的会计凭证、财务报表、资产清单、存货清单、存货入库单等相关材料,并对存货计量、计价、分类、评估、转移、损益核对等进行审计。

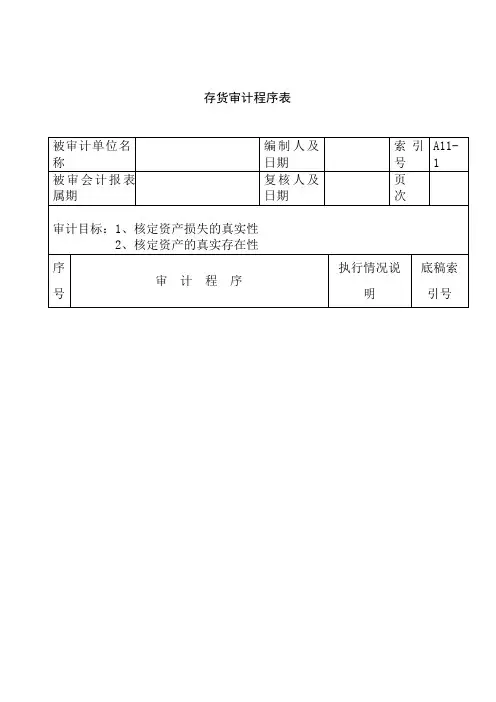

存货审计程序表一、审计目标⒈确定存货是否存在;⒉确定存货是否归被审计单位所有;⒊确定存货增减变动的记录是否完整;⒋确定存货的品质状况,存货跌价的计提是否合理;⒌确定存货的计价方法是否恰当;⒍确定存货期末余额是否正确;⒎确定存货的披露是否恰当。

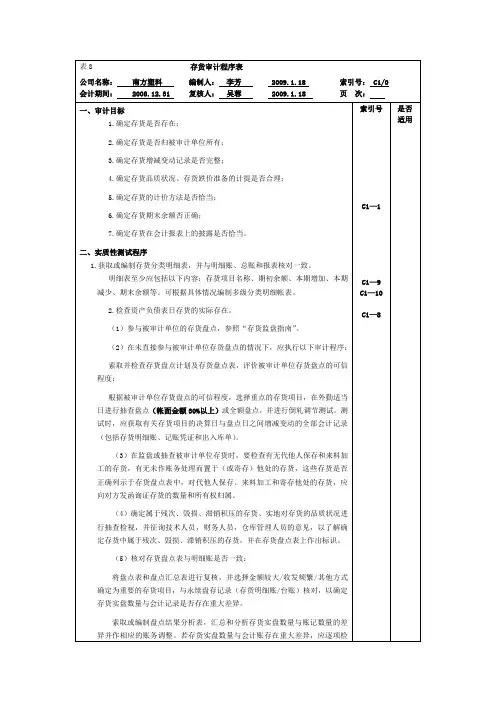

二、审计程序(一)分析程序1.比较当年度及以前年度原材料成本、制造费用和直接人工占生产成本百分比的变动,并对异常情况作出解释。

2.比较存货购入数量与耗用或销售数量,联系本年度存货的变动,并对异常变动情况作出解释。

3.核对存货采购的标准成本与实际成本。

4.比较当年度及以前年度下述项目的增减变动,并对异常情况作出解释:--采购费用;--各种采购费用占存货采购的比例。

5.按月/季度比较实际发生的采购费用与预算的差异。

6.比较各月存货采购的金额并对异常波动作出解释。

7.比较当年度及以前年度从供应商得到的现金折扣。

8.将采购数量与平均单价之积与账面采购金额相比较。

9.按存货品种及存放地点、存货类别,比较当年度及以前年度数量和金额的增减变动,并对异常情况作出解释。

10.按存货成本构成、存货平均成本、材料采购价格差异,比较当年度及以前年度的增减变动,并对异常情况作出解释。

11.比较当年度及以前年度直接材料、直接人工、制造费用占生产成本的比例,并查明异常情况的原因。

12.比较当年度及以前年度存货跌价准备占存货余额的比例,并查明异常情况的原因。

13.按存货残损情况、存货账龄、库存可用月数,比较当年度及以前年度的增减变动,并对异常情况作出解释。

14.比较截止日前后两个月的产品毛利率,并对异常波动作出解释。

15.比较当年度及以前年度已售存货的数量,并查明异常情况的原因。

16.比较存货库存量与生产量及库存能力的差异,并分析其合理性。

17.比较存货的实际用量与预算用量的差异,并分析其合理性。

18.比较当年度与以前年度的存货周转率,并查明异常情况的原因。

19.核对下列相互独立部门的数据:(1)仓库记录的材料领用量与生产部门记录的材料领用量;(2)工资部门记录的人工成本与生产部门记录的工时和工资标准之积;(3)仓库记录的产成品入库量与生产部门记录的产品生产量;(4)发票记录的数量与发货量;(5)发票记录的数量与订货量;(6)发票记录的数量与主营业务成本记录的销售量;(7)产品销售量与生产量或采购量;(8)产品销售量和平均单位成本之积与账面产品销售成本。

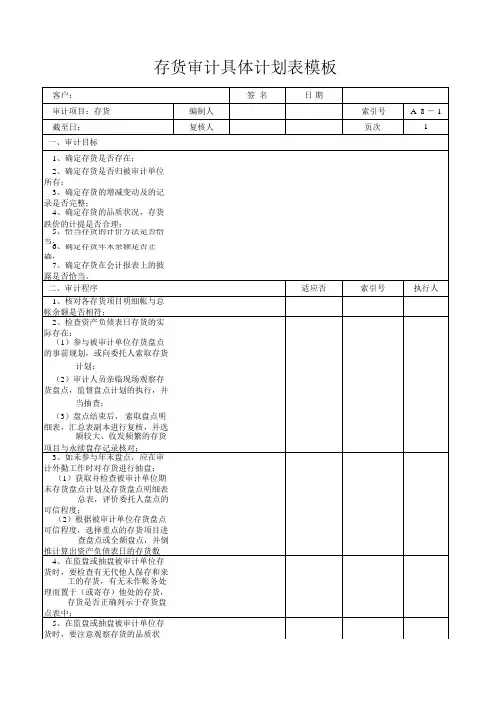

被审计单位:索引号: 4300-11

页次:项目:存货分析表编制人: 日期:财务报表截止日/期间:复核人:

日期:

一、存货周转率分析:

项目2009年度

2008年度

2007年度

期初存货期末存货主营业务成本存货周转率

平均周转天数(天)

二、存货构成分析:

2009年12月31日2008年12月31日2007年12月31日金额

结构比

金额

结构比

金额

结构比

材料采购在途物资原材料材料成本差异库存商品发出商品商品进销差价委托加工物资周转材料生产成本开发产品……

- - 存货跌价准备

- - - - - - 合计

存货项目

被审计单位:

索引号: 4300-11

页次:项目:存货分析表编制人: 日期:财务报表截止日/期间:

复核人:

日期:

审计说明:。

被审计单位:索引号: 4300-11

页次:项目:存货分析表编制人: 日期:财务报表截止日/期间:复核人:

日期:

一、存货周转率分析:

项目20XX年度

20XX年度

20XX年度

期初存货期末存货主营业务成本存货周转率

平均周转天数(天)

二、存货构成分析:

20XX/12/3120XX/12/3120XX/12/31金额

结构比

金额

结构比

金额

结构比

材料采购在途物资原材料材料成本差异库存商品发出商品商品进销差价委托加工物资周转材料生产成本开发产品……

- - 存货跌价准备

存货项目

- - - 合计

- - -

被审计单位:

索引号: 4300-11

页次:项目:存货分析表编制人: 日期:财务报表截止日/期间:

复核人:

日期:。

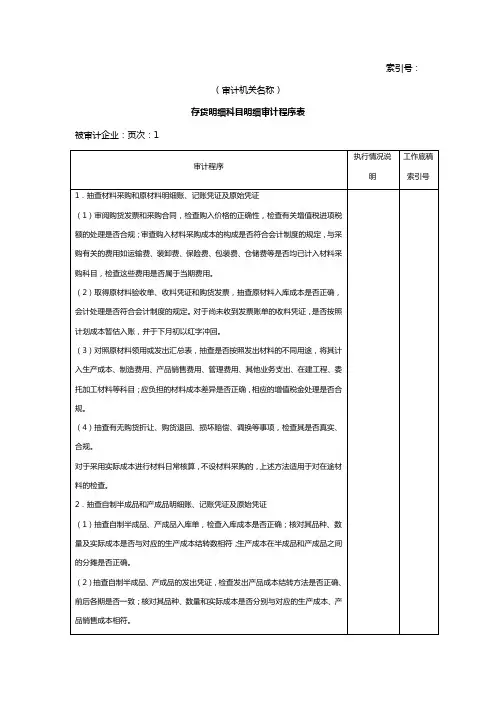

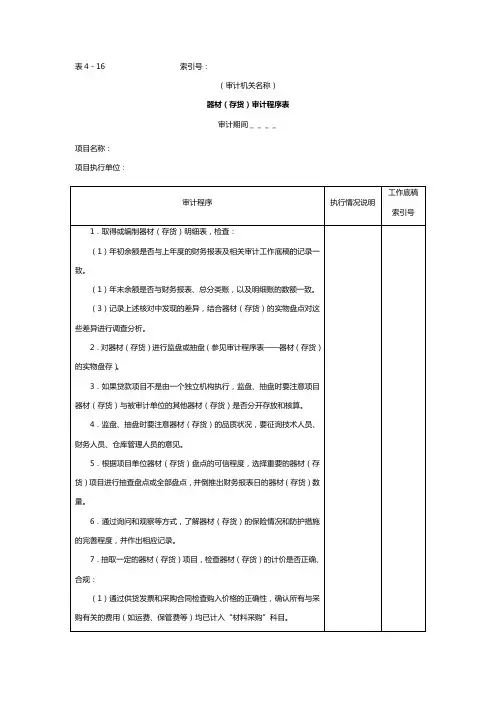

(审计机关名称)存货审计程序表被审计企业名称:页次:1(审计机关名称) 存货审计程序表被审计企业名称:次审计程序 执行情况说明1. 取得或编制存货明细表,复核其加计数是否准确,并与各存货项目明细账、总账和报表 有关项目进行核对。

2. 实施分析性复核(1) 计算季度或月毛利率,并同以前年度或在各季、各月之间按照不同产品或不同生产线 进行比较,检查年末存货价值的高估或低估。

(2) 计算季度或月存货周转率,并同以前年度或在各季、各月之间按照不同产品或不同生产线进行比较,检查是否有过多存货或过时存货的存在。

(3) 复核存货盘点与账面存货的差额数占总存货的百分比,并同以前年度比较。

对异常波动进一步调查原因,听取被审计企业的解释,发现审计线索。

3. 对存货的定期盘点进行监盘或抽盘。

如未参与定期盘点 ,审计组可取得并检查被审计企 业期末存货盘点计划及存货盘点明细表、汇总表,评价被审计企业盘点的可信程度;根据 被审计企业存货盘点的可信程度,选取存货项目,偕同被审计企业有关人员,参照存货实 物盘点明细程序表,对存货盘点进行监盘或抽盘。

4. 盘点结束后对盘点明细表、汇总表进行复核,对尚未入账的入库、发出数等进行调整,并与账面记录进行核对。

对存在账、实差异的,向有关人员了解差异产生的原因。

5. 根据盘点结果,推算出资产负债表日的存货数量,与账面记录进行核对。

6. 根据被审计企业的存货计价方法,审查:(1) 各种存货发出时,是否根据实际情况,选择使用先进先出法、加权平均法、移动平均 法、个别计价法、后进先出法等方法确定其实际成本。

存货计价方法是否前后各期一致, 如确需发生变更,是否按规定程序报经批准。

(2) 若存货以计划成本核算① 将计划成本与购货发票的实际成本进行核对, 检查材料成本差异科目的发生额是否真实、准确。

② 抽取材料成本差异计算分配表,复核材料成本差异率,检查材料成本差异的分摊方法是 否合规、前后一致,差异转销额计算是否正确,会计处理是否正确,有无混淆用于基本建 设的材料成本差异和用于企业生产的材料成本差异或任意多转、少转、不结转差异的,以 调节当期利润。