备数量来扩大其生产能力)

I1 k(X1 )n

I0

X0

I1

3(10)0.8 6

31.505

4.515

一、投资

固定资产投资估算 —分项类比估算法

固定资产投资 =机器投资+建筑物投资+其他投资+施工费用+预备费用

➢机器设备投资估算Km

➢其他投资估算Kw

n

Km Qi Di (1 ki )

Kw Kmkw

利息与折旧对税金的影响

项目 自有资金 贷款金额 销售收入 经营成本 折旧费 销售税金

方案A 100.00 0.00 100.00 54.00 10.00 6.00

方案B

项目 方案A 方案B

50.00

利息

0.00 7.50

50.00 税前利润 30.00 22.50

一、投资—折旧与摊销

折旧及折旧方法 折旧就是固定资产在使用过程中由于磨损而转移到产 品中的那一部分价值 估算方法

➢平均年限法 详细

➢工作量法

详细

➢双倍余额递减法

详细

➢年数总和法 详细

一、投资—折旧与摊销

双倍余额递减法 —前N-2年折旧率l不变,折旧基数M变化

Dt=l*Mt

l=2/N

t 1

M t Vk D j j 1

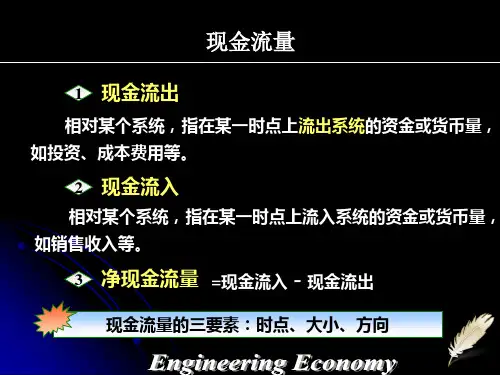

表2-2 全部投资现金流量表

序 号 科目

1 现金流入

年份 建设期 投产期 012 3 4

1.1 产品销售收入

1.2 回收固定资产余值 1.3 回收流动资金

2 现金流出

2.1 建设投资 2.2 流动资金

2.3 经营成本

2.4 销售税金及附加 2.5 所得税

3 净现金流量(1-2)