工程经济大作业 2

- 格式:doc

- 大小:269.26 KB

- 文档页数:9

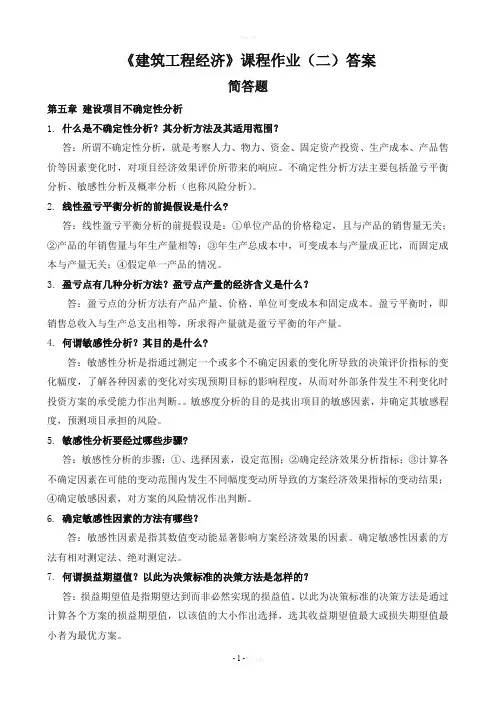

《建筑工程经济》课程作业(二)答案简答题第五章建设项目不确定性分析1.什么是不确定性分析?其分析方法及其适用范围?答:所谓不确定性分析,就是考察人力、物力、资金、固定资产投资、生产成本、产品售价等因素变化时,对项目经济效果评价所带来的响应。

不确定性分析方法主要包括盈亏平衡分析、敏感性分析及概率分析(也称风险分析)。

2.线性盈亏平衡分析的前提假设是什么?答:线性盈亏平衡分析的前提假设是:①单位产品的价格稳定,且与产品的销售量无关;②产品的年销售量与年生产量相等;③年生产总成本中,可变成本与产量成正比,而固定成本与产量无关;④假定单一产品的情况。

3.盈亏点有几种分析方法?盈亏点产量的经济含义是什么?答:盈亏点的分析方法有产品产量、价格、单位可变成本和固定成本。

盈亏平衡时,即销售总收入与生产总支出相等,所求得产量就是盈亏平衡的年产量。

4.何谓敏感性分析?其目的是什么?答:敏感性分析是指通过测定一个或多个不确定因素的变化所导致的决策评价指标的变化幅度,了解各种因素的变化对实现预期目标的影响程度,从而对外部条件发生不利变化时投资方案的承受能力作出判断。

敏感度分析的目的是找出项目的敏感因素,并确定其敏感程度,预测项目承担的风险。

5.敏感性分析要经过哪些步骤?答:敏感性分析的步骤:①、选择因素,设定范围;②确定经济效果分析指标;③计算各不确定因素在可能的变动范围内发生不同幅度变动所导致的方案经济效果指标的变动结果;④确定敏感因素,对方案的风险情况作出判断。

6.确定敏感性因素的方法有哪些?答:敏感性因素是指其数值变动能显著影响方案经济效果的因素。

确定敏感性因素的方法有相对测定法、绝对测定法。

7.何谓损益期望值?以此为决策标准的决策方法是怎样的?答:损益期望值是指期望达到而非必然实现的损益值。

以此为决策标准的决策方法是通过计算各个方案的损益期望值,以该值的大小作出选择,选其收益期望值最大或损失期望值最小者为最优方案。

《工程经济》大作业指导手册南京林业大学土木工程学院工程管理系2002年11月目录第一部分《工程经济》大作业任务书第二部分附录附录一:某项目经济评价案例附录二:某项目基本数据第一部分《工程经济》大作业任务书一、课程设计题目:某化工项目的经济(财务)评价二、课程设计目的:1、通过本设计,熟悉项目经济评价的过程;2、通过本设计,牢固地掌握相关经济价指标的计算;3、通过本设计,掌握相关经济要素的计算和内在联系;4、通过本设计,掌握不确定性分析的方法和步骤;5. 熟练编制经济评价报表三、课程设计要求:1、根据提供的相关基本经济要素,选择适当的估算方法,确定基本成本费用、利润、税金等要素;2、进行投资估算,收入预测,风险分析;3、编制财务报表;4、计算评价指标;5、不确定性分析;6、对项目作出评价,为决策提供依据。

四、课程设计步骤:1、熟悉教材所提供案例,理清项目评价的思路和程序。

2、仔细阅读所提供案例材料,收集相关数据和资料。

3、主要工作(先后):投资估算-成本费用估算-销售收入估算-相关税费计算。

4、编制财务报表,辅助报表和基本报表。

5、计算评价指标,进行不确定性分析:盈亏平衡、风险、敏感性分析。

作出评价。

8、编写说明。

五、课程设计主要参考资料:1、《建设项目经济评价方法与参数》 (1995年版,计划出版社)2、《工程经济学》教材 (2002年版,东南大学出版社)3、《建设项目可行性研究是实用手册》 (2003年版,地震出版社)4、有关地区的造价信息五、课程设计上交成果:1、相关基本报表2、相关辅助报表3、评价结论和说明每位同学按要求完成上述各项设计成果后按要求填表(附后),要求字迹清楚、书写工整、计算准确,将上述表格按一定顺序加上封面装订成册,在规定的时间内上交。

六、课程设计时间:________周(年月日至年月日)十、课程设计日程安排附录二:建设某化学纤维厂项目的经济评价一.概述某化学纤维厂是新建项目。

第2次作业一、单项选择题(本大题共75分,共30小题,每小题2.5分)1.单利计息与复利计息的区别在于()A.是否考虑资金的时间价值B.是否考虑本金的时间价值C.是否考虑先前计息周期累计利息的时间价值D.采用名义利率还是实际利率2.下列属于经营成本的是()A.工资及福利费B.固定资产折旧费C.贷款利息支出D.无形资产摊销费3.评价方案首先要使不同的方案具有什么样的基础?()A.横向比较B.纵向比较C.共同比较D.差别比较4.资金的价值是随时间变化而变化的,原有资金的时间价值就是在资金运动中的()A.减少部分B.贬值部分C.升值部分D.增值部分5.工程技术经济学的研究目的是()A.通过方案的评价,寻求最佳项目决策B.研究和预测技术领域的经济规律C.从整个系统的技术经济效果出发,求得技术方案的整体最优化D.如何实现工程技术的先进性与经济的合理性两方面统一6.可变成本是随着产品产量的增减而成正比例变化的各项成本,下列不属于可变成本的费用是()A.原材料消耗B.燃料动力费C.计件工资D.管理人员工资7.投资者投资某一个项目,首先要考虑在一定时间内获取的收益是否高于银行利息,所以利息常被视为资金的()A.沉没成本B.机会成本C.基准收益率D.内部收益率8.投资方案静态投资回收期,是指以项目的净收益回收如下资金所需要的时间()A.建设投资B.权益投资C.建设投资+流动资金D.权益投资+自有流动资金9.机会成本是()A.在方案外部形成的B.在方案内部形成的C.筹集资金的费用D.资金的使用费10.项目资本金流量表用以计算资本金内部收益率,反映投资者权益投资的获利能力,它的计算基础是()A.工程资本金B.项目资本金C.工程投资额D.项目投资额11.建设项目投资,分析论证的对象是()A.投资企业的财务状况B.投资项目市场的需求状况C.工程建设方案经济合理性D.工程建设方案技术先进性12.对于常规的投资项目,基准收益率变大,贝U()A.财务净现值与财务内部收益率均减小B.财务净现值与财务内部收益率均增大C.财务净现值减小,财务内部收益率不变D.财务净现值增大,财务内部收益率减小13.用以计算投资各方收益率的投资各方现金流量表,其计算基础是()A.投资者的资本金B.项目资本金C.投资者的经营成本D.项目投资额14.价值工程中的功能一般是指()A.基本功能B.使用功能C.主要功能D. 必要功能15.计算财务净现值时所采用的利率是()A.银行存款利率B.银行贷款利率C.基准投资收益率D.投资利润率16.某设备3年前的原始成本是5万元,目前的帐面价值是2万元,现在的净残值是1万元,目前则该设备价值为()A. 1万元B. 2万元C. 3万元D. 4 万元17.对于设备更新概念的说法,不正确的是()A.设备更新是在设备运动中不断消耗掉的价值的重新补偿B.原型设备更新是用结构更先进,技术更完善的新设备去更换有形磨损严重而不能继续使用的旧设备C.设备更新的目的是提高企业生产的现代化水平,尽快形成新的生产能力D.设备更新是用新的设备替换陈旧落后的设备18.关于项目资本金的说法错误的是()A.投资者可享有所有权B.项目法人承担利息和债务C.投资者可转让其出资D.项目法人不承担利息和债务19.在总成本费用构成中,关于其他费用的说法错误的是()A.其他制造费用可按固定资产原值的百分数估算B.其他管理费用按人员定额或取工资及福利费总额的倍数估算C.其他营业费用按营业收入的百分数估算D.不能抵扣的进项税额不能计入总成本费用的其他费用20.某企业为扩大经营,现向银行贷款1000万元,按年利率12%的复利计算,若该企业在第4年的收益己经很高,则决定在该年一次还本付息,应偿还()A.1573. 52 万元B. 1600. 00 万元C. 1537. 25 万元D. 1480. 00 万元21.如果方案经济上可行,则有该方案财务净现值()A.大于零B.大于总利润C.大于建设项目总投资D.大于总成本22.丁列费用中,属于经营成本的是()A.福利费B.折旧费C.摊销费D.利息支出23.在财务税金中所列的营业税金及附加一般不包括()A.营业税B.资源税C.消费税D.增值税24.某设备原值为800元,不论使用多久,其残值均为零,而其使用费第一年为200元,以后每年递增100元。

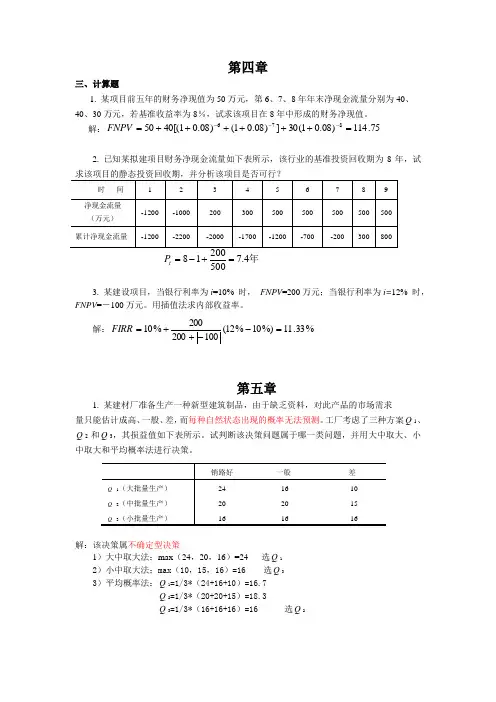

第四章三、计算题1. 某项目前五年的财务净现值为50万元,第6、7、8年年末净现金流量分别为40、 40、30万元,若基准收益率为8%,试求该项目在8年中形成的财务净现值。

解:75.114)08.01(30])08.01()08.01[(4050876=++++++=---FNPV2. 已知某拟建项目财务净现金流量如下表所示,该行业的基准投资回收期为8年,试年4.750018=+-=t P3. 某建设项目,当银行利率为i =10% 时, FNPV =200万元;当银行利率为i=12% 时,FNPV =-100万元。

用插值法求内部收益率。

解:%33.11%)10%12(100200200%10=--++=FIRR第五章1. 某建材厂准备生产一种新型建筑制品,由于缺乏资料,对此产品的市场需求 量只能估计成高、一般、差,而每种自然状态出现的概率无法预测。

工厂考虑了三种方案Q 1、Q 2和Q 3,其损益值如下表所示。

试判断该决策问题属于哪一类问题,并用大中取大、小中取大和平均概率法进行决策。

解:该决策属不确定型决策1)大中取大法:max (24,20,16)=24 选Q 12)小中取大法;max (10,15,16)=16 选Q 3 3)平均概率法:Q 1=1/3*(24+16+10)=16.7 Q 2=1/3*(20+20+15)=18.3Q 3=1/3*(16+16+16)=16 选Q 24..某企业引入一种新产品,寿命期均为5年,预测了销路有三种可能的自然状态及相应的概率。

每种状态又可能处于有竞争(概率为0.9)或无竞争(概率为0.1)的市场状态。

各资料如下表。

现面临设备选择,可选用Ⅰ设备或Ⅱ设备,投资额分别为200万元和10万元。

试用决策树法对设备选用进行决策。

当寿命期为多少年时,选Ⅰ设备有利?⑤=0.9×12+0.1×20=12.8⑥=0.9×(-20)+0.1×(-20)=-20②=0.6×73+0.2×12.8+0.2×(-20)=42.36净利润=5×42.36-200=11.8万元Ⅱ设备:⑦=11×0.9+30×0.1=12.9⑧=2×0.9+5×0.1=2.3⑨=-10③=0.6×12.9+0.2×2.3+0.2×(-10)=6.2净利润=6.2×5-10=21万元故应选Ⅱ设备为好。

国家开放大学工程经济与管理形考任务阶段作业2参考答案国家开放大学《工程经济与管理》形考任务阶段作业2参考答案一、判断正误题(每题1分,共5分)题目1工程经济的基本原则有定性分析和定量分析相结合,以定性分析为主。

(错)题目2工程经济的基本原则有静态分析和动态分析相结合,以动态分析为主。

(对)二、单项选择题(每题1分,共30分)题目3资金的时间价值()。

A.现在拥有的资金在将来投资时所能获得的利益B.现在拥有的资金在将来消费时所付出的福利损失C.可用于储蓄或贷款的资金在储蓄或贷款时所产生的利息D.资金在生产和流通中随时间推移而产生的增值题目4对现金流量图描述正确的是()。

A.时间点指现金流入到流出所发生的时间不正确B.现金流量图包括三大要素:大小、流入和时间点C.现金流量图是表示资金在不同时间点流入与流出的情况D.现金流量图中一般表示流入为正(箭头向下),流出(箭头向上)为负题目5现金流量图可以全面、直观地反映经济系统的资金运动状态,其中现金流量的三大要素包括()。

A.现金流量的大小、方向和作用点B.现金流出的额度、方向和时间点C.现金流入的大小、方向和时间点D.投入现金的额度、时间和回收点题目6在现金流量图中,水平线上方的垂直箭线表示()。

A.净现金流量不正确B.现金流出量C.累计现金流量D.现金流入量题目7下列属于现金流出的是()。

A.固定资产不正确B.资产折旧C.营业收入D.流动资金题目8关于影响资金时间价值的因素,下列说法正确的是()。

A.资金使用时间越长,资金的时间价值越小B.资金的数量越大,资金的时间价值越小C.资金周转越快,在一定时间内等量资金的时间价值越小D.前期投入的资金越多,资金的负效益越大题目9影响资金时间价值的主要因素中不包括()。

A.资金投入特点B.资金用途特点C.资金周转速度D.资金使用时间题目10关于货币的时间价值说法正确的是()。

A.先到手的资金可以用来投资而产生新的价值B.就是利息C.时间本身具有价值D.货币本身能创造价值题目11利率水平的高低首先取决于()。

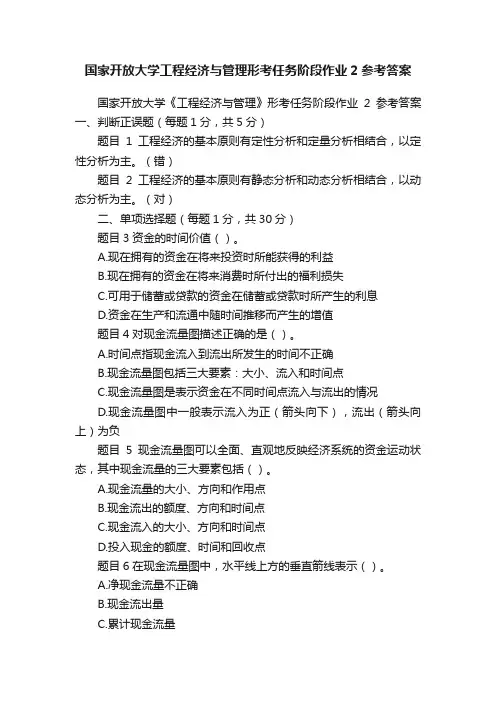

一.单选题:1.某项目,总投资为2000万元,每年的销售收入为2000万元,经营成本为500万元,折旧费和摊销费300万元,与销售相关的税金200万元,贷款利息100万元,则其总投资收益率为()。

A、45%B、50%C、60%D、65%ABCD标准答案:d考生答案:本题分数:10本题得分:0解析:2.某项目,总投资为2000万元,每年的销售收入为2000万元,经营成本为500万元,折旧费和摊销费300万元,与销售相关的税金200万元,贷款利息100万元,则其总投资利润率为()。

A、45%B、50%C、60%D、65%ABCD标准答案:b考生答案:本题分数:10本题得分:0解析:3.关于投资回收期、静态投资回收期说法错误的是:A、投资回收期也称返本期,是反映投资回收能力的重要指标。

B、ABCD标准答案:b考生答案:本题分数:10本题得分:0解析:静态投资回收期是在不考虑资金时间价值的条件下,以方案的净收益回收其总投资(包括建设投资和流动资金)所需要的时间。

净利润不包括折旧、摊销等内容。

4.下面关于借款偿还期说法错误的是()。

A、借款偿还期,是指根据国家财税规定及投资项目的具体财务条件,以可作为偿还贷款的项目收益(利润、折旧、摊销费及其他收益)来偿还项目投资借款本金和利息所需要的时间B、在实际工作中,借款偿还期可通过借款还本付息计算表推算,以年表示C、借款偿还期满足贷款机构的要求期限时,即认为项目是有借款偿债能力的D、借款偿还期指标适用于那些预先给定借款偿还期的项目。

对于不预先给定借款偿还期的项目,应采用利息备付率和偿债备付率指标分析项目的偿债能力ABCD标准答案:d考生答案:本题分数:10本题得分:0解析:D应为:借款偿还期指标适用于那些不预先给定借款偿还期限,且按最大偿还能力计算还本付息的项目;它不适用于那些预先给定借款偿还期的项目。

对于预先给定借款偿还期的项目,应采用利息备付率和偿债备付率指标分析项目的偿债能力。

北交《工程经济》在线作业二-0002

按一定的折现率将各年净现金流量折现到同一时点的现金累加值就是净现值用()表示。

A:NPV

B:CI

C:CO

答案:A

()是由于设备制造工艺不断改进,成本不断降低,劳动生产率不断提高,生产同种机器设备所需的社会必要劳动减少了,因而机器设备的市场价格降低了,这样就使原来购买的设备价值相应贬值了。

A:第Ⅰ种有形磨损

B:第Ⅰ种无形磨损

C:第Ⅱ种有形磨损

D:综合磨损

答案:B

6年分期付款购物,每年年初付款

500元,设银行利率为10%,该项分期付款相当于现在一次现金支付的购价是()元。

A:2395.50

B:1895.50

C:1934.50

D:2177.50

答案:A

项目寿命期末的()表明项目经营的总效果。

A:盈余资金

B:资金来源

C:资金运用

D:累积盈余资金

答案:D

()中的收益和费用的计算都涉及到价格,使用外汇或产品出口的项目还涉及汇率问题。

A:财务分析

B:经济分析

C:价格分析

答案:A。

大工20秋《工程经济学》在线作业2一、单选题1、当投资回收期指标用于评价两个方案的优劣时,通常采用()指标。

A静态投资回收期B动态投资回收期C增量投资回收期D减量投资回收期正确答案:C2、下列各项指标中,可用于公共事业项目评价的是()。

A投资利税率B投资利润率C内部收益率D效益-费用比正确答案:D3、下列选项中,投资估算允许误差为±20%的是()。

A机会研究B初步可行性研究C详细可行性研究D市场需求预测正确答案:B4、某企业现有若干互斥型投资方案,A方案初始投资2000万元,年净收入500万元,B方案初始投资3000万元,年净收入900万元,C方案初始投资4000万元,年净收入1100万元,D方案初始投资5000万元,年净收入1380万元,各方案寿命期均为5年,当折现率为10%,资金无限制时,方案()最佳。

AA方案BB方案CC方案DD方案正确答案:B5、地区机会研究的主要内容是()。

A分析研究某一行业由于技术进步、国内外市场变化而出现的新的发展和投资机会B分析由于自然资源的开发和综合利用而出现的投资机会C以某项目为研究对象,来确定项目的投资机会D通过研究某一地区自然地理状况、其在国民经济体系中的地位以及自身的优劣势来寻求投资机会正确答案:D6、下列几种方法中,相比方案的寿命期可以不一致的为()。

A费用现值法B费用年值法C静态投资回收期法D增量投资回收期法正确答案:B7、下列选项中,不属于国民经济评价参数的是()。

A影子价格B社会折现率C基准利润率D影子工资正确答案:C8、某具有常规现金流量的投资方案,经计算NPV(13%)=150,NPV(15%)=-100,则IRR的取值范围是()。

A<13%B13%~14%C14%~15%D>15%正确答案:C9、假设某公司发行期限为25年,债券票面利息率为12%的债券1000万元,发行费用为3%,所得税税率为33%,这种债券的成本率是()。

A12%B3%C8.29%D6.75%正确答案:C10、净现值是指按照(),将方案寿命期内各年的净现金流量折现到建设期初的现值之和。

西南大学工程经济大作业练习题二及答案1.净现值率:净现值率是项目净现值与项目全部投资现值之比;其经济含义是单位投资现值所能带来的净现值,是一个考察项目单位投资盈利能力的指标。

2.内部收益率:就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

如果不使用电子计算机,内部收益率要用若干个折现率进行试算,直至找到净现值等于零或接近于零的那个折现率。

内部收益率,是一项投资渴望达到的报酬率,是能使投资项目净现值等于零时的折现率。

3.净年值:是指按给定的折现率,通过等值换算将方案计算期内各个不同时点的净现金流量分摊到计算期内各年的等额年值。

英文简写(NAV)4.影子价格:所谓影子价格,是指当社会经济处于某种最优状态时,能够反映社会劳动的消耗、资源稀缺程度和最终产品需求状况的价格。

5.影子汇率:影子汇率是反映外汇真实价值的汇率。

6.影子工资:影子工资是项目使用劳动力,社会为此付出的代价。

别的会计概念,就一般意义而言,成本费用泛指企业在生产经营中所发生的各种资金耗费。

企业的成本费用,就其经济实质来看,是产品价值构成中c+v两部分价值的等价物,用货币形式来表示,也就是企业在产品经营中所耗费的资金的总和。

9.折旧费:会计上的金额,通常按资产原来成本的固定百分比来计算,该金额须定期记入支出账内或从总收入中扣除,以弥补该资产的贬值。

10.设备的自然寿命:又称物质寿命,它是指设备从投入使用开始,直到因物质磨损而不能继续使用、报废为止所经历的全部时间。

11.设备的技术寿命:又称有效寿命,就是指设备从投入使用到固技术落后而被淘汰所延续的时间。

12.设备的经济寿命:是指设备从投入使用开始,到因继续使用在经济上不合理而被更新所经历的时间。

13.设备更新:是对旧设备的整体更换,也就是用原型新设备或结构更加合理、技术更加完善、性能和生产效率更高、比较经济的新设备,更换已经陈旧了的,在技术上不能继续使用,或在经济上不宜继续使用的旧设备。

工程经济与管理形考作业2答案(部分)一、填空题1.平均折旧法、加速折旧法2.双倍余额递减法3.劳动定额、材料消耗定额、机械台班使用定额4.施工定额、预算定额、概算定额、概算指标5.单项工程、单位工程、分部工程、分项工程6.人工费、材料费、施工机械使用费7.企业管理费、财务费、其他费用8.建设前期阶段、勘察设计阶段、施工阶段、建设项目开发招标、勘察设计招标、施工招标。

9.公开招标、邀请招标、协商议标10.协议书、通用条款、专用条款二、选择题1. B2. A3. C4. C5. B6. A7. A8. A9. A10.B11.A12.B13.C14.D15.C16.D17.C18.A19.D20.D三、判断题1.对2.错3.错4.对5.错四、简答题(略)五、论述题(略)六、计算题 1.解错误!未找到引用源。

平均折旧法年折旧金额=430028000-=6925 折旧计算表 单位:元错误!未找到引用源。

双倍余额递减法 年折旧率=%10042⨯=50% 折旧计算表 单位:元2.解年折旧金额=1040010000-=960 折旧计算表 单位:元3.解使用年限(年) 折旧费用累计折旧金额账面金额28000 1 6925 6925 21075 2 6925 13850 14150 3 6925 20775 7225 4692527700300使用年限(年) 折旧费用累计折旧金额账面金额28000 1 28000×50%=14000 14000 14000 2 14000×50%=7000 21000 7000 3 7000×50%=3500 24500 3500 43200(3500×50%=1750< 3500-300=3200)27700300使用年限(年)折旧费用累计折旧金额账面金额10000 1 960 960 9040 2 960 1920 8080 3 960 2880 7120 4 960 3840 6160 5 960 4800 5200 6 960 5760 4240 7 960 6720 3280 8 960 7680 2320 9 960 8640 1300 109609600400单位工作小时的折旧额为191000010000200000=-元/h4.解错误!未找到引用源。

工程经济学商业街开辟项目财务分析软件工程___________________ __________________________(商业街开辟项目财务分析)with the improvement of people's living standard, people life quality request too more and more high, commercial street has a good traffic location, close to the traffic hub of the region, the residents can use all kinds of transportation is convenient arrived, a strong sense of accessibility and location advantages. City commercial location condition is its can bring efficiency and effectiveness maximization of the basic basis. Location conditions affect the city function,the establishment of the bosom friend and urban general layout planning design, deeper said also affect the city commercial tourist market and radiation ability. The project located in DL city main road, which is the advantage of excellent people and traffic flow.DL city is located in a northern coastal livable city, our blockin DL city development zone,where the road spacious and convenient traffic, near universities, has the good cultural atmosphere, and at the same time, near the residential area development zone, more convenient residents' consumption. The project covers an area of 200 mu(120 mu for sale,80 mu for rent)of which 100 mu of land is a businessman, 5 acres of land as a street. The total construction area is 250 thousand square metres , 3 ~ 4 a large shopping mall is given priority to, and underground parking. Has a certain development scale, and can bring about good social benefits social benefits and economic benefits.According to China's economic situation,business circle construction became an important aspect of economic growth, promote consumption has become a national the expansion of domestic demand, promoting economic development and economic vitality reply one of the important measures. Through promoting consumption, the development of commercial construction not only can relieve, the improvement of people's life level, but also can promote the development of dozens of relatedindustries,and providing society with a large number of employment opportunities, and promote the further development of the national economy. In short, the real estate industry high correlation to economic growth influence big. The purpose of construction, to promote the healthy development of DL city commercial market, expand domestic demand, maintain a good momentum of growth in the national economy,and promote economic structural adjustment, improve the resident consumption level and quality, expanding employment, promote the progress of science and technology and the sustainable development has important significance.In order to understand the market demand status in now days CSL county merchant market research, intention to understand the goal customer buying intention and purchase ability, so as to determine the project's market position. The content of the investigation have customers buy shops will, shops type, the area of the demand, the demand unit price and total price, expectations supporting facilities;Investigation to DMGbuilding materials within the household market merchant is given priority to,questionnaire survey and interviews combined form, sampling survey. Data show that merchants for food and beverage, financial institutions, leisure entertainment, supermarkets, logistics center and the needs of the hotel is bigger, above 90%. Among them the demand of food mainly concentrated in fast food, special snacks and middle-grade hotel; The hotel is in favour of quick type and three-star hotel, Leisure and recreational facilities are more preference fitness center and bath center and etc can satisfy the needs of daily life supporting. Therefore, the purpose of supporting facilities, not only be able to meet their daily life, the needs of work, and at the same time to use the purpose of location advantages attract peripheral passenger flow, foil popularity, thus increasing the project business atmosphere, increase project appreciation potential.The GNP of 36.9 million yuan, animal husbandry output value 33.57 million yuan, the industrial output value 14.88 million yuan,township and village enterprises the value of 4.68 million yuan.As the development of great western area , regional development rapidly. The current commercial county surrounding gathered the bank,digital special store andcatering entertainment institutions,business circle to increasingly prosperous. Future development space is quite large , the open the development prospect is good.Project Schedule:The company invest 400 million yuan , 600 million yuan loans as debt capital from bank (from the third year , each year is equal principal and interest , three years to pay off , every year 600 * (1 + 10%) ^ 5/3= 322.102 million yuan), the bank loan interest rate rd = 10%, the income tax rate T = 20%, the financing charges fd is neglected.Bank loan costKd = rd * (1-T) / (1-fd) = 10% * (1-20%) / 1 = 8%On sales from the third year start, sales plan each year, a thirdof a year that sales of 50000 square meters , rent every year can be 10 million yuan. price of every square metre 10,000 yuan,so every year to sell and rent houses have given the for 50000 * 1 = 500 million yuan. Count up to 510 million yuan. Every year the principal and interest of the bank is 322.102 million yuan. The financial benefit is 510-322.1=187.9 million yuan every yearOriginal investment F0 = 400 million yuan , started to sell each year after the net cash flow for 197.9 million yuan cumulative net cash flow comes as the year of sales is the third year, alsois the fifth year in total progress.5 Ft =0+0+187.9*3-400=163.7 > 0t 0Payback timePt =5-1+ (400-163.7*2) /197.9 ≈4.37 年set the discount rate is 10%, the project calculation periodis 5 years net present value.NPV (10) = N Ft . (1+ i)t = -400 + 187.9 * (P/A10,5) = -400 + t=0( 187.9 * 3.7908) = 312.3 million yuannet present value NPV>0NPV = -400 + 187.9 * 5 (1+ i)t =0t=1If i=35% then NPV=-400+187.9*(P/A35 ,3)= -400+187.9*2.219=17.0If i=40% then NPV=-400+187.9*(P/A40 ,3)= -400+187.9*2.035=-17.6IRR=35%+(40%-35%)*17.0/(17.0+17.6)=37.46%.Yearly payment of principal and interest is 322.102 millionyuan, and the average principal is 200 million yuan every year ,so the every year loan interest is 322.102-200=122.102 million yuanThe Annual interest pre-tax profit is 122.102 + 187.9 = 300 million yuanThe rate of return on investment (ROI) :ROI = Annual interest pre-tax profit/ total investment × 100% = 300/1000×100% = 30%Equity Capital is 400 million yuan .ROE= annual profit/Equity Capital × 100%=187.9/400 × 100% ≈47.0%The Current assets is 400 million yuan.The bank reimbursement is 322.102 million yuan every year. Current Ratio = current assets/Total Current Liabilities=400/322.102=1.24Interest Coverage Ratio = Earnings Before Interest and Tax / The current deal with interest expense =400/(322.102-200)=3.28DSCR= (EBITDA-Tax) /PD=400/322.102=1.24According to the analysis the result, this project has a lot of project feasibility.From the project investment payback period we can see, the period for recovery of investment is short enough as 4.37 years.From the analysis of internal rate of return and the current ratio ,we got the data that the internalrate of return is only 37.46, the current ratio as high as 1.24, the Rate of Return on Common Stockholders’ Equity is as high as 47.0%, so the profits is high enough.So above the analysis, the project risk is low, and return is relatively high. So the project is feasible.。

(第3章)一、填空题:1.初步可行性研究对项目所需投资和生产费用的计算,误差允许在±20% 范围内。

2.建设项目的经济评价就是预先估算拟建项目的经济效益,包括财务和国民经济两个层次的经济评价。

3.税是指对纳税人生产经营活动的增值额征收的一种间接税。

4.运输业、建筑业、邮电通信业、文化教育业营业税税率为 3% 。

5.社会评价的主要内容包括项目对社会影响、对自然与生态环境影响、对自然资源影响以及社会经济影响等四个方面。

6 施工方案技术经济评价指标主要内容包括施工工艺方案的评价指标和施工组织方案的评价指标。

7 施工方案技术经济评价指标主要内容包括施工工艺方案的评价指标和施工组织方案的评价指标。

7.建设项目可行性报告可以用作(C )的依据。

(A)招投标(B)编制施工图;(C)向金融机构贷款(D)工程结算8.可行性研究是( B )的重要工作内容。

(A)设计时期(B)建设前期(C)建设时期(D)生产时期9.有三个投资方案,甲方案每年可获利16%;乙方案每年可获利15%,每月复利一次;丙方案每年可获利15%,每季复利一次。

方案优劣顺序正确的是( D )。

(A)甲乙丙(B)乙甲丙(C)乙丙甲(D)无法确定10.以下何项为建设项目经济评价时财务分析的基本报表( A )。

(A)损益表(B)折旧估算表(C)摊销估算表(D)生产成本估算表11.资产负债表中资产、负债及所有者权益三项之间的关系是( C )。

(A) 资产+负债=所有者权益(B) 资产+所有者权益=负债。

(C) 资产=负债+所有者权益(D) 固定资产=负债+所有者权益12.速动比率是着重反映项目何种能力的指标( C )。

(A)盈利能力(B)长期偿债能力(C)短期偿债能力(D)营运能力13.在现行税收制度中,从产品费用中“管理费用”中列支的税种是( A )。

(A)房产税、车船使用税、土地使用税、印花税等(B)耕地占用费、固定资产投资方向调节税等(C)增值税、营业税、消费税等(D)土地增值税、教育附加费等14.在现行税收制度中,耕地占用税从( C )产品销售收入中列支(A) 从产品销售收入中列支(B) 从产品费用中“管理费用”中列支的税种(C) 从固定资产投资中列支(D) 以上都不对15.我国增值税采用两档,即基本税率和低税率,其中低税率是( A )。

技术经济学概论项目报告书

新建电子配件厂项目评估课程设计题目:121145A :班级

)121145135杨涛(成员: 121145132闫弘扬()121145刘悦()

课程设计

一、项目名称

某新建电子配件厂

二、基础数据

1.生产规模

该项目建成后拟生产目前市场上所需的计算机配件,设计生产规模为年产100万件。

2.实施进度

该项目拟二年建成,第三年投产,当年生产负荷达到设计生产能力的70%,第四年达到90%,第五年达到100%。

生产期按12年计算,计算期为14年。

3.建设投资估算

经估算,该项目建设投资总额为5700万元(不含建设期利息),其中:预计形成固定资产4910万元,无形资产490万元,其他资产300万元。

4.流动资金估算

该项目的流动资金估算总额为1150万元。

5.投资使用计划与资金来源

建设投资分年使用计划按第一年投入2000万元,第二年投入3700万元;流动资金从投产第一年开始按生产负荷进行安排。

该项目的资本金为2110万元,其中用于建设投资1700万元,其余用于流动资金。

建设投资缺口部分由中国建设银行贷款解决,年利率为6%;流动资金缺口部分由中国工商银行贷款解决,年利率为4%。

6.销售收入和销售税金及附加估算

根据市场分析,预计产品的市场售价(不含税)为80元/件。

本产品采用价外计税,增值税税率为17%,城市维护建设税和教育费附加的税率分别为7%和3%。

7.产品总成本估算

(1)该项目正常年份的外购原材料、燃料动力费(不含税)为5000万元;

(2)据测算,该项目的年工资及福利费估算为150万元;

(3)固定资产折旧费按平均年限法计算,折旧年限为12年,残值率为5%;

(4)无形资产按10年摊销,其他资产按5年摊销;

(5)修理费按折旧费的40%计取;

(6)年其他费用为320万元;

(7)项目在生产经营期间的应计利息全部计入财务费用。

建设投资借款在生产经营期按全年计息;流动资金当年借款按全年计息。

8.利润测算

(1)所得税率按33%考虑;

(2)盈余公积金按税后利润的10%计取。

9.评价参数

设基准收益率为15%;基准投资利润率和资本金净利润率分别为20%和30%;基准的静态投资回收期和动态投资回收期分别为7年和10年;中国建设银行对这类项目所要求的借款偿还期不能超过6年。

三、设计内容

1.对该项目进行财务评价

编制基本财务报表)1(

项目财务现金流量表、资本金财务现金流量表、及利润分配表(后两项可选择)。

(2)计算财务评价指标,分别进行盈利能力和清偿能力分析

包括:财务净现值、内部收益率、静态和动态投资回收期;投资利润率、资本金净利润率;借款偿还期等指标。

2.对项目进行风险分析

(1)盈亏平衡分析

通过计算产量、生产能力利用率、单位产品售价的盈亏平衡点进行分析。

(2)敏感性分析

分别就建设投资、经营成本和销售收入变动(假设变动范围为±10%,变动幅度为5%)时对项目内部收益率的影响进行单因素敏感性分析。

要求找出因素变动的临界值、绘制敏感性分析图等。

3.从财务评价的角度,全面分析判断该项目的可行性。

四、设计要求

1.要求手写或机打,书写工整,图表清晰;

2.计算应有计算过程,计算结果保留小数点后两位;

3.分析评价要有理有据,论证充分。

五、成绩评定

根据提交的设计成果,4人一组,分工合作,以小组为考核单位,选部分同学答辩,进行综合评定。

项目评估

一、财务评估

1.建设投资估算

该项目的建设投资总额为5700万元(不含建设期利息),其中:预计形成固定资产4910万元,无形资产490万元,其他资产300万元。

在建设期第一年固定资产投资2000万元;第二年投入1700万元。

由于资本金为2110万元,其中1700万用于建设,410万用于流动资金。

所以,我们拟在第一年向中国建设银行贷款所缺的建设款4000万元,在第三年向中国工商银行贷款所缺的流动资金740万元。

因为建设银行所借款项偿还期不超过六年,所以从第三年开始还本,采取等额本金法,第七年还清;工商银行所借贷款每年还息,第14年还本。

建设投资估算表:

单位:万元

营业收入和营业税金及附加和增值税估算2.

产品的市场售价(不含税)为80元/件。

本产品采用价外计税,增值税税率为17%,城建税和教育费附加的税率分别为7%和3%。

由:营业收入=单价×销售量×负荷

60%负荷的营业收入=80×100×70%=5600(万元)

90%负荷的营业收入=80×100×90%=7200(万元)

100%负荷的营业收入=80×100×100%=8000(万元)

增值税=营业收入×0.17-外购材料费×0.17(0.17为增值税税率),

城建维护税及教育费附加=增值税×(7%+3%。

总成本估算 3.(1)该项目正常年份的外购原材料、燃料动力费(不含税)为5000万元;

(2)据测算,该项目的年工资及福利费估算为150万元;

(3)固定资产折旧费按平均年限法计算,折旧年限为12年,残值率为5%;

(4)无形资产按10年摊销,其他资产按5年摊销;

(5)修理费按折旧费的40%计取;

(6)年其他费用为320万元;

(7)项目在生产经营期间的应计利息全部计入财务费用。

建设投资借款在生产经营期

按全年计息;流动资金当年借款按全年计息。

经营成本=总成本费用-折旧费-维简费-摊销费-财务费用;

财务费用=建设投资借款利息+流动资金借款利息;

折旧费=固定资产×(1-5%)/10。

建设银行还款:A=P*(A/P, i , n)

总成本估算表(单位:万元)

4.利润测算

(1)所得税率按33%考虑;

(2)盈余公积金按税后利润的10%计取。

利润总额=营业外收入-营业税金-总成本;

净利润=利润总额-所得税;

提取法定盈余公积金。

-净利润=未分配利润.

由此可得:

项目投资现金流量表

项目资本金现金流量表

Npv=-5700+210.72*0.6575+537.55*0.5718+700.9607*0.4972+700.96*。