国际结算第八章福费廷业务..

- 格式:ppt

- 大小:498.00 KB

- 文档页数:37

福费廷业务的中国发展摘要:随着对外贸易逐步发展,金融政策的完善和出口产品结构的逐渐改善,商业银行客户群的日益多样化的发展和不断涌现的国际贸易新形式,传统的打包贷款、出口押回等业务品种,已远不能满足我国企业日趋丰富的融资需求,本文主要内容包括福费廷(Forfaiting)业务的简介、主要业务流程、功能、风险状况、应对措施以及在中国发展的策略等。

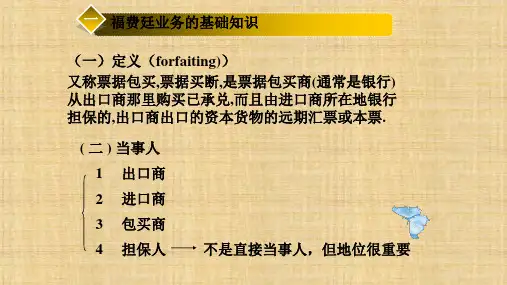

关键字:福费廷福费廷业务流程福费廷中国发展策略一、福费廷的简介福费廷(Forfaiting)一词来源于法语“A FORFAIT”,在德语中是“FORFAITIERUNG”,在意大利语中是“FORFEIZZAZIONE”,这些词都表示“放弃权利和放弃追索权利”,根据《Oxford Dictionary of Finance》中的解释,福费廷是指“为包买商提供一种贴现融资,在这种融资方式下,包买商以无追索权的方式贴出口商从进口商那里收到的信用证或非信用证项下的本票、汇票等票据。

融资期限一般为1-3年,出口商支付贴现成本后,可以无风险地立即收到货款。

”福费廷业务最早产生于二战后的东西方贸易。

当时的瑞士苏黎世银行协会(Zurich Banking Community)首先在美国向东欧国家的粮食出口贸易中开创了福费廷业务,通过无追索权地买断美国出口商持有的由中东国家进口商开出的延期付款(Deferred Payment)的票据(汇票或本票),使出口商立刻获得货款,从而保证了贸易的正常进行。

上个世纪80年代,由于第三次世界债务危机的困扰,正常的银行业务信贷受到限制,这使得福费廷业务进一步发展起来,逐渐由欧洲向亚洲及向全世界扩展,其交易方式日益灵活,交易的金额不断增加,形成了一个世界范围内的交易市场。

如今,福费廷融资在中长期贸易中独到的好处已使其在世界各国蓬勃开展起来。

我国是一个贸易大国,在世界上占有举足轻重的地位,随着我国加入WTO 进程的加快和我国社会主义市场经济体制的逐步确立,中国对外贸易逐步发展,金融政策的完善和出口产品结构的逐渐改善,出口商对福费廷业务的需求愿望也越来越大,福费廷业务也开始崭露头角,并呈现壮大之势。

第八章福费廷与保理业务第一节福费廷业务一、发展起源于第二次世界大战以后的东西方贸易。

当时,东欧各国从西方进口大量建设物资、日用品和粮食。

进口商因为外汇资金短缺而向银行申请贷款,而当时银行的融资能力有限,于是中立国瑞士的苏黎世银行协会便以美国向东欧国家出售谷物为背景,率先开创了福费廷业务。

从1965年开始福费廷业务在西欧国家推行开来,其主要经营者是法兰克福的财务公司和苏黎世瑞士联合银行。

进入70年代,国际债务危机的加深使许多买主由于自己支付困难形成违约,从而导致保险单和保函项下的索赔案大量增加,一些官方出口信贷保险机构数年所积累的盈余由于索赔的增加而消耗,这样不得不缩小承保的险别和陪付范围,这使得保险和担保业务减少,但也为福费廷业务发展提供了空间。

80年代以来,许多发展中国家受到债务危机的困扰,传统的融资方式凸现出局限性。

尽管福费廷业务起源于消费性商品进出口贸易,但其融资期限长、金额大以及无追索权的贴现方式等特点,更适合资本商品的进出口贸易的发展。

二、概念和当事人(一)概念以及特点1.概念福费廷(forfaiting):又叫票据包买或者票据买断,是指包买商队贸易项下未到期的银行汇票或者本票进行无追索权的贴现,从而为出口商融资的一种方式。

具体而言,福费廷是指在延期付款的国际贸易中,出口商把进口商承兑并经过进口地银行担保或者进口银行承兑的期限在半年以上(一般为5-10年,现在期限为1月-10年)的远期汇票或本票,以贴现方式无追索权地售给包买商,以实现提前取得现款的一种融资方式。

2.特点(1)以资本性商品为主。

福费廷业务办理后,出口商即解除经济责任,只在产品的质量和可靠性上对进口商负责,而包买商则要负责收款,而且对出口商无追索权。

(2)无追索权的贴现。

包买商在下列情况下保留追索权:第一,开证行因止付令不能偿付到期票据;第二,出口商涉嫌诈骗。

(3)一种固定利率的中长期出口贸易融资方式,而且涉及金额大。

融资期限的长短,主要取决于有关国家的地区的风险。

锦州银行福费廷业务管理办法第一章总则第一条为加强福费廷业务管理,根据我国法律法规,中国人民银行、中国银行业监督管理委员会、国家外汇管理局及总行有关规定,参照国际惯例,制定本办法。

第二条本办法所称福费廷业务又称票据包买,系指包买商在远期信用证项下当开证行(保兑行)或承兑行已承兑前提下无追索权地购买或贴现远期信用证项下已承兑的应收账款或应收票据的贸易融资业务。

第三条本办法中的福费廷业务包括本行自行买入、转卖他行、包买他行以及仅为中介的四种操作方式。

(一)在自行买入方式下,本行买入出口单据,自行承担开证银行风险;(二)在转卖他行方式下,本行将买入的单据转卖给包买商,由包买商承担开证银行风险;(三)在包买他行方式下,本行作为包买商买入其他银行或非银行金融机构卖出的已被承兑的远期票据,并承担开证银行风险;(四)在仅为中介方式下,本行联系包买商,由包买商买入单据并承担开证银行风险。

第四条未经总行批准,各支行不得办理福费廷业务。

第五条本行不承担福费廷业务项下涉及欺诈引起的风险。

第二章授信及额度管理第六条除本行转卖他行及仅为中介方式外,福费廷业务应纳入代理行统一授信管理。

第七条本行自行买入及包买他行方式下,占用开证行(保兑行)或承兑行授信额度。

第八条福费廷业务可不占用本行为客户核定的最高授信额度,且不受客户信用等级限制。

第三章业务受理与审批第九条受理福费廷业务应对开证行(保兑行)或承兑行的资信状况、有关贸易背景以及信用证条款等内容进行严格审查。

第十条申请办理福费廷业务的客户应符合以下条件:(一)具有进出口业务经营权的法人客户,且资信良好,有长期稳定的出口业务并有稳定的销售市场;(二)属于本行国际结算往来客户。

第十一条在本行自行买入和包买他行方式下办理的福费廷业务,应符合以下条件:(一)开证行(保兑行)或承兑行所在国家或地区政局稳定、经济金融秩序良好,且无不良记录;(二)信用证为不可撤销信用证,且明确表明适用国际商会《跟单信用证统一惯例》;(三)信用证条款明确合理,索汇路线简洁明晰,无不利于本行的软条款;(四)信用证付款期限原则上不超过180天;(五)信用证不属于已转让的信用证(transferred L/C);(六)如信用证为延期付款信用证,除非开证行(保兑行)对其在确定日期的付款责任给予书面确认,不得办理自行买入和包买他行方式的福费廷业务。