工程预决算与材料工艺学第六章.pptx

- 格式:pptx

- 大小:2.47 MB

- 文档页数:42

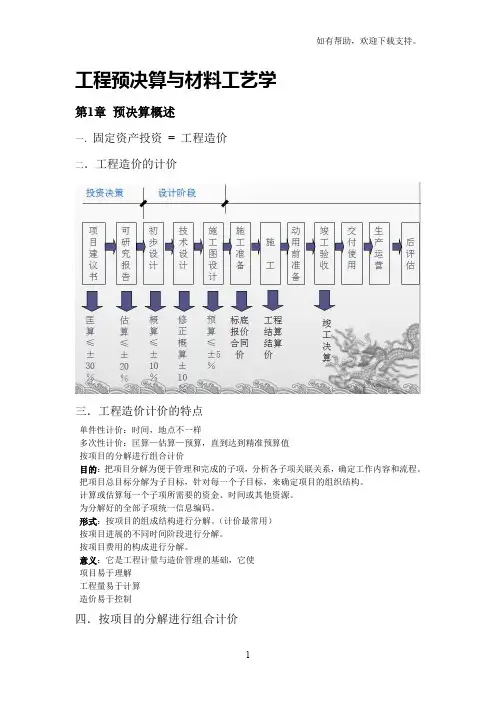

工程预决算与材料工艺学第1章预决算概述一.固定资产投资= 工程造价二.工程造价的计价三.工程造价计价的特点单件性计价:时间,地点不一样多次性计价:匡算—估算—预算,直到达到精准预算值按项目的分解进行组合计价目的:把项目分解为便于管理和完成的子项,分析各子项关联关系,确定工作内容和流程。

把项目总目标分解为子目标,针对每一个子目标,来确定项目的组织结构。

计算或估算每一个子项所需要的资金、时间或其他资源。

为分解好的全部子项统一信息编码。

形式:按项目的组成结构进行分解。

(计价最常用)按项目进展的不同时间阶段进行分解。

按项目费用的构成进行分解。

意义:它是工程计量与造价管理的基础,它使项目易于理解工程量易于计算造价易于控制四.按项目的分解进行组合计价五.“三超”现象第二章建设项目费用的组成建设项目总投资一.什么叫预备费,种类,如何解释?指在初步设计文件及概算中难以事先预料而在建设期可能发生的工程和费用。

(1)基本预备费指在初步设计及概算内难以预料的工程费用在批准的初步设计范围内,技木设计、施工图设计及施工过程中所增加的工程费用,设计变更、局部地基处理增加的费用一般自然灾害造成的损失和预防自然灾害所采取的措施费用竣工验收时为鉴定工程质量对隐蔽工程进行必要的挖掘(2)涨价预备费指建设项目在建设期间内由于价格等变化引起投资增加,需要事先预留的费用。

费用内容包括:人工、设备、材料、施工机械的价差费,建筑安装工程费及工程建设其他费用调整,利率、汇率调整等增加的费用。

二.区别工具、器具及生产家具购置费----不够固定资产标准设备购置费-----够固定资产标准三.建筑安装工程费用措施费:安全施工费临时设施费脚手架费企业管理费:管理人员工资办公费间接费=直接费合计×间接费费率(%)利润=(直接费+间接费)×相应利润率税金=(直接费+间接费+利润)×税率(%)四.工程建设其他费用1.土地使用费居住用地70年工业用地50年商业、旅游、娱乐用地40年2.与工程建设有关的其他费用勘察设计费工程监理费3.与未来企业生产经营有关的其他费用五.解答题:见一.预备费计算题:1.涨价预备费【例】:某建设项目,建设期为3年,各年投资计划额如下,第一年投资7200万元,第二年10800万元,第三年3600万元,年均投资价格上涨率为6%,求建设项目建设期间涨价预备费。