第十章再保险讲解

- 格式:ppt

- 大小:897.50 KB

- 文档页数:33

![[经济学]再保险电子教案](https://uimg.taocdn.com/db877a5577c66137ee06eff9aef8941ea76e4b9f.webp)

再保险电子教案第一章:再保险概述1.1 再保险的概念与分类1.2 再保险市场的功能与作用1.3 再保险的基本流程1.4 再保险合同的主要条款第二章:再保险合同与定价2.1 再保险合同的订立与生效2.2 再保险合同的履行与解除2.3 再保险定价的基本原理2.4 再保险费率的确定与调整第三章:再保险分出业务管理3.1 再保险分出人的权利与义务3.2 再保险分出业务的风险管理3.3 再保险分出业务的操作流程3.4 再保险分出业务的信息化管理第四章:再保险接受业务管理4.1 再保险接受人的权利与义务4.2 再保险接受业务的风险管理4.3 再保险接受业务的操作流程4.4 再保险接受业务的信息化管理第五章:再保险经纪人与监管5.1 再保险经纪人的角色与职责5.2 再保险经纪人的服务内容与收费方式5.3 再保险市场的监管机制5.4 再保险违法违规行为的法律责任第六章:再保险合同的司法解释与适用6.1 再保险合同纠纷的司法解决途径6.2 再保险合同法律适用的问题与实践6.3 再保险合同中的争议解决机制6.4 再保险合同案例分析与启示第七章:再保险市场的国际惯例与规则7.1 国际再保险市场的组织与运作7.2 再保险交易中的国际惯例7.3 国际再保险合同的范本与条款7.4 国际再保险市场的监管与合作第八章:我国再保险市场的现状与发展8.1 我国再保险市场的概况与特点8.2 我国再保险市场的法律法规体系8.3 我国再保险市场的发展战略与政策环境8.4 我国再保险市场的挑战与机遇第九章:再保险产品的创新与应用9.1 再保险产品创新的动力与趋势9.2 创新型再保险产品的设计与推广9.3 再保险产品在风险管理中的应用9.4 再保险产品在未来保险市场的发展前景第十章:再保险电子化与技术应用10.1 再保险电子化的意义与影响10.2 再保险电子化平台的建设与运营10.3 再保险电子化技术应用的案例分析10.4 再保险电子化未来的发展趋势与挑战第十一章:再保险与风险管理11.1 再保险在风险分散与转移中的作用11.2 风险评估与再保险策略的制定11.3 再保险在巨灾风险管理中的应用11.4 风险管理体系的优化与再保险第十二章:再保险与资本市场12.1 再保险与资本市场的联系与互动12.2 证券化再保险产品及其在资本市场中的应用12.3 资本市场的变化对再保险市场的影响12.4 再保险公司在资本市场的融资与投资策略第十三章:环境变化与再保险13.1 气候变化对再保险市场的影响13.2 极端天气事件与再保险风险评估13.3 环境政策变动对再保险业务的影响13.4 绿色保险与再保险的可持续发展第十四章:再保险与金融科技14.1 金融科技在再保险领域的应用14.2 区块链技术在再保险交易中的潜力14.3 与大数据在再保险风险管理中的应用14.4 金融科技对再保险业务模式的影响与挑战第十五章:再保险的未来趋势15.1 全球再保险市场的发展趋势15.2 跨边界经营与再保险市场整合15.3 数字化与创新在再保险领域的趋势15.4 再保险行业面临的新风险与应对策略重点和难点解析重点:1. 再保险的基本概念、分类、功能和作用。

《再保险》教案当今世界,保险业已和银行业、证券业并驾齐驱,成为现代金融体系的三大支柱之一。

我国的保险业起源于19世纪,但其真正发展却在近二十年。

在建设社会主义市场经济过程中,发展保险事业具有重要的现实意义。

可以毫不夸张的说,保险业是我国改革开放以来发展最快、最卓有成效的行业之一。

再保险是保险中最基本的一种,是保险的后盾和保障。

再保险业的发展对于保险业的发展起着支柱性的作用,再保险事业的蓬勃发展将促进保险事业的健康发展,因此,再保险课程的学习是保险学科教学中不可或缺的重要环节。

本课程将着重讲解再保险的基本概念、术语和作用,重点讲述再保险的分类和特点,特别是几种主要再保险的应用,详尽介绍再保险的历史沿革及再保险市场的产生和发展,系统分析再保险的经营管理,尽可能的吸收现代再保险的最新理论,努力反映国内外再保险业的最新发展,有意识的介绍有关法规和条款,力求理论联系实际。

第一章再保险(reinsurance)概论教学目的:通过本章的学习,掌握再保险的基本概念和术语,明确再保险与保险的区别,了解再保险的发展历史,熟悉世界主要再保险市场的特点并充分认识再保险的职能与作用。

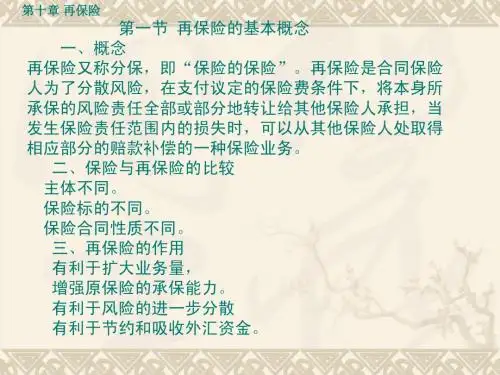

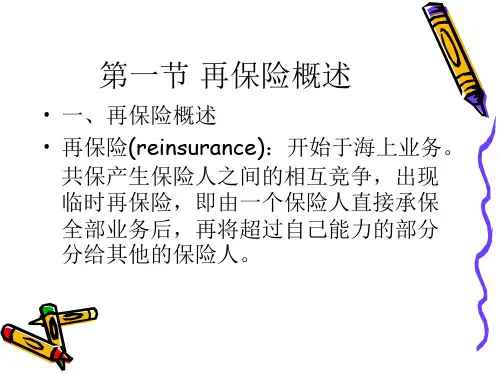

第一节再保险的基本概念一、再保险的定义(一)《保险法》中的定义(二)业务定义二、再保险业务中的基本术语(一)原保险人(original insurer)或分出公司(ceding company)(二)再保险人(reinsurer)或分入公司(ceded company)(三)再保险费或分保费(四)分保手续费或分保佣金(reinsurance commission) (五)盈余佣金或利润手续费(profit commission) (六)转分保(retrocession)三、再保险业务的相关术语(一)危险单位(二)自留额(三)分保额第二节再保险与保险的比较一、再保险与原保险(一)保险与原保险的联系(二)再保险与原保险的区别(三)再保险的特点二、再保险与共同保险(一)共同保险的定义(二)再保险与共同保险的区别三、再保险与重复保险(一)重复保险的定义(二)再保险与重复保险的区别第三节再保险与再保险市场的起源与发展一、海上航运发展与再保险的产生与发展(一)再保险的第一张保险单(二)再保险的发展(三)再保险业务的发展历程二、国际再保险市场的形成与发展(一)再保险市场的概念(二)再保险市场形成的条件(三)再保险市场的分类(四)再保险市场的特点(五)再保险市场的组织形式(六)世界主要的再保险市场三、中国再保险事业的发展(一)旧中国的再保险(二)新中国再保险事业的发展第四节再保险的职能与作用一、再保险的职能(一)再保险的基本职能(二)再保险职能的特殊功效二、再保险的微观作用(一)再保险对分保分出人的作用(二)再保险人对分保接受人的作用(三)再保险对被保险人的作用三、再保险的宏观作用(一)对整个保险业的作用(二)宏观管理及经济效用(三)再保险的社会意义思考题:1、名词解释:分保手续费分出公司危险单位转分保重复保险2、再保险与保险有哪些区别?3、再保险市场的组织形式有哪些?4、纽约再保险市场的特点是什么?5、再保险的职能是什么?第二章再保险合同教学目的:通过本章的学习,了解再保险合同的概念和特点,掌握再保险合同的基本内容,重点把握再保险合同的基本原则和基本条款。

保险学中再保险的名词解释再保险是指保险公司将风险转移给其他保险公司或再保险公司的一种保险形式。

它是保险业中的重要组成部分,通过再保险,保险公司能够分散风险、提高保险能力和保险赔付的稳定性。

再保险的概念最早可以追溯到17世纪的伦敦,当时海上贸易风险的增加促使商人们将风险进行分散。

再保险的出现实际是一种风险管理工具,它帮助保险公司分担风险并确保自身能够承担保单的赔偿责任。

再保险通常分为几个不同类型,包括合同再保险、比例再保险和超额再保险。

合同再保险是指再保险公司与保险公司签订的具有约束力的合同,根据合同的条款,再保险公司对原保险公司承担一定的风险责任。

比例再保险则是根据再保险合同的比例,再保险公司承担部分或全部的原保险责任。

而超额再保险则是指再保险公司承担超过原保险公司责任限额的风险。

再保险的好处主要体现在风险分散和资金流动性方面。

首先,保险公司通过再保险能够将风险分散给其他保险公司或再保险公司,减轻自身赔偿压力,确保自身的偿付能力。

其次,再保险可以提高保险公司的资金流动性,使其能够更好地承担大额赔偿而不致面临资金短缺的困境。

然而,再保险也存在着一些挑战和问题。

首先,再保险市场的竞争激烈,再保险费用不断上升,对保险公司的利润造成一定的压力。

其次,再保险的合同复杂,需要专业知识和技能进行分析和解读,对保险公司的人力资源提出了较高的要求。

此外,在购买再保险时,保险公司需要考虑到再保险公司的信誉和财务实力,以确保再保险公司能够按约承担风险。

对于再保险公司而言,其角色和责任也不容小觑。

再保险公司作为承接保险公司风险的机构,其核心职能是评估和分析风险,并为保险公司提供再保险合同。

再保险公司根据各种因素,如保险公司的财务状况、业务类型和风险状况,为保险公司提供再保险解决方案。

总之,再保险在保险业中承担着重要的角色和责任。

通过再保险,保险公司能够分散风险、提高保险能力和保险赔付的稳定性。

再保险的形式较为多样化,包括合同再保险、比例再保险和超额再保险。

第十章再保险李晓林教授主讲•教学目的和要求:本章主要介绍了再保险的基本理论与实务知识。

学习本章时,应了解再保险的概念、特征与作用,熟悉并掌握临时再保险、合同再保险、预约再保险的合同安排方法,以及比例再保险和非比例再保险的各类业务安排方法和技术。

第一节再保险概述•一、再保险的概念及其特征1.概念。

再保险亦称分保,是财产保险承保人在原保险(直接保险)合同的基础上,通过签订再保险合同,将其承担的风险和责任,部分转嫁给其他保险人的经营活动。

又称为“保险人的保险”。

2.再保险的特征1)再保险与原保险转移风险的层次不同。

2)再保险是独立的保险业务,再保险合同是独立于原保险合同的合同。

3)再保险合同的主体均为保险人。

再保险双方当事人具有共同利害关系即共命运关系,利益共享,风险共担,因而具有合作性质;而原保险双方当事人的利益是不一致的,一方收入或盈利,另一方就会支出或受损。

4)再保险合同的性质仅具补偿性。

再保险的标的仅仅是保险直接业务的承保人承担的责任,具有保险责任一致性与保险责任连续性,因而保险再保险合同都是补偿性合同。

5)再保险的标的为合同责任。

再保险合同中的保险标的是原保险人对被保险人承保的合同责任的一部分。

•二、再保险的作用1.再保险对分保分出人的作用2.再保险对分保接受人的作用3.再保险对被保险人的作用三、再保险的分类•(1)按业务性质不同,再保险分寿险再保险和非寿险再保险;(2)按照实施方式不同,再保险分临时再保险、合同再保险和预约再保险;•(3)按照责任安排不同,再保险分比例再保险和非比例再保险;•(4)按业务渠道不同,再保险可分为分入再保险、分出再保险、交换再保险、转分保再保险、法定再保险和集团再保险等再保险分类(含寿险与非寿险)按实施方式分临时分保合同分保预约分保按责任安排分比例再保险非比例再保险按业务渠道分分入/分出再保险交换再保险转分保再保险法定再保险集团再保险•四、再保险与大数法则大数法则是保险业赖以建立的数理基础。

保险业中的再保险概念与运作方式保险业是一个为人们提供风险保障的重要行业,然而,由于风险的不确定性,保险公司自身也面临着巨大的风险。

为了分散风险、保证经营的稳定性,保险公司通常会采取再保险制度。

本文将介绍再保险的概念和运作方式。

一、再保险的概念再保险是指保险公司将自己承担的风险再向其他保险公司进行分散的过程。

在这个过程中,原保险公司即被保险人的保险公司被称为“首保险人”,而承担再保险责任的保险公司则被称为“再保险人”。

再保险的目的是为了帮助首保险人分散风险,减轻其单一保险责任过重而带来的财务风险。

通过再保险,首保险人可以将一部分风险转移给再保险人,以保证自身的资金安全和稳定经营。

再保险的存在对保险业发展起到了重要的促进作用。

二、再保险的运作方式再保险的运作方式通常分为合同再保险和内部再保险两种。

1. 合同再保险合同再保险是指保险公司通过签订合同的方式将一部分风险转移给再保险公司。

在这种方式下,再保险人同意承担原保险人一定范围内的风险,并按照合同约定的方式与原保险人分担保险责任。

合同再保险的具体方式可以根据不同的需求和约定进行安排,常见的合同再保险形式包括比例再保险和超额再保险。

比例再保险是指再保险人按照一定比例承担原保险人的风险;超额再保险是指再保险人承担原保险人超过一定限额的风险。

2. 内部再保险除了合同再保险方式,保险公司还可以通过内部再保险的形式来分散风险。

内部再保险是指在同一家保险公司旗下的不同子公司之间进行的再保险交易。

通过内部再保险,保险公司可以将风险在自己内部进行再分配,以实现风险的分散化。

这种方式可以提高整个公司的资本效率,降低对外部再保险市场的依赖程度。

三、再保险的意义与挑战再保险对于保险业的健康发展具有重要意义。

首先,再保险可以帮助保险公司分散风险,降低单一风险带来的财务压力。

其次,再保险有助于提高保险公司的资本效率,增强其盈利能力和抵御能力。

然而,再保险市场也存在一些挑战。

首先,再保险的定价与风险的评估是一个复杂的过程,需要考虑到众多因素,如风险类型、赔付频率、赔付规模等。

保险学再保险2“9.11”事件的损失超过1000亿美元,保险赔款约有一半。

劳合社、慕尼黑再、瑞士再和伯克希尔·哈撒威保险集团所承担的保险损失分别为29.13亿美元、24.42亿美元、23.16亿美元和22.75亿美元,损失赔付责任最低的ING 也达到4.4亿美元。

到目前为止,世界上共有100多家保险公司涉及“9·11”赔款,已知受理赔款金额为250多亿美元。

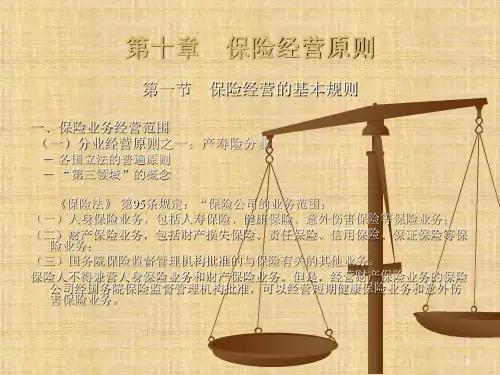

§资料来源:《中国证券报》2002.09.16美国“9.11”恐怖袭击事件后续我国《保险法》(2009)中有关再保险的条款§第102条规定:“经营财产保险业务的保险公司当年自留保险费,不得超过其实有资本金加公积金总和的四倍。

”§第103条规定:“保险公司对每一危险单位,即对一次保险事故可能造成的最大损失范围所承担的责任,不得超过其实有资本金加公积金总和的百分之十;超过的部分,应当办理再保险。

”§第104条规定:“保险公司对危险单位的计算办法和巨灾风险安排计划,应当报国务院保险监督管理机构备案。

”§第105条规定:“保险公司应当按照国务院保险监督管理机构的规定办理再保险,并审慎选择再保险接受人。

”3第一节再保险概述一、再保险的基本概念再保险(reinsurance)也称分保,是保险人在原保险合同的基础上,通过签订分保合同,将其所承保的部分风险和责任向其他保险人进行保险的行为。

在再保险业务中,分出业务的公司称为原保险人(Original insurer)或分出公司(Ceding company),接受业务的公司称为再保险人(Reinsurer),或分保接受人或分入公司(Ceded company)。

再保险转嫁风险责任支付的保费叫做分保费或再保险费;由于分出公司在招揽业务过程中支出了一定的费用,由分入公司支付给分出公司的费用报酬称为分保佣金(Reinsurance commission)或分保手续费。

《再保险电子教案》课件第一章:再保险基本概念1.1 什么是再保险1.2 再保险与保险的区别1.3 再保险的分类1.4 再保险的目的与作用第二章:再保险市场与再保险公司2.1 再保险市场概述2.2 再保险市场的参与者2.3 世界主要再保险中心2.4 再保险公司的业务与运作第三章:再保险合同与条款3.1 再保险合同的类型3.2 再保险合同的主体与客体3.3 再保险合同的主要条款3.4 再保险合同的签订与解除第四章:再保险定价与计算4.1 再保险定价原理4.2 再保险费率的确定4.3 再保险责任的计算4.4 再保险赔偿的支付第五章:再保险监管与风险管理5.1 再保险监管概述5.2 国际再保险监管现状5.3 我国再保险监管制度5.4 再保险风险管理策略第六章:再保险产品与服务6.1 再保险产品概述6.2 各类再保险产品介绍6.3 再保险服务的特点与优势6.4 再保险产品的选择与购买第七章:再保险业务流程与管理7.1 再保险业务的申请与审批7.2 再保险合同的履行与管理7.3 再保险业务的结算与支付7.4 再保险业务的监督与评估第八章:再保险技术与策略8.1 再保险技术的发展与应用8.2 巨灾再保险技术8.3 风险评估与量化技术8.4 再保险策略的制定与实施第九章:再保险案例分析9.1 再保险案例概述9.2 国际再保险经典案例9.3 我国再保险案例解析9.4 再保险案例的启示与借鉴第十章:再保险未来发展展望10.1 再保险业的发展趋势10.2 科技对再保险业的影响10.3 再保险市场的创新与变革10.4 再保险业的发展机遇与挑战重点和难点解析1. 再保险基本概念:理解再保险与保险的区别,掌握再保险的分类和目的作用。

2. 再保险市场与再保险公司:了解再保险市场的概述和参与者,熟悉世界主要再保险中心及再保险公司的业务运作。

3. 再保险合同与条款:掌握再保险合同的类型、主体客体以及主要条款。

4. 再保险定价与计算:理解再保险定价原理,熟悉再保险费率的确定和责任计算。