预算编制-第七章 净现值和资本预算 精品

- 格式:ppt

- 大小:544.00 KB

- 文档页数:30

净现值与其他资本预算方法人们已经总结了许多方法,用来进行投资项目决策。

比如“净现值法”Net Present Value,该方法通过对某个投资项目可能产生的一系列现金流量进行折现得到现值,根据现值的大小对项目进行评价。

投资项目未来时期各期现金流入量现值之和,减去项目投资额的现值之后,其余额大于零则具有财务可行性,可以选择;小于零则不具有财务可行性,应该放弃。

我们确信净现值法是资本预算的最佳方法,但我们也不能忽视资本预算的其他方法,这些方法都是对净现值法的补充。

本章先简单介绍净现值法,并将该方法作为基准,然后对比分析其他一些方法,如回收期法、平均会计收益率法、内部收益率法和盈利指数法。

在介绍资本预算方法之前,先来解释几个名词:(1)独立项目。

所谓的“ 独立项目”(independent project),就是对其做出接受或者放弃的投资决策都不会受其他项目投资决策影响的项目。

比如说,你打算在A市开设一家快餐厅和在B市开设一家美容院,这两个项目就是独立项目。

(2)互斥项目。

“互斥项目”(mutually exclusive investments),就是指不能同时选择的两个或多个项目。

比如,项目A是在你拥有的一块地皮上建一幢公寓楼,而项目B是决定在同样的一块地上建一座电影院,项目A和B就是互斥项目,因为你不可能让这两个项目同时进行。

2.1 为什么要使用净现值例题2-1 阿尔法公司现在计划投资一个100元的零风险项目。

该项目只在第1期获得107元的现金流量。

公司的管理层可能会考虑如下方案:(1)使用公司现金100元投资此项目。

而107元在这一期之后用于支付股利。

(2)放弃此项目,把100元作为当期的股利支付给股东。

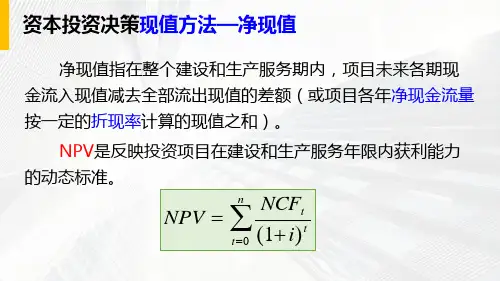

净现值和资本预算1. 引言在企业的决策过程中,资本预算是一项重要的工具,它有助于评估投资项目的可行性和盈利能力。

其中,净现值(Net Present Value,NPV)是资本预算中最常用的计算方法之一。

净现值的计算可以帮助企业评估投资项目的收益与成本,决定是否进行投资。

本文将简要介绍净现值和资本预算的概念,并详细阐述如何计算净现值。

2. 净现值的概念净现值是一个投资项目的现金流入和现金流出的总和,经过折现计算后得出的结果。

净现值表示了一个投资项目对企业的净现金贡献。

净现值的计算公式如下:净现值= ∑(现金流量 / (1 + 折现率)^年数) - 初始投资在计算净现值时,需要考虑以下几个因素:•现金流量:投资项目在每一年所产生的现金流入和现金流出。

•折现率:企业对于现金流量的贴现率,用于衡量现金流量的时间价值。

•年数:投资项目的持续时间。

•初始投资:开始投资项目时所需要的资金。

3. 资本预算的意义资本预算是企业在投资决策过程中进行资金配备和决策评估的过程。

通过对投资项目的资本预算过程,企业能够判断投资项目的盈利潜力和可行性,从而决定是否进行投资。

资本预算有助于企业合理分配资金,并降低投资风险。

它可以帮助企业避免投资过多的资金到无收益或低收益的项目上。

通过资本预算,企业可以将资金用于那些具有良好风险回报特征的投资项目上,实现资金的最大化利用。

4. 净现值在资本预算中的应用净现值在资本预算中被广泛应用,它可以帮助企业分析和评估投资项目的可行性和盈利能力。

在资本预算过程中,净现值可以作为一个重要的决策指标,协助企业决策者做出是否投资的决策。

净现值的正负可以用来判断一个投资项目的盈利能力。

如果净现值为正,表示投资项目产生的现金流量大于投资成本,从长远来看,该项目可以为企业带来利润。

相反,如果净现值为负,表示投资项目的现金流量小于投资成本,该项目可能会造成财务损失。

合理使用净现值可以帮助企业决策者做出明智的投资决策,并最大限度地提高资本的回报率。

净现值与资本预算1. 引言在企业决策过程中,资本预算是一个重要而复杂的环节。

资本预算是指企业决策者评估投资项目的价值,并据此决定是否进行投资的过程。

净现值(Net Present Value, NPV)是资本预算中常用的一种评估项目价值的方法。

本文将介绍净现值的概念及其在资本预算中的应用。

2. 净现值的概念净现值是一种衡量项目投资回报的方法,它基于现金流量的折现原理。

净现值表示投资项目未来现金流量与当前投资金额之间的差异。

计算净现值时,需要将未来的现金流量按照一定的折现率进行折现,得到每期现金流量的现值,然后将这些现值相加,得到净现值。

3. 净现值的计算公式净现值的计算公式如下:NPV = ∑ (CF / (1 + r)^t) - Initial Investment其中,NPV为净现值,CF为各期现金流量,r为折现率,t为现金流量对应的时间点,Initial Investment为初始投资金额。

4. 净现值的意义净现值可以用来评估一个投资项目的盈利能力。

当净现值大于0时,意味着项目的现值大于初始投资金额,投资者可以预期获得正向的投资回报,并且投资项目具有经济意义。

相反,当净现值小于0时,表示项目的现值小于初始投资金额,项目可能无法回收成本,投资者应考虑放弃投资。

5. 资本预算中的应用在资本预算过程中,净现值是评估各个投资项目是否具有盈利能力的重要指标。

通常,在进行资本预算决策时,投资者会比较不同投资项目的净现值大小,选择净现值最大的项目进行投资。

这是因为净现值越大,表示投资项目的盈利能力越强,回报率越高。

因此,净现值能够帮助企业决策者进行合理的投资决策,从而实现利润最大化的目标。

6. 净现值的优点与局限性6.1 优点•考虑了时间价值:净现值的计算过程中,将未来现金流量按照一定的折现率进行折现,体现了现金流量的时间价值。

•直观易懂:净现值的概念简单明了,容易理解和操作,是一种常用的资本预算评估方法。

资本预算技术与方法在现代企业经营中,资本预算是一项非常重要的决策过程,它涉及到对企业投资项目进行评估、选择和安排资金的合理分配。

为了确保资本的最佳利用和最大化利润,企业需要运用一系列的技术和方法来进行资本预算。

本文将介绍几种常用的资本预算技术和方法,以帮助企业做出更明智的决策。

一、净现值(NPV)方法净现值方法是一种常用的资本预算技术,它通过将投资现金流减去折现值来评估投资项目的潜在价值。

具体而言,净现值计算按照以下公式进行:NPV = Σ(Ct / (1+r)^t) - C0其中,Ct代表项目在第t年的现金流,r代表贴现率(即企业的资金成本),C0代表初始投资。

净现值方法的优势在于,它能够考虑到时间价值的因素,对不同时期的现金流进行考量,并且可以直接比较不同项目的价值。

如果净现值大于零,则说明项目具有正向回报,可以考虑予以批准。

二、内部收益率(IRR)方法内部收益率是指投资项目的贴现率,也可以理解为项目初始投资所能获得的回报率。

判断一个项目是否值得投资,可以通过比较其内部收益率与企业的资金成本。

一般来说,如果项目的内部收益率大于企业的资金成本,那么该项目就是值得投资的。

计算内部收益率的方法比较复杂,一般借助计算机软件或利用试错法来进行。

通过不断调整贴现率,使净现值等于零,即可得到内部收益率。

内部收益率方法的优势是能够直观地衡量一个项目的回报率,可以直接与企业的资金成本进行比较,便于决策。

三、回收期(PBP)方法回收期是指一个项目的投资回报所需要的时间。

通过计算投资金额与项目每年的净现金流之间的关系,可以得到项目的回收期。

回收期的计算公式如下:PBP = 初始投资 / 平均年净现金流量一般来说,较短的回收期意味着一个项目的投资回报较快,有利于企业迅速收回成本并实现盈利。

回收期方法的优势在于简单易懂,可以帮助企业判断项目的回报速度。

四、敏感性分析方法敏感性分析方法是通过对投资项目的关键因素进行变量调整,以观察其对项目价值的影响。

财务管理中的资本预算有哪些方法在企业的财务管理中,资本预算是一项至关重要的工作。

它帮助企业决定是否进行长期投资项目,以及选择哪些项目能够为企业带来最大的价值。

资本预算的方法多种多样,每种方法都有其特点和适用场景。

接下来,让我们详细了解一下常见的资本预算方法。

一、净现值法(NPV)净现值法是资本预算中最常用和最基础的方法之一。

它通过将项目未来的现金流量按照一定的折现率折现到当前,然后减去初始投资成本,得到净现值。

如果净现值为正,说明项目能够为企业创造价值,值得投资;如果净现值为负,则项目不可行。

例如,一个项目预计在未来三年内分别产生现金流入 100 万元、200 万元和 300 万元,初始投资为 400 万元,折现率为 10%。

那么第一年的现金流量折现值为 100 /(1 + 10%)= 9091 万元,第二年为200 /(1 + 10%)²= 16529 万元,第三年为 300 /(1 + 10%)³= 22539 万元。

将这三年的折现值相加得到 48159 万元,再减去初始投资 400 万元,净现值为 8159 万元,该项目可行。

净现值法的优点是考虑了货币的时间价值,能够较为准确地反映项目的真实价值。

但它的缺点是对折现率的选择比较敏感,如果折现率选择不当,可能会导致错误的决策。

二、内部收益率法(IRR)内部收益率是使项目净现值等于零时的折现率。

如果内部收益率大于企业的资金成本,项目可行;反之,则不可行。

比如,一个项目的初始投资为 100 万元,未来五年的现金流量分别为 30 万元、40 万元、50 万元、40 万元和 30 万元。

通过计算,可以得出使净现值等于零的折现率,即内部收益率。

内部收益率法的优点是直观易懂,能够直接反映项目的投资回报率。

但它可能存在多个内部收益率或者无法计算内部收益率的情况,而且在互斥项目的选择中可能会出现错误。

三、回收期法回收期是指收回初始投资所需要的时间。