柴油发动机行业分析修订稿

- 格式:docx

- 大小:291.78 KB

- 文档页数:10

船用低速柴油机行业市场现状分析及未来三到五年发展趋势报告Title: Analysis of the Current Market Status and Future Development Trends of the Marine Low-Speed Diesel Engine Industry, with a Focus on the Next Three to Five YearsAbstract:The marine low-speed diesel engine industry plays a crucial role in the maritime sector. This report aims to analyze the current market status of this industry and predict its future development trends for the next three to five years. Both global and regional perspectives will be taken into account to provide a comprehensive understanding of the industry's dynamics.1. Introduction:The marine low-speed diesel engine industry has witnessed significant growth in recent years due to the increasing demand for energy-efficient and environmentally friendly propulsion systems. This report will explore the factors driving market growth, challenges faced by industry players, and potential opportunities for future development.2. Current Market Status:2.1 Global Market:The global marine low-speed diesel engine market has experienced steady growth, driven by factors such as the rise in international trade, the expansion of the shipping industry, and the implementation of stricter emission regulations. Major players in this market include MAN Energy Solutions, Wärtsilä, Mitsubishi Heavy Industries, and Caterpillar.2.2 Regional Market:The Asia-Pacific region dominates the marine low-speed diesel engine market, accounting for the largest share due to the high demand for commercial vessels from countries like China, South Korea, and Japan. Europe and North America also hold significant market shares, driven by the need for modernization and retrofitting of existing fleets.3. Market Analysis:3.1 Growth Drivers:- Increasing demand for energy-efficient and eco-friendly propulsion systems- Rising maritime trade and the need for larger vessels - Stringent emission regulations and the adoption of cleaner fuels- Technological advancements in engine design and performance optimization3.2 Challenges:- Volatile fuel prices and the need for cost-effective solutions- Intense competition among industry players- Uncertainty in the global economy and trade policies - Potential impact of alternative propulsion technologies, such as electric and hydrogen-based systems4. Future Development Trends:4.1 Renewable Energy Integration:The marine low-speed diesel engine industry is expected to witness a gradual shift towards renewable energy integration, with the adoption of hybrid systems and the use of alternative fuels like liquefied natural gas (LNG) and biofuels.4.2 Digitalization and Automation:The industry will embrace digitalization and automation technologies to enhance efficiency, reduce maintenance costs, and optimize engine performance. Artificial intelligence, data analytics, and remote monitoring systems will play a significant role in this transformation.4.3 Focus on Environmental Sustainability:The industry will continue to invest in research and development to develop cleaner and more efficient propulsion systems, aligning with the global goal of reducing greenhouse gas emissions and preserving marine ecosystems.5. Conclusion:The marine low-speed diesel engine industry is poised for steady growth in the next three to five years, driven by the increasing demand for energy-efficient and eco-friendly propulsion solutions. However, the industry needs to address challenges such as intense competition, volatile fuel prices, and the emergence of alternative technologies. By embracing renewable energy integration, digitalization, and a focus on environmental sustainability, industry players can position themselves for long-term success.摘要:船用低速柴油机行业在海运领域起着至关重要的作用。

2024年船用低速柴油机市场前景分析一、引言随着全球贸易的发展和对环境友好型船舶的需求增加,船用低速柴油机作为主要动力装置在船舶工业中发挥着关键的作用。

本文将对船用低速柴油机市场的前景进行分析,探讨其发展趋势及主要驱动因素。

二、市场概述船用低速柴油机市场在过去几年一直保持稳定增长。

全球船舶运输需求的不断增加以及国际贸易的发展推动了船用低速柴油机的需求。

同时,对环境友好型船舶需求的增加也促使了船用低速柴油机市场的发展。

三、市场驱动因素1.全球航运需求增长全球航运需求预计将继续保持增长,特别是在亚太地区。

货物贸易量的增加和航运运力的提升将推动船舶市场的发展,进而带动船用低速柴油机市场的增长。

2.环境友好型船舶需求为了减少船舶对环境的污染,国际航运组织(IMO)制定了严格的排放标准,推动了环保型船舶的研发和使用。

船用低速柴油机作为环保型船舶的主要动力装置,将受益于这一趋势。

3.技术创新随着船用低速柴油机技术的不断创新,其性能和效率得到了大幅提升。

新一代船用低速柴油机采用了更先进的燃烧控制技术和高压共轨系统,实现了更低的燃料消耗和更少的排放,从而提高了船舶的经济性和环保性。

四、市场竞争格局船用低速柴油机市场存在着较为激烈的竞争。

目前,世界上主要的船用低速柴油机制造商包括MAN柴油机、Wärtsilä、大宇重工和三菱重工。

这些公司不断进行技术创新和产品升级,以提高其市场竞争力。

五、市场前景船用低速柴油机市场具有良好的前景。

预计全球航运需求的增长以及环境友好型船舶的需求将持续推动市场的发展。

此外,技术创新也将进一步提升船用低速柴油机的性能和效率,增强其在市场中的竞争力。

六、结论船用低速柴油机市场前景广阔,受益于全球航运需求的增长、环保意识的提升和技术创新的推动。

行业参与者应继续关注市场需求变化,并加大研发投入,以满足不断增长的市场需求,实现更大的市场份额。

2024年船用柴油机市场需求分析引言船用柴油机作为船舶主要动力装置之一,对于船舶行驶性能及经济效益具有重要影响。

随着全球海洋贸易的快速发展,船用柴油机市场需求持续增长。

本文旨在分析船用柴油机市场的需求情况,并探讨未来发展趋势。

市场概述船用柴油机市场是一个庞大而复杂的市场,主要包括商用船舶、军舰以及近海渔船等。

根据船舶种类和规模的不同,对柴油机的需求也有所差异。

目前航空动力学地区是最大的船用柴油机市场,其次是亚太地区和欧洲。

市场驱动因素1. 全球贸易增长全球贸易的快速发展带动了航运业的繁荣,进而推动了船用柴油机市场的需求增长。

船舶作为货物运输的主要工具,其燃油效率和动力性能对整个运输过程的成本及效益具有重要影响。

2. 国际规范与环保要求国际规范和环保要求对船舶排放进行了严格限制,进一步促进了船用柴油机市场的需求增长。

舷外排放限制区的扩大,对于低排放船舶的需求不断增加,推动了柴油机技术的创新和升级。

3. 能源效益要求航运业对能源效率的要求日益提高,这对船用柴油机的研发和市场需求提出了新的挑战。

节能减排、提高动力输出和降低燃油消耗成为船用柴油机制造商面临的重要任务。

市场发展趋势1. 混合动力技术应用船舶混合动力技术的发展将推动船用柴油机市场的创新和需求增长。

通过结合电动和柴油动力系统,可以实现更高效率、更低排放和更持续的船舶动力系统。

2. 渐进式升级现有船舶柴油机的性能升级将成为市场的主要发展方向。

柴油机制造商将致力于提高燃油效率、延长维护间隔和降低维护成本,以满足船主和船舶运营商的需求。

3. 新能源替代随着新能源技术的发展和成熟,替代燃料的使用将逐渐增加,对船用柴油机市场的需求产生一定影响。

不过,短期内柴油机仍将是船舶主要动力装置,但在长期发展中可能存在替代的可能性。

总结船用柴油机市场需求正受到全球贸易增长、国际规范与环保要求以及能源效益要求的驱动。

未来市场发展趋势主要包括混合动力技术应用、渐进式升级和新能源替代。

2023年汽车柴油机行业市场前景分析随着全球经济的不断发展,汽车柴油机行业市场呈现出不同的趋势和特点。

随着各国环保要求的提高,以及燃料成本上升等因素的影响,汽车柴油机行业市场前景分析需要考虑多种因素。

一、市场现状目前,汽车柴油机行业市场呈现出以下几个趋势:1. 柴油机的市场份额正在缩小全球范围内,柴油机和汽油发动机是主流动力系统。

然而,由于环保要求的提高,柴油机的市场份额正在缩小。

德国是柴油车的主要制造国,但自2015年以来,柴油车销量开始下降。

2017年,欧盟市场柴油车占比仅为39%。

2. 燃料经济性和环保要求的提高随着环保要求的提高和燃料成本上升,汽车制造商正致力于开发更加燃油经济型和环保的柴油机。

例如,奥迪公司已宣布在2025年前停产所有柴油车。

3. 新兴市场需求增长新兴市场的汽车销售量快速增长,特别是重型商用车的销售。

例如,中国是全球最大的柴油车市场,重型商用车占柴油车总销量的90%以上。

4. 柴油机智能化技术的发展柴油机智能化技术的发展也带来了市场变化。

例如,柴油机的排放控制技术已经发展到第五阶段,其中利用先进的微处理器和传感器技术实现严格的排放控制,降低了柴油机的运行成本。

二、市场前景分析虽然柴油机市场份额正在缩小,但是柴油车依然占据了市场的一定份额。

随着新兴市场的发展和环保要求的提高,柴油车市场前景仍然看好。

1. 新兴市场需求继续增长在新兴市场,汽车销售量正在迅速增长。

根据统计,预计2025年重型商用车销售量将增长45%以上,主要由亚洲、中东和非洲地区驱动。

这将为柴油发动机市场增长带来机会。

2. 环保要求提高,柴油机技术不断进步随着环保要求的提高,柴油机技术不断进步。

例如,柴油机的智能化技术、减排技术和燃油经济性改进技术的不断发展,将有助于降低柴油车的运行成本和排放量,增加市场竞争力。

3. 市场份额缩小,市场竞争更加激烈虽然柴油车市场前景看好,但是市场份额正在缩小。

随着环保和经济要求的提高,汽油发动机市场份额正在逐渐扩大,两者竞争将更加激烈。

2024年单缸柴油机市场需求分析1. 引言单缸柴油机是一种常用的内燃机,广泛应用于农业、家用发电、小型机器设备等领域。

本文将对单缸柴油机市场需求进行分析,包括市场规模、需求特点、竞争态势等方面。

2. 市场规模单缸柴油机市场规模是评估市场需求的重要指标。

据统计数据显示,近年来单缸柴油机市场规模稳步增长。

主要原因包括农业机械化程度提高、新兴市场的快速发展等。

根据市场研究数据,预计未来几年内,单缸柴油机市场规模将保持稳定增长。

3. 需求特点3.1 农业领域需求农业是单缸柴油机的主要应用领域之一。

农业机械化水平不断提高,农民对于高效、可靠的动力设备的需求也在增加。

单缸柴油机因其价格低廉、维护方便等特点,深受农民青睐。

3.2 家用发电需求在一些缺电或停电频繁的地区,家用发电需求正逐渐增加。

单缸柴油机因其小巧、低噪音和低燃油消耗等优点,成为家庭备用电力的理想选择。

3.3 小型机器设备需求单缸柴油机也广泛应用于小型机器设备,如小型泵、发电机、空压机等。

这些设备通常需要可靠的动力支持,而单缸柴油机正提供了相应的解决方案。

4. 竞争态势4.1 主要竞争对手单缸柴油机市场竞争激烈,主要竞争对手包括国内外知名柴油机制造商。

这些公司具有雄厚的技术实力和广泛的市场渠道,为单缸柴油机市场带来了很大的竞争压力。

4.2 技术创新为了在竞争中脱颖而出,单缸柴油机制造商需要不断进行技术创新。

例如,增加清洁排放技术、提高燃油效率、降低噪音等方面的改进,可以增强产品的竞争力。

5. 发展趋势5.1 环保要求提高随着环境保护意识的增强,对单缸柴油机的排放要求也在不断提高。

未来,单缸柴油机制造商将更加注重环保技术的研发,以满足市场需求。

5.2 智能化趋势随着物联网和人工智能技术的发展,智能化产品成为市场的新趋势。

单缸柴油机制造商可以结合智能技术,提供更加智能化的产品,以满足用户的需求。

6. 总结单缸柴油机市场需求在农业、家用发电和小型机器设备领域持续增长。

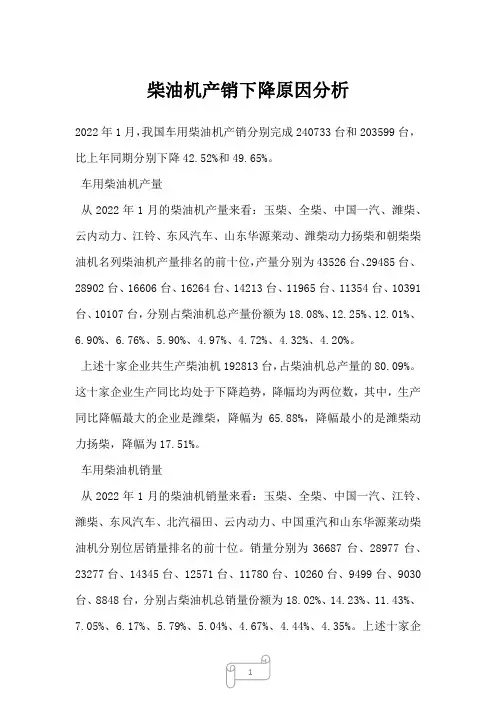

柴油机产销下降原因分析2022年1月,我国车用柴油机产销分别完成240733台和203599台,比上年同期分别下降42.52%和49.65%。

车用柴油机产量从2022年1月的柴油机产量来看:玉柴、全柴、中国一汽、潍柴、云内动力、江铃、东风汽车、山东华源莱动、潍柴动力扬柴和朝柴柴油机名列柴油机产量排名的前十位,产量分别为43526台、29485台、28902台、16606台、16264台、14213台、11965台、11354台、10391台、10107台,分别占柴油机总产量份额为18.08%、12.25%、12.01%、6.90%、6.76%、5.90%、4.97%、4.72%、4.32%、4.20%。

上述十家企业共生产柴油机192813台,占柴油机总产量的80.09%。

这十家企业生产同比均处于下降趋势,降幅均为两位数,其中,生产同比降幅最大的企业是潍柴,降幅为65.88%,降幅最小的是潍柴动力扬柴,降幅为17.51%。

车用柴油机销量从2022年1月的柴油机销量来看:玉柴、全柴、中国一汽、江铃、潍柴、东风汽车、北汽福田、云内动力、中国重汽和山东华源莱动柴油机分别位居销量排名的前十位。

销量分别为36687台、28977台、23277台、14345台、12571台、11780台、10260台、9499台、9030台、8848台,分别占柴油机总销量份额为18.02%、14.23%、11.43%、7.05%、6.17%、5.79%、5.04%、4.67%、4.44%、4.35%。

上述十家企业共销售柴油机165274台,占柴油机总销量的81.18%。

这十家企业中,只有北汽福田销售同比处于增长趋势,增幅为42.12%。

其他企业销售降幅均为两位数。

降幅最大的企业是潍柴,降幅为75.30%,降幅最小的企业为江铃,降幅为21.76%。

其它燃料发动机产销状况2022年1月,其它燃料发动机产销分别完成287台和413台,产量同比下降41.78%,销量同比下降12.53%。

2024年非道路用柴油发动机市场前景分析1. 引言非道路用柴油发动机是指用于非道路车辆、机械设备和工程机械等领域的柴油发动机。

随着全球经济的发展和工程机械市场的扩大,非道路用柴油发动机市场呈现出巨大的潜力和发展前景。

本文将对非道路用柴油发动机市场的前景进行分析。

2. 市场概况随着全球工程机械市场的快速增长,非道路用柴油发动机市场也得到了迅猛发展。

非道路用柴油发动机主要应用于挖掘机、装载机、推土机、铲车等工程机械设备中,为这些设备提供强大的动力支持。

然而,随着环保意识的不断提高,对于非道路用柴油发动机的排放标准也有了更高的要求,这对该市场提出了新的挑战。

3. 市场驱动因素3.1 工程机械市场的增长全球工程机械市场在近年来保持着平稳增长的态势,国内市场的快速发展更是推动了非道路用柴油发动机市场的发展。

随着基建和城市化进程的加快,对工程机械的需求也将持续增长,这将为非道路用柴油发动机市场带来更多的机遇。

3.2 环保要求的提升环保要求的提升是非道路用柴油发动机市场发展的重要驱动因素。

各国政府对于工程机械的排放标准越来越严格,对非道路用柴油发动机的排放要求也在不断提高。

因此,发动机制造商需要不断研发和改进技术,以满足环保要求,提供更环保、高效的发动机产品。

3.3 新技术的应用新技术在非道路用柴油发动机市场的应用也将推动市场的发展。

例如,电动化技术的引入使得柴油发动机更加节能环保,同时降低了运营成本。

此外,智能化技术的应用也提升了发动机的性能和可靠性,进一步推动了市场的发展。

4. 挑战与机遇4.1 环保压力的增加环保压力是非道路用柴油发动机市场面临的主要挑战之一。

随着环保要求的提高,制造商需要加大投入,研发更先进的发动机技术,以满足更严格的排放标准。

这将增加制造商的成本和压力。

4.2 市场竞争的加剧非道路用柴油发动机市场竞争激烈,主要发动机制造商之间的竞争正在加剧。

制造商需要通过技术创新、产品升级和市场扩展等手段来保持竞争力和市场份额。

2024年船用柴油机市场前景分析1. 引言随着全球贸易和海上运输业的发展,航运行业对船用柴油机的需求日益增长。

船用柴油机作为船舶的主要动力装置,对航运行业的运营效率和环境保护意义重大。

本文将对船用柴油机市场前景进行分析,评估其发展趋势和机遇。

2. 市场概况船用柴油机市场包括新建船舶和船舶改装市场。

根据国际海事组织的数据,全球航运货物总吨位不断增长,预计在未来十年仍将保持良好的发展态势。

这将直接推动船用柴油机市场的需求增长。

在船用柴油机市场中,燃料效率和环境性能是主要的考虑因素。

新的环保法规和减排要求将促进船舶采用更高效、更环保的柴油机。

由于这些要求的推动和技术进步,船用柴油机市场将出现更多的创新和竞争。

3. 市场趋势3.1 节能与环保航运行业日益重视节能减排和环境保护。

为了满足国际减排要求,船用柴油机制造商将不断推出更环保的产品,包括更高效的燃烧技术、废气处理系统和使用可再生能源的解决方案。

这些技术的应用将为船用柴油机市场提供持续发展的机遇。

3.2 电动化趋势随着电力技术的进步,电动船舶正在成为船用柴油机市场的新兴领域。

电动船舶具有零排放和低噪音的特点,受到环保和可持续发展的倡导。

电动船舶的发展将提供船用柴油机市场的新动力,尤其是在短程航运和内河运输领域。

3.3 自动化和智能化船用柴油机制造商正在不断推出更智能化的产品和系统,通过自动化技术提高操控效率和安全性。

智能船舶将采用先进的传感器和数据分析技术,实现船舶的自动导航、智能维护等功能。

这将进一步推动船用柴油机市场的发展。

4. 市场机遇4.1 新建船舶市场增长预计未来十年全球新建船舶市场将保持稳定增长。

新建船舶市场的增长将直接带动船用柴油机市场的需求增长。

4.2 船舶改装市场潜力随着环保法规的推动,航运公司将对现有船舶进行改装以符合新的减排要求。

船舶改装市场将提供船用柴油机市场新的增长机遇。

4.3 发展中经济体需求增长发展中国家和地区的经济增长将推动其航运行业的发展。

2024年柴油发电机市场前景分析引言柴油发电机是一种利用柴油作为燃料的发电设备,具有高效稳定、可靠性强的特点。

在目前全球能源需求增长和环境保护意识提高的背景下,柴油发电机市场正呈现出良好的发展前景。

本文将对柴油发电机市场的发展趋势、市场规模、市场竞争等方面进行分析,以便更好地了解该市场的前景。

发展趋势1.清洁能源需求增长: 随着全球对清洁能源需求的不断增长,传统燃煤电厂面临环保压力,柴油发电机作为一种相对清洁的发电方式受到青睐。

2.新兴市场崛起: 新兴市场国家对能源的需求日益增长,柴油发电机在这些国家得到广泛应用,市场潜力巨大。

3.高可靠性需求: 柴油发电机在维护和故障排除方面具有相对较低的成本,在一些偏远地区或紧急情况下,柴油发电机具备可靠的操作能力。

市场规模柴油发电机市场规模不断扩大,主要受以下因素影响: 1. 增长的需求: 大型工业项目、商业建筑等对可靠的电力供应的需求不断增加,推动了柴油发电机市场的发展。

2. 发展中国家需求: 发展中国家对电力的需求快速增长,柴油发电机成为满足电力需求的可行解决方案。

3. 季节性需求: 在一些需要临时电力供应的场合(如露天音乐会、露天运动比赛等),柴油发电机得到广泛使用。

根据市场调查,预计柴油发电机市场将以每年X%的增长率增长,市场规模有望超过X亿美元。

市场竞争柴油发电机市场存在激烈的竞争,主要竞争因素包括: 1. 技术创新: 创新的柴油发电机技术,如低噪音、低排放等可以提高产品竞争力。

2. 产品质量: 高品质的柴油发电机在市场上更具竞争力,能够提供稳定可靠的电力输出。

3. 售后服务: 完善的售后服务可以提高用户对柴油发电机的满意度,增强品牌竞争力。

结论综合以上分析,柴油发电机市场有着广阔的发展前景。

随着全球对清洁能源的需求增加和新兴市场的崛起,柴油发电机的应用领域将进一步扩大。

然而,市场竞争激烈,厂商需要不断创新、提高产品质量和优化售后服务,以保持竞争力并占据市场份额。

我国内燃机行业步入结构调整期新中国成立60年来,我国内燃机工业从小变大,在技术、市场以及产业结构等各方面都有了长足的进展,目前,业界人士表示,下一步内燃机行业的目标是由大变强。

名副其实的内燃机制造大国中国内燃机工业协会最近对行业的将来作出展望,目标就是在成为内燃机制造大国的同时,努力成为内燃机制造强国。

依据规划,行业将在进一步产业结构调整中实现稳步增长,到2022年,按7%增长率,我国内燃机产量保持世界第一位,到2022年,将使中国成为世界内燃机强国。

届时内燃机行业要实现自主创新力量的形成;主要产品立足自主开发;奠定零部件的坚决基础;进入国际选购体系,促进相关产业同步进展,包括汽车、农机等产业,建立完善的销售服务体系。

内燃机行业最终成为对国民经济增长有重大支持作用的高新技术产业;供应性价比兼优的、用户满足的、具有国际竞争力的内燃机产品;成为世界动力总成越来越重要的组成部分。

从简洁仿制到渐渐自主开发,再到引进先进技术装备消化汲取再创新,我国内燃机行业迈着坚实的步伐走来。

2022年,中国内燃机产量6112万台,总功率10.3亿千瓦,我国已经成为名副其实的内燃机制造大国。

60年,记载了太多次技术突破与创新,见证了我国内燃机工业技术水平和产销量快速提升,同时开拓国内、国外两个市场,渐渐融入世界内燃机工业体系的困难过程。

现在,以我为主、引进消化汲取再创新和集成创新正在成为内燃机工业技术创新的主流,关键总成的技术引进、自主开发经营成为主导形式。

在轿车发动机领域,技术开发以引进消化汲取再创新为主,依据整车比例,轿车发动机领域的自主品牌产品占总量的30%。

在商用车柴油机领域,已形成以我为主、集成创新的主导开发模式,依据整车比例,自主品牌柴油机市场份额已占国内市场的60%以上。

在农机系统,多缸柴油机有一块自主开发的阵地,“中国制造”的柴油机基本上满意了我国农业机械对配套动力的需要。

技术创新跨过减排门槛如何才能实现从“大”到“强”的转变?节能减排是重要的途径。

柴油发电机组市场分析现状1. 引言柴油发电机组作为一种重要的发电装备,在各行各业都有广泛的应用。

本文将对柴油发电机组市场的现状进行分析,包括市场规模、竞争格局、发展趋势等方面。

2. 市场规模分析根据市场研究数据,柴油发电机组市场近年来呈现稳步增长的态势。

据统计,2019年全球柴油发电机组销量达到XX万台,同比增长XX%。

亚洲地区是柴油发电机组市场最大的消费地区,占据全球市场份额的XX%。

北美和欧洲地区紧随其后,占据市场份额的XX%和XX%。

预计未来几年,柴油发电机组市场规模仍将保持平稳增长。

3. 竞争格局分析柴油发电机组市场竞争激烈,主要受制于市场进入壁垒低和产品同质化程度高的特点。

目前市场上主要的竞争对手包括ABB、卡特彼勒、康明斯等知名品牌。

这些公司凭借产品质量可靠、技术先进和品牌影响力强等优势,在市场上占据一定份额。

此外,国内一些本土厂商也逐渐崭露头角,通过低价策略和市场细分等手段获得一部分市场份额。

4. 市场发展趋势分析随着环保意识的增强和政策的推动,柴油发电机组市场正在向环保性能更好的产品转型。

新一代柴油发电机组采用先进的燃烧技术和排放控制装置,减少废气排放和噪音污染。

此外,随着可再生能源的快速发展,柴油发电机组市场面临激烈的竞争压力。

在可再生能源替代的推动下,柴油发电机组市场将逐渐从传统小型应急电源市场向特定行业需求市场转型。

5. 结论柴油发电机组市场作为一种重要的发电装备,市场规模持续增长。

市场竞争激烈,主要竞争对手包括国际知名品牌和国内本土厂商。

市场发展趋势呈现环保和可再生能源替代的趋势。

未来柴油发电机组市场将面临更多的挑战和机遇,需要企业不断创新和调整战略,提升竞争力。

2024年单缸柴油机市场规模分析简介单缸柴油机是一种内燃机,以压缩燃料混合物并在高温下点燃来产生能量。

它们通常用于驱动小型车辆、发电机、农用机械和其他需要高扭矩输出的设备。

本文将对单缸柴油机市场规模进行分析,探讨其当前和未来的发展趋势。

市场规模单缸柴油机市场规模主要由以下因素影响:1. 市场需求随着全球人口的增长和经济的发展,对单缸柴油机的需求不断增加。

特别是在农业和发电领域,单缸柴油机是主要的动力来源。

此外,由于其高效能和可靠性,单缸柴油机也被用于小型船舶和建筑设备等行业。

2. 市场竞争单缸柴油机市场竞争激烈,存在多家制造商。

主要制造商包括卡特彼勒、康明斯、德科、杜拉马克和伊斯曼等。

3. 技术创新技术创新对单缸柴油机市场规模有着重要的影响。

随着研发和创新的推动,单缸柴油机变得更加先进,具有更高的效率和更低的排放水平。

这些创新提高了单缸柴油机的市场竞争力,并推动了市场规模的增长。

市场趋势基于对单缸柴油机市场规模的分析,我们可以观察到以下趋势:1. 市场增长随着全球经济的增长和农村地区对能源的需求不断增加,单缸柴油机市场有望保持稳定增长。

特别是在亚洲和非洲等地区,农业和发电行业的发展将推动单缸柴油机市场的扩大。

2. 技术升级随着环保意识的提高和排放标准的不断加严,制造商将继续投入更多资源来研发环保型单缸柴油机。

这些技术升级将提高单缸柴油机的效率、减少排放,同时满足市场需求。

3. 新兴市场的崛起许多新兴市场国家正经历着快速的工业化和城市化过程。

这些国家对能源的需求不断增加,将为单缸柴油机市场提供更多增长机会。

特别是在农业、建筑和能源领域,单缸柴油机的需求将得到进一步推动。

结论单缸柴油机市场规模正在不断增长,并将继续保持良好的发展势头。

市场需求、市场竞争和技术创新是影响单缸柴油机市场规模的主要因素。

随着全球经济的增长和新兴市场的崛起,单缸柴油机市场有望迎来更多的机遇和挑战。

制造商应致力于技术升级和产品创新,以满足市场需求并保持竞争力。

2023年柴油机行业市场需求分析柴油机是一种利用柴油作为燃料的内燃机。

它具有结构简单、使用方便、耐用可靠、维修方便等特点,因此被广泛应用于各行各业。

随着国家对能源消耗的限制和环保的要求不断提高,柴油机的需求也在不断变化。

本文将从市场需求角度分析柴油机行业市场。

一、国内市场需求1. 交通运输行业需要大量柴油机国内交通运输行业是柴油机的主要用户之一。

柴油机在重型卡车、客车、挖掘机等车辆上的应用非常广泛,这些车辆数量众多,每年都有大量的柴油机需求。

另外,在高速铁路、船舶等交通工具上也广泛应用柴油机。

2. 工业领域需要柴油机柴油机还广泛应用于建筑工地、矿山和工厂等工业领域。

在这些领域,柴油机主要用于发电、水泵驱动和机械设备运转等方面。

3. 农业需求柴油机我国农村地区的农机具也是柴油机市场的主要需求方之一。

各种农村机械设备,如收割机、拖拉机等都需要柴油机提供动力。

4. 军队需求柴油机柴油机在军队装备中也有非常重要的应用。

其中,坦克、装甲车、水陆两栖车等军用车辆都需要柴油机提供动力。

因此,军队是一个非常重要的柴油机市场。

二、国际市场需求1. 工业需求稳步增长国际市场上,柴油机的用途也非常广泛,1960年代以来,工业对柴油机的需求稳步增长。

现在,在发展中国家,工业用柴油机的需求仍在不断增加。

同时,柴油机在海上设施上的应用也因其经济性和可靠性而得到了广泛应用。

2. 能源需求关注随着全球能源消耗限制和环保要求的逐渐提高,石油价格不断增加,国际市场上的柴油机需求也在不断变化。

一些国家开始注重生产高效节能、低污染的柴油机产品,这种趋势对我国柴油机的产品研发和出口带来了机遇和挑战。

三、未来市场趋势1. 高效低排放是未来主流未来市场上的柴油机趋势是高效低排放。

在国内,环保法规的逐步实施将使得柴油机的使用条件更为严格,因此柴油机的技术升级和产品质量的提升将是未来市场的主流。

2. 新技术将不断涌现随着各种新技术的涌现,未来市场上的柴油机产品也将发生变化。

中国内燃机发电机组行业市场现状及未来发展趋势分析

报告

摘要

近年来,中国内燃机发电机组行业表现突出,从2024年到2024年,

中国内燃机发电机组整体行业市场规模有较大幅度增长,市场形势将在2024年持续向好。

本文结合市场现状和未来趋势,对中国内燃机发电机

组行业市场现状及未来发展趋势进行分析,探讨未来的发展方向。

一、中国内燃机发电机组行业市场现状

目前,中国内燃机发电机组行业总体发展态势积极向上。

根据中国机

械工业百强企业发布的报告,2024年,内燃机发电机组行业市场规模较2024年上升2.6%,达到4349.4亿元;2024年上升5.3%,达到4578.0亿元;2024年上升9.2%,达到5000.1亿元;2024年上升10.2%,达到5500.4亿元;2024年上升13.2%,达到6232.2亿元;2024年上升12.3%,达到6986.7亿元。

从2024年到2024年,内燃机发电机组行业总体市场规

模有较大幅度增长。

二、未来发展趋势

未来,中国内燃机发电机组行业将会进入一个以发展质量和效率为基

础的发展阶段。

首先,以环保为导向,拥抱新能源和清洁能源,推动发电

机组产品能效指标、环保指标的提升,满足市场新需求。

其次,以提升产

品品质为主,提升研发技术,推进新产品的技术突破和产品升级,为客户

提供更为丰富的产品选择。

2023年小型柴油发动机行业市场分析现状小型柴油发动机是指功率在5千瓦到100千瓦之间的柴油发动机。

它具有体积小、重量轻、功率密度高等优点,广泛应用于农机、工程机械、船舶和备用发电等领域。

目前,全球小型柴油发动机行业市场呈现以下几个特点:首先,市场规模逐年扩大。

随着农业现代化和工程建设的不断推进,对农机和工程机械的需求不断增加,这直接推动了小型柴油发动机市场的扩大。

另外,新能源领域对备用发电设备的需求也在增加,进一步促进了小型柴油发动机市场的发展。

其次,技术水平不断提高。

小型柴油发动机行业在节能环保、低噪音、可靠性和维护性等方面进行了不断创新和改进,使得产品性能和质量得到了提升。

例如,采用了高压共轨燃油系统和高效率涡轮增压技术的柴油发动机,具有燃油经济性好、噪音低、排放达标等优点。

再次,市场竞争激烈。

小型柴油发动机行业存在着众多的品牌和厂家竞争,市场份额分散。

其中,国内厂家主要有潍柴、重庆康明斯、江淮等,国际品牌有日本的小松、美国的康明斯等。

在竞争激烈的市场环境下,厂家争相推出新产品、提高服务水平,以争夺市场份额。

最后,市场前景广阔。

随着农业现代化和工程建设的不断推进,对小型柴油发动机的需求将继续增加。

另外,新农村建设、农机补贴政策的出台以及农民收入的提高,都将推动小型柴油发动机市场的持续发展。

然而,小型柴油发动机行业也存在一些挑战。

首先,新能源技术的发展对传统燃油发动机带来了竞争压力。

电动机、氢燃料电池等新能源技术的应用使得传统燃油发动机面临替代的风险。

其次,环保问题是制约小型柴油发动机发展的一个重要因素。

随着环保意识的增强,对柴油发动机的排放要求也在不断提高,柴油发动机行业需要加强研发和创新,提供更加环保的产品。

此外,市场竞争激烈、价格压力大也是小型柴油发动机行业面临的挑战。

综上所述,小型柴油发动机行业市场目前呈现出规模扩大、技术提升、竞争激烈、前景广阔等特点。

然而,行业也面临着新能源技术的威胁、环保压力和激烈的市场竞争等挑战。

2016年柴油发动机市场现状及2017年行业发展趋势一、发动机泵类行业概况相关报告:中商产业研究院发布的《2017-2022年中国汽车发动机行业市场研究预测报告》发动机是汽车及机械装备的动力系统,包括内燃机、电力发动机、涡轮轴发动机等种类,其中内燃机是应用最广泛的品种。

内燃机又分为柴油发动机与汽油发动机。

下图:2011-2017年中国内燃机市场工业产值数据来源:中国汽车工业协会中商产业研究院整理21世纪以来,我国内燃机工业产值总体呈现快速发展势头。

在“十三五”发展期间,我国经济发展进入新常态,制造业面临新挑战。

资源和环境约束不断强化,规模扩展的粗放发展模式难以为继,内燃机工业调整结构、转型升级、提质增效刻不容缓。

预计到2017年,中国内燃机市场产值将达5200亿元,增长率1.5%左右。

1、柴油发动机泵类行业概述(1)柴油发动机的应用领域柴油发动机早期只是应用在农业机械、拖拉机等,现代柴油机一般采用电控喷射、共轨、涡轮增压中冷等技术,在重量、噪音、烟度等方面取得重大突破,达到了汽油机的水平,能够满足相关法律、法规及国际标准在排放和噪音方面日益严格的要求,在汽车领域得到了广泛的应用。

柴油机按气缸数目主要分为四类,即单缸柴油机、小缸径多缸柴油机、中缸径多缸柴油机和中低速柴油机,后两类通常称为中、重型柴油发动机,为目前柴油机发展的主要方向。

目前,柴油发动机应用领域相当广泛,中重型柴油发动机主要应用在中重型卡车、专用车辆、客车、工程机械、发电机组、船舶动力、矿山机械、大型农机设备、油田钻井设备等;轻型柴油发动机主要应用在拖拉机、中小型农机、轻型卡车等。

[FS:Page](2)柴油发动机的竞争格局近十几年来,我国柴油发动机在行业整体水平上和世界先进水平的差距逐渐缩小,但部分关键零部件产品仍然依靠国外提供。

2016年1-11月柴油机市场总销量达到257.8万台,累计增长10.02%。

主要的柴油机企业中,11月淮柴动力一销量43525台排名第一,同比增长达到125.68%。

2023年柴油发电机行业市场调研报告市场背景:随着工农业的发展以及电力用量的逐渐增长,电力需求逐年增加。

柴油发电机作为备电源之一,在紧急情况下具有不可替代的作用,因此,柴油发电机在能源领域中的应用也逐步增多。

市场规模与发展趋势:柴油发电机行业市场规模庞大,国内市场需求不断增加,目前市场规模达到数千亿的规模,并且还有不断扩大的趋势。

从使用角度看,柴油发电机行业的用户主要包括两大类别:一类是大型工业企业和商业机构,另一类是农村地区和山区调度使用。

市场竞争情况:目前,柴油发电机行业的市场主要由福建康明斯发电机制造有限公司,广州汽车集团汽车发动机股份有限公司,国际发电机、吉林起重机械股份有限公司、上海柴油机股份有限公司、江西柴油机厂军需科技公司、中海油备件总公司、延锋电力设备有限公司等企业占据。

而一些新进入的柴油发电机行业企业,如苏州满佑能源科技有限公司等,近年来也在市场领域中崭露出头,得到一定程度上的市场认可。

不过,随着市场竞争的不断加剧,柴油发电机行业企业之间的竞争也日益激烈,各大厂商由于品质、供货、售后服务等方面的差异,在客户群体中存在着巨大的差异化。

因此企业需要在市场竞争中注重差异化的经营策略,进一步发掘市场潜力,提升品质和服务,维护其在市场中的竞争优势。

未来发展趋势:随着国家经济的不断发展以及新能源的推广,柴油发电机市场也在不断变化。

未来柴油发电机行业将会有许多缩小和消失的企业,但一些强势的企业却会更加突出,市场差异化将更加明显。

在未来市场中,一些新兴的发电机厂商也有望进入柴油发电机行业,加速了市场竞争的格局变化,为消费者提供更丰富、更优质的产品和服务。

同时,新产品的竞争也将变得更加激烈,以满足消费者的不同需求和不同场合的应用。

结论:柴油发电机行业市场规模庞大,具有广阔的市场前景,但市场差异化也越来越明显,市场竞争也面临严峻挑战。

企业应注重品质、服务,进一步差异化经营策略,提升竞争优势,适应新市场环境的变化,开拓未来的发展路径。

柴油发动机行业分析集团标准化工作小组 [Q8QX9QT-X8QQB8Q8-NQ8QJ8-M8QMN]柴油发动机行业分析柴油发动机行业分析1国内柴油机行业情况1.1行业概述柴油机是我国机械行业的一个十分重要的行业,它已经成为汽车、农业机械、工程机械、船舶、内燃机车、地质和石油钻机、军用、通用设备、移动和备用电站等装备的主要配套动力,柴油机是目前产业化应用的各种动力机械中热效率最高、能量利用率最好、最节能的机型。

柴油机行业的发展对我国工业、农业、交通运输和国防建设以及人民生活都有十分重大的影响。

根据柴油机功率大小以及应用范围,我们把柴油机分为农机用柴油机、车用柴油机以及船用、地质石油用发动机。

作为一种新型的动力,车用柴油机的发展越来越受到重视,成为柴油机行业增长速度最快的行业,也是我国大力发展的一个行业。

车用柴油发动机市场按其配套车型可分为货车柴油机发动机市场和客车用柴油发动机市场两大类,当前柴油发动机企业重点角逐的市场是轻型载货车柴油机市场和客车柴油机市场。

1.2主要生产企业情况1.2.1东风汽车公司目前东风公司下属5个柴油机生产厂,分别是东风汽车股份公司柴油发动机厂、东风康明斯柴油发动机公司、东风朝阳柴油发动机公司、东风南充发动机公司以及东风汽车公司发动机厂(在东风载重车公司内)。

东风汽车股份公司柴油发动机厂和东风康明斯柴油发动机公司主要生产康明斯 B、C系列发动机,产品功率覆盖77kW~22lkW,主要供应轻型车、大中型客车、重型载重车等,产品排放达到欧I标准,部分产品达到欧Ⅱ标准。

目前具备康明斯B系列10万台、康明斯C系列万台的生产能力。

随着公司的控股公司与日本日产公司完成全面合资,公司在东风公司以及日产公司两大巨头的帮助下开始新了新的征程。

公司除了继续生产整合康明斯系列发动机以外,很有可能与日产公司合作生产新的大功率发动机,因此,这两家公司的发展前景看好。

东风朝阳柴油发动机公司主要产品为朝阳牌4102、4105、6102、6105 、6102BZQ(增压)型车用高速柴油机,功率覆盖面49. 3-202KW,可为吨货车、客车及工程机械配套系列产品,功率覆盖7lkW~120kW。

主要供应轻型车以及中型客车等,产品排放达到欧I标准,部分产品达到欧Ⅱ标准。

东风南充发动机公司主要生产102、105系列产品,功率覆盖一107kW,产品主要供应轻型车和中型客车,按照东风公司建设CNG 发动机研发中心的要求,公司现在正在积极研制发展CNG双燃料或天然气单燃料发动机。

东风汽车公司发动机厂主要生产EQD6102、EQ6105DD、EQ4105D型柴油机,功率覆盖65kW~107kW,主要为轻型车、中型车以及客车配套,目前具备20 万台的生产能力。

产品排放达到欧I标准,部分产品达到欧Ⅱ标准。

1.2.2一汽集团一汽集团生产发动机的公司主要有两个,分别是一汽大连柴油机厂和一汽无锡柴油机厂。

一汽无锡柴油机厂成立于1943年,具有年产10万台柴油机和单班年产5000辆改装车的生产能力,是中国第一汽车集团公司在华东地区车用柴油机的研制、开发和生产基地。

主要产品为六缸机系列、四缸机系列车用高速柴油机,300 系列发电、船用中速柴油机和各类解放牌专用汽车。

主导产品110系列年产销量超过50000台,变型品种100多个,全部达到了欧I排放标准,功率覆盖范围81—198kW马力,可用于汽车、工程机械、农用机械配套。

一汽大连柴油机厂始建于1951年,是我国最早研制、生产农用、车用柴油机的厂家之一,主导产品有CA4D32、CA6110、CA6113等轻、中、重二大系列,功率覆盖62—220kW(85—300马力),是各类载货汽车、客车、中巴、工程机械动力。

年生产能力10万台,全部达到了欧n排放标准。

1.2.3云内动力公司主要生产100系列发动机,功率覆盖—87kW,主要为农用车和轻型车配套使用。

产:晶排放满足国家现行标准要求,据向公司了解,产:品线经过改诰以后能够达到欧I排放要求。

公司兼并的成都云内动力厂主要生产490、493、495系列发动机,功率覆盖~61kW,产品也主要为农川车和轻型车配套。

公司兼并成内以后,成为国内最大的多缸小缸径柴油机生产厂。

公司不断开发新产品以满足农用车以及轻型车的发展需要,并且取得了较好的成绩,主营业务收入和利润逐年上升。

对成都云内的收购完成以后,虽然造成了毛利率和利润率的下降,但是,随着整合的完成,公司不仅拓宽了产品线,还增加厂产能,达到了双赢的目的。

公司最新研制的5100发动机能够满足3—吨级的载重车、30座左右客车以及农用车、农业机械使用,有望成为公司新的利润增长点。

1.2.4扬州柴油机厂扬州柴油机厂始建于1949年,是我国生产中小功率多缸柴油机的重点专业厂,主要生产“扬子江”牌80/85、95/100、102/105/108三大系列上百种型号柴油机,功率范围从25KW至90KW,转速从1500r/min至3500r/min,广泛应用于轻型客货车、农用运输车、拖拉机、工程与农业机械、船舶、发电机组等动力配套,与一汽轻型车制造厂、东风汽车公司、南京跃进汽车集团公司、安徽江淮汽车集团公司、四川旅行车厂、扬子旅游车厂、牡丹集团等厂家配套,每年有一定数量产品配车销往国外。

1.2.5潍坊柴油机厂是中国内燃机行重点骨干企业,为中国500家最人工业企业、100家最大外贸出口企业之一。

主要产品是WD615、WD618、226B、6160A、6200Z、X6170、R及95八大系列发动机产品,功率范围8~55lkW,年生产能力1000万kW,共600多个变型品种。

产:品广泛应用于重型汽车、大客车、各类工程机械、农用机械以及发电、排灌和船舶动力。

公司引进的奥地利斯太尔公司的WD615、WD618柴油机,一直得到德国曼 (MAN)公司的技术支援,并与德国道依茨公司合资生产226B柴油机,使柴油机生产技术日臻完善,产品排放可达到欧Ⅱ标准,为环保型产品。

1.2.6上柴股份该公司以设计、制造、销售中等功率高速柴油机为业,主要产品为适合重卡、工程机械以及客车使用的135、D114、C121系列柴油机,功率范围~280kW,车用发动机的功率范围为100~184kW,年生产能力约6万台柴油机和4万台燃油喷射泵。

1.3市场竞争形势1.3.1货车用柴油发动机市场竞争中重型载货车主要为一汽和东风两大集团所垄断,两大集团占据中重型载货车市场份额的七成以上,而这两大集团主要采用集团内部生产的柴油机产品进行配套,所以这一柴油发动机市场竞争形势并不激烈。

剩余的三成市场主要为济南重汽、重庆重汽、陕西重汽、北汽福田、南京春兰等5家占据,其中济南重汽、重庆重汽、陕西重汽三家企业主要采用重汽集团内部企业潍柴产品为动力,其余两家企业北汽福田、南京春兰是当前柴油发动机企业重点攻关的对象。

轻型载货车市场近两年一直保持高速增长,其中柴油轻卡占绝对主导地位,拥有轻型载货车市场份额的%,且其销售量远远高于重、中型载货车的销量,也是拉动柴油机市场新增需求的主力。

由于轻型载货车的中低端产品市场容量最大,所以要求配套发动机要“物美价廉”。

1.3.2客车用柴油发动机市场竞争形式分析今年前三季度,国内生产的柴油类客车产品一共只有107094辆,对柴油发动机的增长贡献不大。

且高档客车主要采用进口动力或东风康明斯产品,当前国产柴油机主要为中低挡次的客车产品配套,但客车用柴油机市场同时又是竞争最为激烈的市场,这是因为客车企业的动力总成基本都是外配。

发动机企业想要赢得这一市场,就必须提升产品技术水平,并深入客车企业,参与到客车新产品的开发设计中去,只有这样才能更好地根据整车需要的装配尺寸、排放、功率等方面有针对性地开发出适合客车的动力总成,也才会更好地进入并占据这一市场。

1.3.3玉柴市场竞争地位玉柴做为中国柴油发动机行业的龙头老大,它的柴油发动机的产量是世界第二、中国第一。

为了强占市场,它的产量还是高速的增长。

这就遇到一个销售速度跟不上产量的问题。

现在柴油机厂的主要客户是货车整车厂,在国内货车整车厂主要为一汽和东风两大集团所垄断,两大集团占据中重型载货车市场份额的七成以上,而这两大集团主要采用集团内部生产的柴油机产品进行配套,剩余的三成市场主要为济南重汽、重庆重汽、陕西重汽、北汽福田、南京春兰等5家占据,其中济南重汽、重庆重汽、陕西重汽三家企业主要采用重汽集团内部企业潍柴产品为动力,其余两家企业北汽福田、南京春兰是当前柴油发动机企业重点攻关的对象。

这就造成了先天市场需求的狭小,给柴油机的销售造成了瓶颈。

2行业分析2.1行业特点分析2.1.1生产集中度比较高2003年前三季度柴油发动机产销量的前五名企业分别为东风汽车公司、中国第一汽车集团公司、广西玉柴机器股份有限公司、昆明云内动力股份有限公司、扬州柴油机有限责任公司。

一至九月份前五家企业共完成销售606561台,占全部销量的%左右。

2.1.2产品结构单一,同质化倾向明显当前中重型货车、大中型客车等以柴油发动机为主的整车市场竞争的日益激烈,导致整车厂家对动力的需求越来越多样化。

今年前三季度,玉林柴油机厂凭借其功率覆盖范围的优势,继续保持高速增长。

而一汽、东风两大巨头受其整车市场份额下滑的拖累,近几年来首次出现负增长。

而扬柴依靠其对市场的快速反应,及时推出物美价廉的达到欧II标准的柴油机也赢得了市场,成功进入柴油发动机企业前五名。

但一些柴油发动机企业的产品结构单一,同质华化倾向非常明显,产品与产品之间难以体现差异化,导致众多企业争夺同一档次整车配套市场。

以重型载货车市场为例:目前,国内几家主要要的重型载货车生产企业,其生产能力和主要产品都集中于载重8~15吨这一档次上。

而相关配套柴油有机厂家的产品也多集中于这一区域,其主要功率覆盖范围、主要产品性能以及价格水平上都没有明显的差别,而这一档次的重型载货车经过两三年的超常规发展,市场已成萎缩之势,下滑的趋势非常明显。

因此,为其提供配套动力的部分柴油机企业出现低增长甚至负增长当属情理之中。

目前柴油整车发展趋势是向“两头”延伸的趋势,向上配套载重5吨以上的重型车已成热点,向下则是配套轻型车。

在这种情况下,如果企业不调整产品定位,则很难赢得市场。

2.1.3柴油发动机功率“两极分化”形式加剧近年来,随着重型载货车、大型客车、轻型货车市场的快速增长,中型货车、中型客车市场份额的日益萎缩,直接导致柴油机功率的两极分化,中等功率的柴油机市场份额逐年萎缩。

2.1.4柴油发动机行业遇到的资金拖欠问题其实,“欠钱还债,天经地义”,这在我们这个有着几千年文明历史的国度早已是家喻户晓的古训。

然而,在进入现代文明的今天,我们的社会还存在着那么多的“拖欠”现象。