运用Excel构建改进的杜邦分析系统模板

- 格式:pdf

- 大小:107.49 KB

- 文档页数:2

![10.4.2 创建杜邦分析模型_Excel在会计与财务管理日常工作中的应用_[共2页]](https://uimg.taocdn.com/05228e6a960590c69ec376e3.webp)

在会计与财务管理日常工作中的应用

338

关键知识点

使用自选图形

10.4.1 杜邦分析指标

杜邦分析是对企业的财务状况进行的综合分析,它通过几种主要的财务指标之间的关系反映企业的财务状况。

1. ᓾޘுಽൈ

资产净利率是销售净利率与总资产周转率的乘积。

其计算公式为:

资产净利率=销售净利率×总资产周转率

2. ཚፄ߇ၫ

权益乘数表示企业的负债程度,权益乘数越大,企业的负债程度就越高。

其计算公式为:

权益乘数=1/(1-资产负债率) 权益乘数主要受资产负债率的影响,负债比率越大,权益乘数越高,说明企业有较高的负债程度,能给企业带来较大的杠杆利益,同时也会给企业带来较大的风险。

3. ཚፄுಽൈ

权益净利率是杜邦分析的核心,是所有财务比率中综合性最强、最具有代表性的一个指标。

其计算公式为:

权益净利率=资产净利率×权益乘数 权益净利率可以反映出所有者投入资金的获利能力,可以反映出权益筹资和投资等各种经营活动的效率。

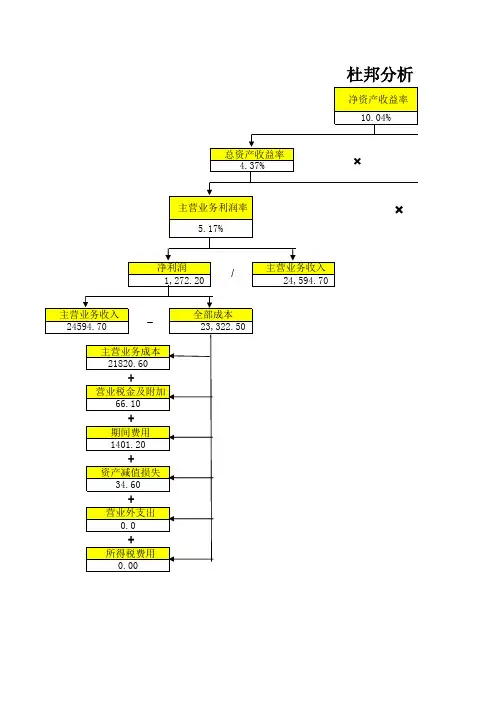

10.4.2 创建杜邦分析模型

了解了常用的杜邦分析指标后,下面介绍创建杜邦分析模型的方法。

创建杜邦分析模型的具体步骤如下。

打开本实例的原始文件,插入一个工作表,将其重命名为“杜邦分析”,并移动到工作表的最后位置,然后在该工作表中输入各个指标项目,对其进行格式设置并调整列宽。

!

选择【插入】

【图片】 【自选图形】菜单项。

!

随即弹出【自选图形】工具栏。

!

原始文件 最终效果 光盘\素材\原始文件\10\财务分析8.xls 光盘\素材\最终效果\10\财务分析9.xls。

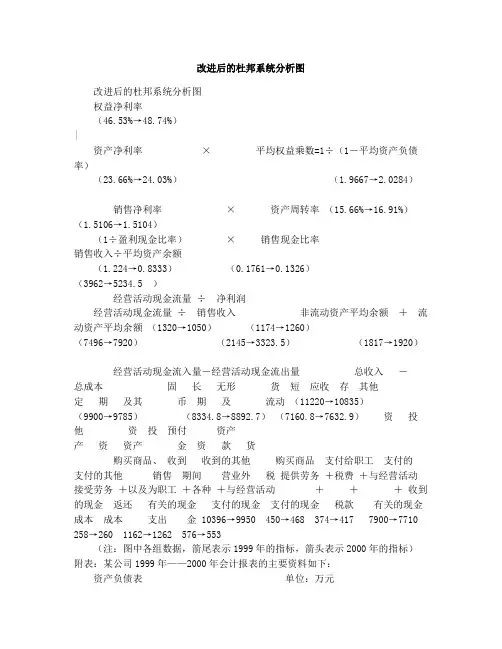

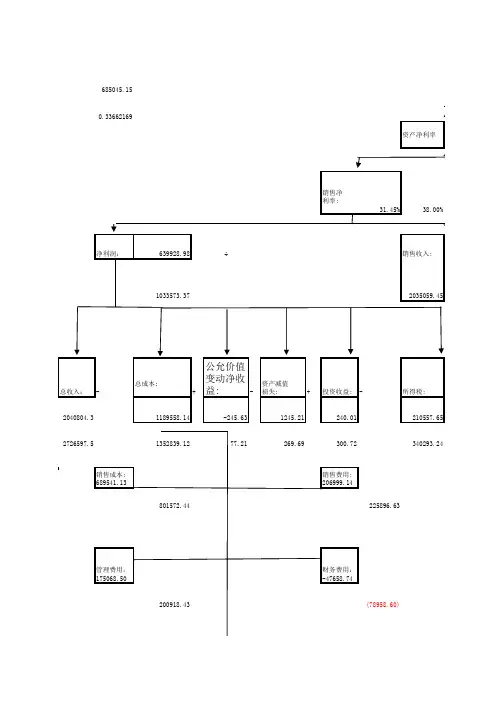

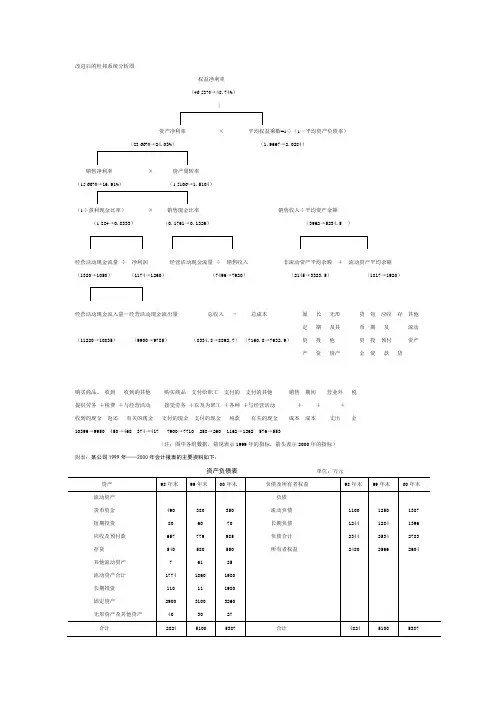

改进后的杜邦系统分析图改进后的杜邦系统分析图权益净利率(46.53%→48.74%)|资产净利率× 平均权益乘数=1÷(1-平均资产负债率)(23.66%→24.03%)(1.9667→2.0284)销售净利率× 资产周转率(15.66%→16.91%)(1.5106→1.5104)(1÷盈利现金比率)× 销售现金比率销售收入÷平均资产余额(1.224→0.8333)(0.1761→0.1326)(3962→5234.5 )经营活动现金流量÷ 净利润经营活动现金流量÷ 销售收入非流动资产平均余额+流动资产平均余额(1320→1050)(1174→1260)(7496→7920)(2145→3323.5)(1817→1920)经营活动现金流入量-经营活动现金流出量总收入-总成本固长无形货短应收存其他定期及其币期及流动(11220→10835)(9900→9785)(8334.8→8892.7)(7160.8→7632.9)资投他资投预付资产产资资产金资款货购买商品、收到收到的其他购买商品支付给职工支付的支付的其他销售期间营业外税提供劳务+税费+与经营活动接受劳务+以及为职工+各种+与经营活动+++收到的现金返还有关的现金支付的现金支付的现金税款有关的现金成本成本支出金10396→9950 450→468 374→417 7900→7710 258→260 1162→1262 576→553(注:图中各组数据,箭尾表示1999年的指标,箭头表示2000年的指标)附表:某公司1999年——2000年会计报表的主要资料如下:资产负债表单位:万元利润表单位:万元现金流量表单位:万元。

运用excel建立杜邦分析模型进行财务报表分析Xx大学经贸学院学士学位论文文献综述课题名称:运用excel建立杜邦分析模型进行财务报表分析杜邦分析系统是由美国杜邦公司在20世纪20年代提出的一种多层次的财务比率分析体系。

它以权益净利率为核心和起点, 通过层层分解相关财务指标, 直观地反映了所有者权益净利率的影响因素及其内在的联系, 揭示了企业筹资、投资和经营等活动的效率, 可以系统、全面地评价企业经营成果和财务状况Excel是微软公司office办公系统中优秀的电子表格软件,可用于理财和数据分析,集文字、数据、图形、图表和多媒体对象于一体,并以电子表格的方式进行各种统计、计算、分析和管理工作,功能强大。

而且,作为一种广大计算机用户熟悉的办公软件,方便易得,操作简单,几乎不需任何取得成本和培训成本。

更重要的是,用excel进行财务分析,具有分析方法不限、分析指标不限、分析内容不限的优点,有很大的灵活性。

因此,财务人员如能正确、灵活地使用Excel进行财务管理,则可以使原本复杂的数据、计算问题变得简易而单,快捷。

一、我国目前的研究情况在我国,计算机在会计数据处理中的应用是从1979年长春第一汽车制造厂开始的。

经过了30多年的时间,我国基本上实现了用电算化会计信息系统取代手工会计信息系统的目标。

但是,目前除了很少数大企业建立或研发了自己的集成财务管理信息系统外,多数企业尤其是中小企业对于财务管理系统软件的使用仍然是首鼠两端。

利用一些通用软件如excel电子表格进行财务分析或辅助财务分析,实现部分财务管理软件功能或补充原有软件缺陷,不失为一个现实、方便和经济的手段以下是我国一些学者对excel在财务分析中的应用的研究:王岩在《Excel在财务管理中的应用》(2007年)中提到国外学者在 Excel的应用方面侧重于利用 Excel模型得出的结果分析数据背后的经济意义。

而国内学者在 Excel的应用方面侧重于利用 Excel解决实际问题。

如何利用Excel计算功能完成杜邦分析图的绘制,为企业充分利用杜邦分析法进行综合财务分析,提供有效的帮助。

[关键字]杜邦分析法;净利润;净资产利润率;Excel杜邦分析法是美国杜邦公司创建的,利用财务指标之间的内在联系对企业综合经营状况、财务状况及经济效益进行系统分析评价的方法。

它是以净利润为基础,对净资产利润率指标进行层层分解,以分别反映企业的获利能力、营运能力和资本结构对企业净资产利润率的影响。

其公式可分解为:如何利用Excel操作,计算并绘制杜邦分析图文拟以MBA公司为例说明如下:MBA公司资产负债表及利润表,如表1、表2所示。

表2利润表编制单位:MBA公司 2004年度单位:元第一步创建杜邦分析工作簿。

新建工作簿,命名为“杜邦分析工作簿”,将2004年度MBA公司资产负债表和利润表,分别导入(录入或复制)到Sheel和Sheet2中,并将Sheetl、Sheet2、Sheet3分别重命名为资产负债表、利润表、杜邦分析图。

第二步绘制2004年杜邦分析图。

(1)选定单元格Al:Pi,合并单元格,并在该合并单元格中输入“2004年杜邦分析图”,将字体设置为宋体,12号,加粗。

分别将B、D、F、H、J、L、N列列宽调整为1。

(2)将A2行高调整为2.25,A3行高调整为3.75。

选定A2:P2将单元格底纹颜色设置为黑色。

注:(1)和(2)中的格式设置可根据个人需要调整。

(3)选定单元格M4:05,添加外部边框线。

选定单元格M4:04,合并单元格,并在该合并单元格中,输入“净资产利润率”;选定单元格M5:05,合并单元格。

按住Ctd键,分别选定KT:K8、P7:P8,E10:E11、K10:K11,C13:C14、E13:E14、113:114、K13:K14,A16:A17、C16:C17、E16:E17、G16:G17、116:117、K16:K17,A19:A20、C19:C20、E19:E20、119:120、K19:K20、M19:M20、019:020添加外部边框线,分别在K7、P7,E10、KIO,C13、E13、113、K13,A16、C16、E16、G16、116、K16,A19、C19、E19、119、K19、M19、019中,输入“总资产报酬率”、“权益乘数”,“销售利润率”、“总资产周转率”,“净利润”、“主营业务收入”、“主营业务收入”、“平均总资产”,“主营业务收入”、“成本费用”、“所得税”、“其他业务利润及营业外收支净额”、“平均流动资产”、“平均非流动资产”,“主营业务成本”、“主营业务税金及附加”、“三项期间费用”、“平均现金及等价物”、“平均应收款项”、“平均存货”、“平均其他流动资产”,并为各单元格设置相应的字体、字号(如宋体、8号),调整单元格到适当的宽度。

图 7用Excel 建立杜邦分析系统模型图考。

所以杜邦分析体系更适合企业经营管理者使用。

杜邦分析法以权益净利率为核心指标,其他财务指标都是通过各种不同的数量关系与其联系起来,而各个指标间的联系是有层次、有分枝的。

如果要手工绘制杜邦分析图,很麻烦,计算工作也很复杂,但如果能利用Excel 建立杜邦分析模型,那么会使复杂的工作立刻简单化,以后月份数据变更,也只需饶琼利单位:湖南商学院会计系 杜邦分析方法是由美国杜邦公司的经理创造的,故称之为杜邦系统。

它和我国常用的财务指标分析体系 相比较,最大的特点是把众多的财务指标有机地结合在 一起,突出各指标之间的联系,因此便于深入分析企业 在具体财务活动中的优势与不足,为企业巩固优势克服 不足指出了可能的途径。

而我国的综合财务指标分析 体系则着重于综合评价企业财务活动,反映企业盈利、 营运和偿债等方面的情况,供相关单位和利害关系人参点一下数据更新,自动将新的结果重算,真是快捷、省时、方便。

现将如何建立杜邦分析模型说明一下:一、新建一个工作簿命名为“财务分析模型”,在“财务分析模型”工作簿通过以上操作的反复进行,再回到原来的表格中, 我们发现数据基本上已经自动填好。

再检查一下各个 工作表之间的数据的勾稽关系有没有遗漏的,这一环节 非常重要,一定要反复检查和修改。

如果做得非常完美, 将给我们以后的项目经济分析带来很大的方便,只需要 改动基本数据,就可以得到我们需要的结果。

如果没有 问题,我们基础表格的建立就基本结束。

四、经济、社会效益分析这一环节就是根据建立的基础图进行分析,工作图之一就是“经济效益计算表”。

它是项目执行期内可实 现的主要经济指标,包括项目总投资、新增投资、产品产 量、营业收入、工业增加值、产品总成本、实现净利润和 上缴税金等几个指标,这些指标都可以通过勾稽关系从 前面的工作表中取数。

工作图之二是“项目计算期内的主要财务及经济效 益指标”,这里要对净现值、投资收益率和投资回收期进 行计算。

改进后的杜邦系统分析图权益净利率(46.53%→48.74%) |资产净利率 × 平均权益乘数=1÷(1-平均资产负债率)(23.66%→24.03%) (1.9667→2.0284)销售净利率 × 资产周转率 (15.66%→16.91%) (1.5106→1.5104)(1÷盈利现金比率) × 销售现金比率 销售收入÷平均资产余额(1.224→0.8333) (0.1761→0.1326) (3962→5234.5 )经营活动现金流量 ÷ 净利润经营活动现金流量 ÷ 销售收入 非流动资产平均余额 + 流动资产平均余额 (1320→1050) (1174→1260) (7496→7920) (2145→3323.5) (1817→1920)经营活动现金流入量-经营活动现金流出量 总收入 - 总成本 固 长 无形 货 短 应收 存 其他 定 期 及其 币 期 及 流动 (11220→10835) (9900→9785) (8334.8→8892.7) (7160.8→7632.9) 资 投 他 资 投 预付 资产 产 资 资产 金 资 款 货购买商品、 收到 收到的其他 购买商品 支付给职工 支付的 支付的其他 销售 期间 营业外 税 提供劳务 +税费 +与经营活动 接受劳务 +以及为职工 +各种 +与经营活动 + + + 收到的现金 返还 有关的现金 支付的现金 支付的现金 税款 有关的现金 成本 成本 支出 金 10396→9950 450→468 374→417 7900→7710 258→260 1162→1262 576→553(注:图中各组数据,箭尾表示1999年的指标,箭头表示2000年的指标) 附表:某公司1999年——2000年会计报表的主要资料如下:资产负债表 单位:万元利润表单位:万元现金流量表单位:万元。

全国中文核心期刊·财会月刊□中旬传统杜邦分析系统虽然被广泛使用,但因存在总资产与净利润不匹配、没有区分经营活动损益和金融活动损益、没有区分有息负债与无息负债等局限性,往往会影响财务分析的结果。

针对上述问题,人们对传统的杜邦分析系统作了一系列的改进,逐步形成了一个新的分析体系。

一尧杜邦分析系统核心公式的改进权益净利率=净经营资产利润率+杠杆贡献率=净经营资产利润率+经营差异率×净财务杠杆=净经营资产利润率+(净经营资产利润率-净利息率)×净财务杠杆二尧财务比率的比较和分解根据改进的杜邦分析系统的核心公式,权益净利率的高低取决于三个驱动因素:净经营资产利润率(可进一步分解为销售经营利润率和净经营资产周转率)、净利息率和净财务杠杆。

销售经营利润率是利润表的概括,反映全部经营成果;净财务杠杆是资产负债表的概括,表明资产、负债和股东权益的比例关系,可以反映最基本的财务状况;净经营资产周转率把改进的利润表和资产负债表联系起来,使权益净利率可以综合反映整个企业的经营活动和财务活动的业绩。

提高销售经营利润率、净经营资产周转率和净财务杠杆中的任一项,权益净利率都会提升;但净利息率的提高,则会降低权益净利率。

改进的杜邦分析系统要求,在每一个层次上进行财务比率的比较和分解。

因篇幅所限,本文仅以MN 公司本年与上年数据的比较和分解为例,说明通过构建Excel 模板进行改进的杜邦分析的一般方法,并且将改进的资产负债表和利润表的有关数据直接显示在虚线方框区域内,作为引入的原始数据。

(一)第一层次的分解本层次是把权益净利率分解为净经营资产利润率、净利息率和净财务杠杆。

各影响因素对权益净利率变动的影响程度,可使用连环替代法测定。

表1列示了MN 公司第一层次杜邦分析数据。

其中:“本年”和“上年”栏分别是本年和上年改进的资产负债表、利润表中相关项目数据及依据这些数据所计算出的相应财务比率;“变动”栏是“本年”和“上年”栏中相应数据的差额以及利用连环替代法计算的三个驱动因素变动的影响值。