中小学校会计制度讲解

- 格式:ppt

- 大小:6.06 MB

- 文档页数:32

中小学校财务制度

第一章 总 则

第一条 为加强中小学校财务管理,规范财务行为,保证教育经费的合理使用,提高教育投资效益,根据《中华人民共和国教育法》、《事业单位财务规则》和《事业单位会计制度》等有关法律、法规,制定本制度。

第二条 本制度适用于各级政府举办的中小学,包括完全中学、初中、小学、特殊教育学校、工读学校等。

第三条 中小学校财务工作应当遵循合法、合规、公正、透明的原则,坚持勤俭办学,提高资金使用效益,确保教育经费主要用于教育教学和事业发展。

第四条 中小学校财务管理的基本任务是:合理编制学校财务预算,真实反映学校财务状况,严格控制学校支出,确保资金安全,提高资金使用效益。

第二章 财务预算管理 第五条 中小学校财务预算是学校年度内计划用款的依据,应当根据事业发展计划和财务状况,按照量入为出、收支平衡的原则编制。

第六条 中小学校财务预算包括收入预算和支出预算。收入预算主要包括财政拨款、事业收入、上级补助收入、经营收入和其他收入等;支出预算主要包括教育费用、人员费用、公用经费、项目支出和其他支出等。

第七条 中小学校财务预算应当报经主管部门审核,报财政部门审批。经批准的预算,学校应当认真执行,未经批准,不得擅自调整。

第八条 中小学校应当建立健全财务预算执行情况分析制度,定期对预算执行情况进行分析,发现问题及时纠正。

第三章 收入管理

第九条 中小学校收入包括财政拨款、事业收入、上级补助收入、经营收入和其他收入等。 第十条 财政拨款是政府对学校的经费拨款,学校应当严格按照财政部门的规定使用,不得挪作他用。

第十一条 事业收入是学校开展教育教学和科研活动取得的收入,包括学费、住宿费、培训费等。学校应当合理确定收费标准,确保收入合法、合规。

第十二条 上级补助收入是上级部门对学校各项事业给予的补助,学校应当合理使用,不得挪作他用。

第十三条 经营收入是学校开展非教育 activities取得的收入,包括资产出租、无形资产转让等。学校应当建立健全经营收入管理制度,确保收入的真实性、合规性。

《中小学校会计制度》讲解

一、单项选择题(本类题共15小题,每小题2分,共30分。单项选择题 (每小题备选答案中,只有一个符合题意的正确答案,请选择正确选项。)

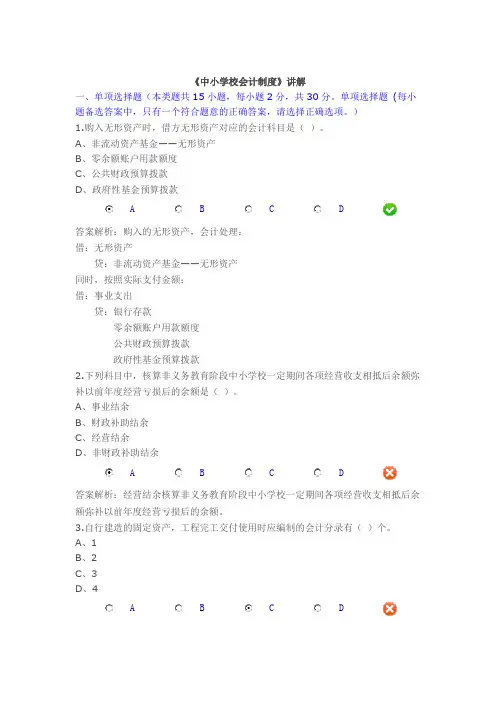

1.购入无形资产时,借方无形资产对应的会计科目是( )。

A、非流动资产基金——无形资产

B、零余额账户用款额度

C、公共财政预算拨款

D、政府性基金预算拨款

A B C D

答案解析:购入的无形资产,会计处理:

借:无形资产

贷:非流动资产基金——无形资产

同时,按照实际支付金额:

借:事业支出

贷:银行存款

零余额账户用款额度

公共财政预算拨款

政府性基金预算拨款

2.下列科目中,核算非义务教育阶段中小学校一定期间各项经营收支相抵后余额弥补以前年度经营亏损后的余额是( )。

A、事业结余

B、财政补助结余

C、经营结余

D、非财政补助结余

A B C D

答案解析:经营结余核算非义务教育阶段中小学校一定期间各项经营收支相抵后余额弥补以前年度经营亏损后的余额。

3.自行建造的固定资产,工程完工交付使用时应编制的会计分录有( )个。

A、1

B、2

C、3

D、4

A B C D 答案解析:自行建造的固定资产,其成本包括建造该项资产至交付使用前所发生的全部必要支出。

(1)工程完工交付使用时,按照自行建造过程中发生的实际支出:

借:固定资产

贷:非流动资产基金——固定资产

同时:

借:非流动资产基金——在建工程

贷:在建工程

4.根据新《中小学校会计制度》规定,下年初,中小学校依据代理银行提供的额度恢复到账通知书作恢复额度应贷记( )。

A、财政应返还额度——财政授权支付

一、单项选择题 (每小题备选答案中,只有一个符合题意的正确答案,请选择正确选项。)

1.中小学校会计核算采用的核算基础主要是( )。

A、收付实现制

B、权责发生制

C、配比原则

D、及时性原则

A B C D

答案解析:中小学校会计核算一般采用收付实现制,但部分经济业务或者事项的核算应当按照本制度的规定采用权责发生制。

二、判断题(请判断每小题的表述是否正确,认为表述正确的请选择“对”,认为表述错误的,请选择“错”。)

1.中小学校财务报表应当根据登记完整、核对无误的账簿记录和其他有关资料编制,做到数字真实、计算准确、内容完整、 报送及时。( )

对 错

答案解析:中小学校财务报表应当根据登记完整、核对无误的账簿记录和其他有关资料编制,做到数字真实、计算准确、内容完整、 报送及时。

一、单项选择题 (每小题备选答案中,只有一个符合题意的正确答案,请选择正确选项。)

1.根据新《中小学校会计制度》规定,下年初,中小学校依据代理银行提供的额度恢复到账通知书作恢复额度应贷记( )。

A、财政应返还额度——财政授权支付

B、公共财政预算拨款

C、政府性基金预算拨款

D、银行存款

A B C D

答案解析:下年初,中小学校依据代理银行提供的额度恢复到账通知书作恢复额度:

借:零余额账户用款额度

贷:财政应返还额度——财政授权支付

二、判断题(请判断每小题的表述是否正确,认为表述正确的请选择“对”,认为表述错误的,请选择“错”。)

1.中小学校内部实行备用金制度的,有关部门使用备用金以后应当及时到财务部门报销并补足备用金。( )

对 错

答案解析:中小学校内部实行备用金制度的,有关部门使用备用金以后应当及时到财务部门报销并补足备用金。

第1篇

第一章 总则

第一条 为加强中小学校财务管理,规范会计行为,提高会计信息质量,保障学校资产的安全和完整,根据《中华人民共和国会计法》、《中华人民共和国预算法》及国家有关财务会计法规,结合中小学校实际情况,制定本细则。

第二条 本细则适用于我国境内所有中小学校及其附属单位。

第三条 中小学校会计工作应当遵循以下原则:

(一)依法理财,严格执行国家财经法规;

(二)客观公正,保证会计信息的真实、准确、完整;

(三)勤俭节约,合理使用资金;

(四)民主集中,实行民主管理;

(五)权责明确,建立健全内部控制制度。

第二章 会计机构与人员

第四条 中小学校应当设置会计机构,配备专职会计人员。会计机构负责学校的会计核算、财务管理和监督工作。

第五条 会计人员应当具备以下条件:

(一)具有会计从业资格证书;

(二)熟悉国家财经法规和会计制度;

(三)具备一定的业务能力和职业道德;

(四)责任心强,能够保守学校秘密。

第六条 会计人员应当遵守以下规定:

(一)依法履行职责,不得违反国家财经法规;

(二)严格执行会计制度,保证会计信息的真实、准确、完整;

(三)加强学习,不断提高业务水平和职业道德; (四)保守学校秘密,不得泄露学校财务信息。

第三章 会计核算

第七条 中小学校会计核算应当以人民币为记账本位币。

第八条 中小学校会计核算应当遵循以下要求:

(一)按照会计科目设置账户,进行账务处理;

(二)实行借贷记账法;

(三)按照会计期间进行会计核算;

(四)按照权责发生制进行收入和费用确认;

(五)定期进行财务报表编制和财务分析。

第九条 中小学校会计核算内容主要包括:

(一)资产核算:包括固定资产、流动资产、无形资产等;

(二)负债核算:包括短期借款、长期借款、应付款项等;

(三)所有者权益核算:包括实收资本、资本公积、盈余公积等;

(四)收入核算:包括财政拨款收入、事业收入、经营收入等;

(五)费用核算:包括工资、福利费、办公费、水电费等。