太平洋宝宝安康两全保险

- 格式:doc

- 大小:26.00 KB

- 文档页数:2

少儿乐两全保险条款————中国太平洋人寿保险股份有限公司第一条保险合同的构成本保险合同(以下简称“本合同”)由保险单及所附条款、投保单、合法有效的声明、体检报告书、批注、附贴批单及其她有关书面文件构成。

第二条投保范围本合同接受的被保险人的投保年龄范围为0至15周岁。

第三条保险责任在本合同约定的保险责任有效期间内,保险人对被保险人负下列保险责任:一、教育金给付:有以下三款供投保时选定,款式选得后不再更改。

A款:当被保险人生存至12、13、14周岁合同生效日的对应日时,保险人按年分别给付高中教育金,当被保险人生存至18、19、20、21周岁合同生效日的对应日时,保险人按年分别给付大学教育金,给付最后一次大学教育金后,本合同终止。

B款:有两种给付方式供选择。

1、当被保险人生存至18、19、20、21周岁合同生效日的对应日时,保险人按年分别给付大学教育金,给付最后一次大学教育金后,本合同终止;2、当被保险人生存至15周岁合同生效日的对应日时,保险人一次性给付全额教育金,本合同终止。

C款:有两种给付方式供选择。

1、当被保险人生存至18、19、20、21周岁合同生效日的对应日时,保险人按年分别给付大学教育金,给付最后一次大学教育金后,本合同终止;2、当被保险人生存至18周岁合同生效日的对应日时,保险人一次性给付全额教育金,本合同终止。

二、意外伤害身故或全残保障:被保险人在保险期间因意外伤害身故或因意外伤害全残,保险人按意外伤害保险金额给付意外伤害身故或全残保险金,本合同终止。

三、疾病身故保障:(一)被保险人于本合同生效或最后一次复效(以较迟者为准)之日起180天内,因疾病致身故,保险人退还所缴保险费予身故保险金受益人,本合同终止;(二)自本合同生效或最后一次复效(以较迟者为准)之日起180天后,因疾病致身故,保险人按疾病身故保险金额给付疾病身故保险金,本合同终止。

第四条责任免除一、因下列情形之一,导致被保险人身故或全残的,保险人不负给付身故或意外伤害全残保险金责任:(一)投保人、受益人对被保险人的故意杀害、伤害;(二)被保险人违法、故意犯罪或拘捕,故意自伤、醉酒、斗殴;(三)被保险人服用、吸食或注射毒品;(四)被保险人在本合同成立或复效之日起2年内自杀;(五)被保险人无证驾驶、酒后驾驶及驾驶无行驶证的机动交通工具;(六)被保险人感染艾滋病病毒或艾滋病;(七)因意外伤害、自然灾害事故以外的原因失踪而被法院宣告死亡的;(八)战争、军事行动、暴乱或武装叛乱;(九)核爆炸、核辐射或核污染。

附件二:《宝宝安康两全保险》承保规则(说明:本规则适用于《宝宝安康两全保险》,未涉及之规定以《中国太平洋人寿保险股份有限公司个人人身保险核保规程》(太保寿发…2010‟214号)等公司在用核保规定为准。

)一、一般规则遵照《中国太平洋人寿保险股份有限公司个人人身保险核保规程》(太保寿发…2010‟214号)执行。

二、特殊规则(一)投保年龄1、被保险人年龄:出生满5天-17周岁;2、投保人年龄:20-50周岁。

(二)交费方式:趸交、限期年交(3年、5年、10年交清)。

(三)保险期间:至被保险人25周岁或30周岁。

(四)承保限制1、本险种须在新保时按1:1的份数关系与《附加宝宝安康重大疾病保险》搭配销售,不得单独承保。

主附险交费方式、交费期限、保险期间必须相同。

2、本险种最低承保份数为1份,1份以上可按0.1份为单位投保。

(五)核保保额1、被保险人:本险种不计风险保额、寿险保额及意外身故保额。

2、投保人:本险种对投保人单独累计风险保额,该累计保额承保上限根据投保人年龄划分如下:20—40周岁:风险保额≤40万元;41—50周岁:风险保额≤20万元。

风险保额计算公式:主险及附加险期交保费标准×(交费年限-1)(六)投保时被保险人年龄小于30天(不包括)的,必须提供出生医学证明(年龄计算公式=保险责任起始日期 - 出生日期<30);被保险人年龄为30天-4周岁的,核保资料及审核规则以《中国太平洋人寿保险股份有限公司个人人身保险核保规程》(太保寿发…2010‟214号)等公司在用核保规定为准。

出生医学证明或客观身份证明(包括户籍证明、身份证明等)必须扫描至影像资料类型代码165下。

(七)加费规则1、本险种对被保险人无健康加费。

2、对被保险人,本险种只承保职业风险类别为“标准”的情况,加费及拒保类职业均不承保。

职业风险类别以《中国太平洋人寿保险股份有限公司职业分类表》(2007年11月修订)为准。

3、对投保人,本险种无健康加费及职业加费,但对以下情况予以拒保:①三类(含)及以上职业类别;②根据投保单中健康告知、我司历史记录或客户提供的病史资料、相关问卷审核投保人寿险评点大于100点者(具体由核保人员确定);③投保人患以下任一种疾病或为以下任一种情况者:癫痫、弱智、精神病患者,曾经或正在服用、吸食、注射成瘾性药物或毒品;恶性肿瘤、曾接受器官移植者,艾滋病或HIV 抗体阳性;慢性活动型肝炎、肝硬化、慢性肾功能不全、尿毒症、脑血管疾病、严重心脏病、慢性活动性肺结核、糖尿病已出现并发症;已发生全残者。

少儿乐两全保险条款—-——中国太平洋人寿保险股份有限公司第一条保险合同的构成本保险合同(以下简称“本合同”)由保险单及所附条款、投保单、合法有效的声明、体检报告书、批注、附贴批单及其他有关书面文件构成。

第二条投保范围本合同接受的被保险人的投保年龄范围为0至15周岁。

第三条保险责任在本合同约定的保险责任有效期间内,保险人对被保险人负下列保险责任:一、教育金给付:有以下三款供投保时选定,款式选得后不再更改。

A款:当被保险人生存至12、13、14周岁合同生效日的对应日时,保险人按年分别给付高中教育金,当被保险人生存至18、19、20、21周岁合同生效日的对应日时,保险人按年分别给付大学教育金,给付最后一次大学教育金后,本合同终止。

B款:有两种给付方式供选择。

1、当被保险人生存至18、19、20、21周岁合同生效日的对应日时,保险人按年分别给付大学教育金,给付最后一次大学教育金后,本合同终止;2、当被保险人生存至15周岁合同生效日的对应日时,保险人一次性给付全额教育金,本合同终止。

C款:有两种给付方式供选择。

1、当被保险人生存至18、19、20、21周岁合同生效日的对应日时,保险人按年分别给付大学教育金,给付最后一次大学教育金后,本合同终止;2、当被保险人生存至18周岁合同生效日的对应日时,保险人一次性给付全额教育金,本合同终止.二、意外伤害身故或全残保障:被保险人在保险期间因意外伤害身故或因意外伤害全残,保险人按意外伤害保险金额给付意外伤害身故或全残保险金,本合同终止.三、疾病身故保障:(一)被保险人于本合同生效或最后一次复效(以较迟者为准)之日起180天内,因疾病致身故,保险人退还所缴保险费予身故保险金受益人,本合同终止;(二)自本合同生效或最后一次复效(以较迟者为准)之日起180天后,因疾病致身故,保险人按疾病身故保险金额给付疾病身故保险金,本合同终止。

第四条责任免除一、因下列情形之一,导致被保险人身故或全残的,保险人不负给付身故或意外伤害全残保险金责任:(一)投保人、受益人对被保险人的故意杀害、伤害;(二)被保险人违法、故意犯罪或拘捕,故意自伤、醉酒、斗殴;(三)被保险人服用、吸食或注射毒品;(四)被保险人在本合同成立或复效之日起2年内自杀;(五)被保险人无证驾驶、酒后驾驶及驾驶无行驶证的机动交通工具;(六)被保险人感染艾滋病病毒或艾滋病;(七)因意外伤害、自然灾害事故以外的原因失踪而被法院宣告死亡的;(八)战争、军事行动、暴乱或武装叛乱;(九)核爆炸、核辐射或核污染。

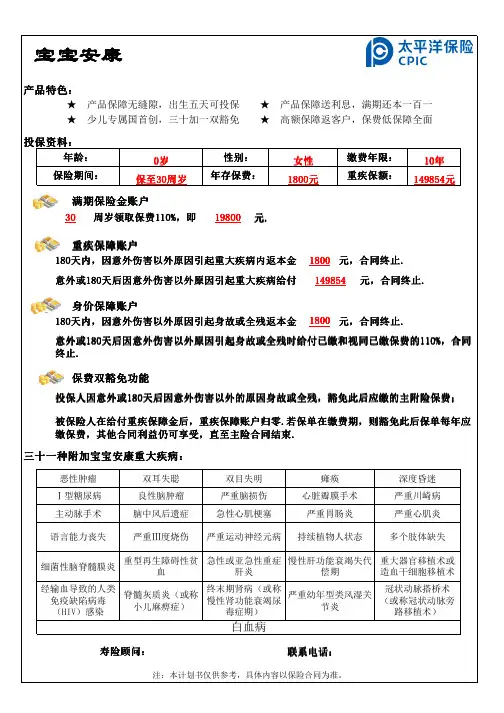

产品名称:太平洋宝宝安康两全保险产品类型:主险险种类别:少儿保险所属公司:太平洋人寿投保年龄:出生满5天-17周岁的未成年人均可投保缴费方式:您可选择趸交,或分3年、5年、10年交清保费。

保险期限:您可选择保至被保险人25周岁,或保至被保险人30周岁。

太平洋·宝宝安康·产品特色:• 0岁可投保,保障无缝隙一款突破最低投保年龄限制的少儿保险。

出生满5天即可投保,相当于让您的孩子一降生就拥有了大额健康保障,成为一个真正的福气宝宝,也使父母对新生儿的爱和保护无缝对接、即刻体现。

• 专属少儿险,“30+1”病种全一款专为子女成长阶段设立的少儿专属重疾产品。

涵盖30种少儿常见重疾并特设一项少儿高发重疾——白血病,少儿疾病种类覆盖广而全,为您宝贝的健康提供最全面的保障。

• 满期返本110%,长成享礼金一款孩子长大后就可返还全部保费的少儿重疾计划。

当孩子25岁或30岁人生独立时,将获得相当于所交主附险保费总额110%的满期保险金,当年的投入可以全部拿回,更有增额收益。

若被保险人不幸身故,也将获得主附险所交保费110%的身故保险金,可确保您的资金安全。

• 最高保额30万,充足免担忧一款重大疾病保险金额可高达30万元的少儿重疾计划。

该计划不但保障全,保额也相当充分,未成年人可承保的保额最高为30万元。

让您孩子的重疾保障一步到位,健康成长无后顾之忧。

• 保费双豁免,保障想周到一款创新加入保费双重豁免功能的少儿重疾计划。

若孩子不幸患合同约定的重疾,之后的保费可以全部豁免,帮助减轻家庭负担;若投保人不幸身故或全残,之后的保费也可以豁免交纳,保证合同不失效。

双保费豁免功能设计体现周到体贴、彰显人性关爱。

• 5元一天起,天天享安康一款真正实惠的少儿重疾计划。

“宝宝安康”每份为1800元,买一份相当于一天交5元保费,买两份相当于一天交10元保费,价格可承受,您还可以选择一次性或分3年、5年、10年交清保费。

太平吉祥安康两全保险(B款)这个险怎么样?邵阳中国人寿的网友:你好、你想了解这款保险首先自己要解决什么问题(如意外、健康、教育、养老、理财等方面),要买适合自己的保险。

芜湖太平人寿的网友:您好:这是一款重大疾病保险,下面是保险责任和案例演示:35种重大疾病保障,一经确诊提前给付满期健康生存返还110%所交保险费,安享晚年无论疾病或意外导致身故,100%基本保额赔付男性、女性、少儿各增加2种高发重大疾病的额外50%的重疾赔付(成年男性:肺癌、肝癌,成年女性:乳腺癌、子宫癌,儿童:白血病,脑炎后遗症或脑膜炎后遗症)投保须知:被保险人年龄:出生满30天至45周岁(0至17周岁最多投保10万元、18至40周岁最多投保50万元、41至45周岁最多投保30万元)缴费年限:15年保障年限:保障25年案例演示:王先生,28周岁,刚刚组建小家庭,正处于事业上升期,为解除后顾之忧、全力在职场打拼,购买了一份保额30万元的《吉祥安康重疾保障计划》,每月缴费1172元,15年共缴纳保费210924元,保障25年。

王先生可享有的保障利益:1、在保单满期时,王先生可一次性拿回所交保费的110%为232016元,实现与太太的退休养老计划;2、保单有效期间,王先生不幸身故,受益人即可获得30万元,缓解亲人痛苦、减轻家庭经济负担;3、保单有效期间,一旦王先生被诊断出合同载明的重大疾病,凭医院诊断证明即可获得基本保额30万元;4、保单有效期间,如果王先生确诊的重大疾病为肺癌或者肝癌,则可以额外获得15万的保险金;及时用于医院就诊。

条款全文请查阅《太平吉祥安康两全保险(B款)》和《太平附加吉祥安康重大疾病保险(B款)》PDF文档。

该保障计划由《太平吉祥安康两全保险(B款)》条款和《太平附加吉祥安康重大疾病保险(B款)》构成。

乌鲁木齐太平人寿的网友:您好:这是一款重大疾病保险,下面是保险责任和案例演示:35种重大疾病保障,一经确诊提前给付满期健康生存返还110%所交保险费,安享晚年无论疾病或意外导致身故,100%基本保额赔付男性、女性、少儿各增加2种高发重大疾病的额外50%的重疾赔付(成年男性:肺癌、肝癌,成年女性:乳腺癌、子宫癌,儿童:白血病,脑炎后遗症或脑膜炎后遗症)投保须知:被保险人年龄:出生满30天至45周岁(0至17周岁最多投保10万元、18至40周岁最多投保50万元、41至45周岁最多投保30万元)缴费年限:15年保障年限:保障25年乌鲁木齐太平洋人寿的网友:您好,太平吉祥安康两全保险(B款)为被保险人提供身故保险金以及满期生存保险金,同时可附加《太平附加吉祥安康重大疾病保险(B款)》。

少儿乐两全保险条款————中国太平洋人寿保险股份有限公司第一条保险合同的构成本保险合同(以下简称“本合同”)由保险单及所附条款、投保单、合法有效的声明、体检报告书、批注、附贴批单及其他有关书面文件构成。

第二条投保范围本合同接受的被保险人的投保年龄范围为0至15周岁。

第三条保险责任在本合同约定的保险责任有效期间内,保险人对被保险人负下列保险责任:一、教育金给付:有以下三款供投保时选定,款式选得后不再更改。

A款:当被保险人生存至12、13、14周岁合同生效日的对应日时,保险人按年分别给付高中教育金,当被保险人生存至18、19、20、21周岁合同生效日的对应日时,保险人按年分别给付大学教育金,给付最后一次大学教育金后,本合同终止。

B款:有两种给付方式供选择。

1、当被保险人生存至18、19、20、21周岁合同生效日的对应日时,保险人按年分别给付大学教育金,给付最后一次大学教育金后,本合同终止;2、当被保险人生存至15周岁合同生效日的对应日时,保险人一次性给付全额教育金,本合同终止。

C款:有两种给付方式供选择。

1、当被保险人生存至18、19、20、21周岁合同生效日的对应日时,保险人按年分别给付大学教育金,给付最后一次大学教育金后,本合同终止;2、当被保险人生存至18周岁合同生效日的对应日时,保险人一次性给付全额教育金,本合同终止。

二、意外伤害身故或全残保障:被保险人在保险期间因意外伤害身故或因意外伤害全残,保险人按意外伤害保险金额给付意外伤害身故或全残保险金,本合同终止。

三、疾病身故保障:(一)被保险人于本合同生效或最后一次复效(以较迟者为准)之日起180天内,因疾病致身故,保险人退还所缴保险费予身故保险金受益人,本合同终止;(二)自本合同生效或最后一次复效(以较迟者为准)之日起180天后,因疾病致身故,保险人按疾病身故保险金额给付疾病身故保险金,本合同终止。

第四条责任免除一、因下列情形之一,导致被保险人身故或全残的,保险人不负给付身故或意外伤害全残保险金责任:(一)投保人、受益人对被保险人的故意杀害、伤害;(二)被保险人违法、故意犯罪或拘捕,故意自伤、醉酒、斗殴;(三)被保险人服用、吸食或注射毒品;(四)被保险人在本合同成立或复效之日起2年内自杀;(五)被保险人无证驾驶、酒后驾驶及驾驶无行驶证的机动交通工具;(六)被保险人感染艾滋病病毒或艾滋病;(七)因意外伤害、自然灾害事故以外的原因失踪而被法院宣告死亡的;(八)战争、军事行动、暴乱或武装叛乱;(九)核爆炸、核辐射或核污染。

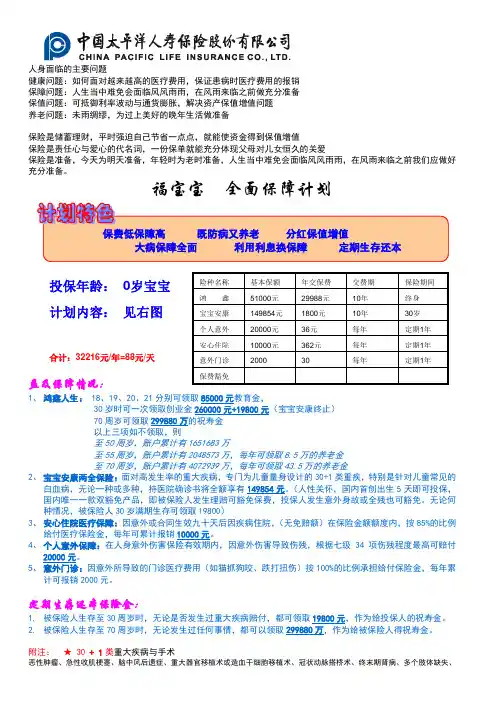

人身面临的主要问题健康问题:如何面对越来越高的医疗费用,保证患病时医疗费用的报销 保障问题:人生当中难免会面临风风雨雨,在风雨来临之前做充分准备 保值问题:可抵御利率波动与通货膨胀,解决资产保值增值问题 养老问题:未雨绸缪,为过上美好的晚年生活做准备保险是储蓄理财,平时强迫自己节省一点点,就能使资金得到保值增值保险是责任心与爱心的代名词,一份保单就能充分体现父母对儿女恒久的关爱保险是准备,今天为明天准备,年轻时为老时准备,人生当中难免会面临风风雨雨,在风雨来临之前我们应做好充分准备。

福宝宝 全面保障计划益及保障情况:1、 鸿鑫人生: 18、19、20、21分别可领取85000元教育金,30岁时可一次领取创业金260000元+19800元(宝宝安康终止) 70周岁可领取299880万的祝寿金 以上三项如不领取,则至50周岁,账户累计有1651683万至55周岁,账户累计有2048573万,每年可领取8.5万的养老金 至70周岁,账户累计有4072939万,每年可领取43.5万的养老金2、 宝宝安康两全保险:面对高发生率的重大疾病,专门为儿童量身设计的30+1类重疾,特别是针对儿童常见的白血病,无论一种或多种,持医院确诊书将全额享有149854元。

(人性关怀,国内首创出生5天即可投保,国内唯一一款双豁免产品,即被保险人发生理赔可豁免保费,投保人发生意外身故或全残也可豁免。

无论何种情况,被保险人30岁满期生存可领取19800)3、 安心住院医疗保障:因意外或合同生效九十天后因疾病住院,(无免赔额)在保险金额额度内,按85%的比例给付医疗保险金,每年可累计报销10000元。

4、 个人意外保障:在人身意外伤害保险有效期内,因意外伤害导致伤残,根据七级34项伤残程度最高可赔付20000元。

5、 意外门诊:因意外所导致的门诊医疗费用(如猫抓狗咬、跌打扭伤)按100%的比例承担给付保险金,每年累计可报销2000元。

少儿两全保险条款

少儿两全保险是一种为未成年人提供的综合保险产品。

其条款通常包括以下几个方面:

1. 保险责任:少儿两全保险通常包括寿险和意外险两个方面的保险责任。

寿险部分一

般包括保险金额给付、身故给付、全残给付等责任;意外险部分一般包括意外身故、

意外伤残、意外医疗等责任。

2. 保费和保险期限:保费是指被保险人或其监护人每年需要支付的保险费用,通常根

据被保险人的年龄和保险金额来确定。

保险期限一般为1-20年不等。

3. 免赔额和免责条款:免赔额是指在保险事故发生后,保险公司需要承担的部分责任,一般由被保险人或其监护人在购买保险时根据实际需求选择。

免责条款是指保险公司

在某些特定情况下不承担责任的规定。

4. 保险金给付方式:少儿两全保险一般根据被保险人的需求提供不同的保险金给付方式,如一次性给付、分期给付、教育金给付等。

5. 退保和续保:退保是指在保险期限内提前终止保险合同并获得退还部分保费的操作;续保是指在保险期限届满后延长保险合同的操作。

以上是一般情况下少儿两全保险的条款内容,具体条款还需根据保险公司的产品而有

所不同,建议您在购买保险前仔细阅读保险合同中的条款内容,并与保险公司代理人

沟通了解清楚。

太平吉祥安康两全保险(B款)条款(2011年1月呈报中国保险监督管理委员会备案)特别提示感谢您选择了太平人寿保险有限公司。

为了方便您更好地理解保险条款,我们提供了以下常用的基本名词释义。

基本名词释义:是指与保险公司订立保险合同的人,按照保险合同负有支付保险费的投保人 :义务。

在本合同中以“您”代称。

被保险人 : 在人身保险合同中是指人身受保险合同保障,享有保险金请求权的人。

投保人也可以为自己投保,成为被保险人。

是指人身保险合同中,由被保险人或者投保人指定的,享有保险金请受益人 :求权的人。

您应当特别注意的事项:在部分情况下,我们不承担保险责任.................................第五条 本产品保险责任有等待期,请您留意.................................第四条 解除保险合同会给您造成一定的损失,请您慎重决策.................第二十条此外,在您阅读本条款正文之前,请先浏览一下目录,以便对条款结构有一个大致的了解。

本条款中的每一部分都关乎到您的切身利益,请务必逐条仔细阅读并关.....。

...........注注释内容目录第一部分您(投保人)与我们(太平人寿保险有限公司)的合同 (3)第一条保险合同的构成 (3)第二条投保范围 (3)第二部分我们提供哪些保障利益 (3)第三条基本保险金额 (3)第四条保险责任 (3)第五条责任免除 (3)第六条保险合同成立与生效 (4)第三部分如何交纳保险费 (4)第七条保险费的交纳 (4)第八条宽限期 (4)第四部分如何申请保险金 (5)第九条受益人 (5)第十条保险事故通知 (5)第十一条诉讼时效 (5)第十二条保险金申请 (5)第十三条保险金给付 (6)第十四条司法鉴定 (6)第十五条失踪处理 (6)第五部分您还享有哪些权益 (6)第十六条保单贷款 (6)第十七条合同内容的变更权 (7)第十八条效力恢复 (7)第十九条犹豫期 (7)第二十条您解除合同的手续及风险 (7)第六部分您必须了解的其他事项 (7)第二十一条明确说明与如实告知 (7)第二十二条我们合同解除权的限制 (8)第二十三条未成年人身故保险金限制 (8)第二十四条年龄错误 (8)第二十五条性别错误 (8)第二十六条未还款项 (8)第二十七条保险合同的终止 (8)第二十八条联系方式的变更 (9)第二十九条争议处理 (9)第一部分 您(投保人)与我们(太平人寿保险有限公司)的合同第一条 保险合同的构成本合同由以下几个部分构成:保险单及所附条款、投保单(其复印件或电子影像印刷件与正本具有同等效力)、批注,以及经您与我们认可的、与本合同有关的其他书面文件。

少儿乐两全保险条款————中国太平洋人寿保险股份有限公司第一条保险合同的构成本保险合同(以下简称“本合同”)由保险单及所附条款、投保单、合法有效的声明、体检报告书、批注、附贴批单及其他有关书面文件构成。

第二条投保范围本合同接受的被保险人的投保年龄范围为0至15周岁。

第三条保险责任在本合同约定的保险责任有效期间内,保险人对被保险人负下列保险责任:一、教育金给付:有以下三款供投保时选定,款式选得后不再更改。

A款:当被保险人生存至12、13、14周岁合同生效日的对应日时,保险人按年分别给付高中教育金,当被保险人生存至18、19、20、21周岁合同生效日的对应日时,保险人按年分别给付大学教育金,给付最后一次大学教育金后,本合同终止。

B款:有两种给付方式供选择。

1、当被保险人生存至18、19、20、21周岁合同生效日的对应日时,保险人按年分别给付大学教育金,给付最后一次大学教育金后,本合同终止;2、当被保险人生存至15周岁合同生效日的对应日时,保险人一次性给付全额教育金,本合同终止。

C款:有两种给付方式供选择。

1、当被保险人生存至18、19、20、21周岁合同生效日的对应日时,保险人按年分别给付大学教育金,给付最后一次大学教育金后,本合同终止;2、当被保险人生存至18周岁合同生效日的对应日时,保险人一次性给付全额教育金,本合同终止。

二、意外伤害身故或全残保障:被保险人在保险期间因意外伤害身故或因意外伤害全残,保险人按意外伤害保险金额给付意外伤害身故或全残保险金,本合同终止。

三、疾病身故保障:(一)被保险人于本合同生效或最后一次复效(以较迟者为准)之日起180天内,因疾病致身故,保险人退还所缴保险费予身故保险金受益人,本合同终止;(二)自本合同生效或最后一次复效(以较迟者为准)之日起180天后,因疾病致身故,保险人按疾病身故保险金额给付疾病身故保险金,本合同终止。

第四条责任免除一、因下列情形之一,导致被保险人身故或全残的,保险人不负给付身故或意外伤害全残保险金责任:(一)投保人、受益人对被保险人的故意杀害、伤害;(二)被保险人违法、故意犯罪或拘捕,故意自伤、醉酒、斗殴;(三)被保险人服用、吸食或注射毒品;(四)被保险人在本合同成立或复效之日起2年内自杀;(五)被保险人无证驾驶、酒后驾驶及驾驶无行驶证的机动交通工具;(六)被保险人感染艾滋病病毒或艾滋病;(七)因意外伤害、自然灾害事故以外的原因失踪而被法院宣告死亡的;(八)战争、军事行动、暴乱或武装叛乱;(九)核爆炸、核辐射或核污染。

宝宝安康两全保险

市场背景:每个父母都想尽一切办法给宝宝最好的照顾,最舒适的衣服,最健康的食物,最益智的玩具……您是否想过为宝宝准备一份最适合的重疾保障呢?正和宝宝享受快乐时光的您,一定不愿意让看不见的健康威胁成为今后的经济和情绪负担。

太平洋寿险“宝宝安康”为您孩子带来低保费、高保额的重疾保障,太保和您一起呵护孩子成长,为你解决后顾之忧。

投保人:出生满5天婴儿-17周岁未成年人均可投保。

产品特色:宝宝安康险种好,三十一种重疾保;保费豁免双依靠,利本一次领取早。

缴的高来领得早,保障婚嫁一肩挑;宝宝健康有托付,父母养老乐逍遥。

投保示列

性别年龄险种保费存款年限保险期间保险金额

女孩 0 宝宝安康 3600元 10年 30岁 299708元

保障利益如下:

1、重大疾病保险金:

若被保险人不幸患合同约定的重大疾病,将获得299708元的重大疾病保险金,帮助被保险人早日恢复健康。

2、期满保险金:

在孩子30周岁时,可获得相当于所交保费110%的期满保险金39600元。

此笔费用可作为孩子的婚嫁金或创业金、父母的养老金等。

3、双重保费豁免金:

在交费期内,若投保人不幸身故或全残,将豁免交纳剩余的保费,保证父母呵护孩子的责任;若被保险人不幸患合同约定的重疾,之后的保费也可豁免交纳,进一步减轻家庭财务负担。

4、身故或全残保险金:

若被保险人不幸身故或全残,可获得相当于所交保费110%的身故或全残保险金39600元。

保证资金的安全。

▲一向被认为是成人高发重疾的肿瘤,却是儿童疾病死亡的第一大原因。

▲近年来儿童恶性肿瘤发病率上升明显,我国15岁以下小儿恶性肿瘤发病率以每年5%的速度上升。

▲位列小儿恶性肿瘤之首的白血病,每年即有1万个新发病例,随着环境污染的加重,发病率还在每年增加。

根据中国卫生部《中国儿童重大疾病发病率及意外伤害状况分析》64%的白血病患儿得不到应有的治疗。

▲儿童肿瘤疾病治愈率很高,但治好一名肿瘤患儿须花费10万-20万元。

▲少儿高发重疾白血病的儿童治愈率高达80%,而成人却只有20%。

▲儿童急性淋巴性白血病不再被认为是不治之症,可是,据统计,许多白血病患儿得不到相应的治疗。

宝宝安康有托付人生起步乐无忧。