2,成果 发表了题为《企业会计报告国际标准化的动向》 发表了题为《企业会计报告国际标准化的动向》 的报告 指出了协调的必要性 提出跨国公司应披露的财务和非财务信息的最 低限度的目录 对国际会计准则,经济合作与发展组织指南, 欧共体第4 欧共体第4号指令和美国的披露要求进行了比 较研究

(三)会计和报告国际准则政府间专家 工作组(Intergovernmental Working

第三节 民间会计职业组织的会计 协调活动

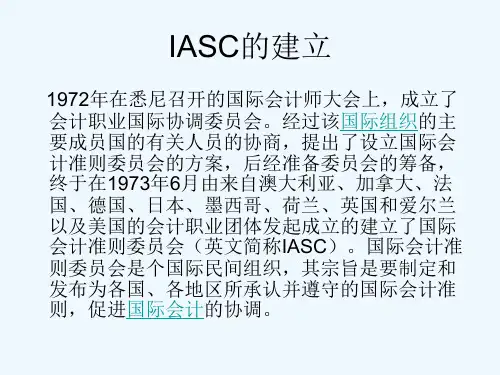

一,国际会计准则委员会(International 一,国际会计准则委员会(International Accounting Standards Committee) Committee) (一)IASC简介 (一)IASC简介 1,建立 1973年,由美国,英国等9个国家的会计团体 1973年,由美国,英国等9 发起而成立.其秘书处设在伦敦. 到2000年,IASC已经拥有来自104个 到2000年,IASC已经拥有来自104个 国家的143个成员 中国于1998年5月正式加入IASC 中国于1998年5月正式加入IASC

2,该组织的宗旨 通过交流信息,促进全球证券市场的健康发展; 各成员组织协同制定共同的准则,建立国际证 券业的有效监管机制,以保证证券市场的公正 有效; 共同遏止跨国不法交易,促进交易安全 3,中国证监会在国际证监会组织1995年的巴黎 ,中国证监会在国际证监会组织1995年的巴黎 年会上加入该组织,成为其正式会员.

三,证券委员会国际组织 (International Organization of Securities Commissions) Commissions)

(一)IOSCO简介 (一)IOSCO简介 1,建立 国际间各证券暨期货管理机构所组成的国际合 作组织. 总部设在加拿大的蒙特利尔市,正式成立于 1983年,其前身是成立于1974年的证监会美 1983年,其前身是成立于1974年的证监会美 洲协会. 目前共有81个正式会员,10个联系会员和45 目前共有81个正式会员,10个联系会员和45 个附属会员.