多栏式明细账

- 格式:xlsx

- 大小:16.97 KB

- 文档页数:4

![第五讲 多栏式明细账的建账[17页]](https://uimg.taocdn.com/56e89c79227916888486d797.webp)

三栏式、数量金额式、多栏式明细分类账建账总结两百字三栏式明细分类账,一般开设科目有应收应付,原材料库存商品固定资产应交税费应付职工薪酬本年利润等科目,还有多栏式明细分类账一般登记生产成本制造费用管理费用等科目。

登记总账是按科目汇总表的科目来填列,借方登记借方汇总金额,贷方登记贷方的汇总金额,然后结出余额。

明细分类账是按编制的会计凭证按科目分别来登记所发生的业务,登记时,要登记年月日,是哪种凭证和凭证号,比如现付银付2转3等然后写明摘要,再登记借方或贷方金额,结出余额。

月末各科目明细账相加总额必须和总账相符。

三栏式账簿:设有借方、贷方和余额三个金额栏目的账簿;摘要栏与借方科目栏之间“对方科目”栏的设置;各种日记账、总账以及资本、债权、债务明细账。

多栏式账簿:借方和贷方金额栏目按需要分设若干专栏的账簿;可以只设一方;收入、费用、成本明细账。

数量金额式账簿:借方、贷方和余额三个栏目内分设数量、单价和金额三小栏,借以反映财产物资的实物数量和价值量的账簿;原材料、库存商品明细账。

明细分类账三栏式

三栏式明细分类账,一般开设科目有应收应付,原材料库存商品固定资产应交税费应付职工薪酬本年利润等科目,还有多栏式明细分类账一般登记生产成本制造费用管理费用等科目。

登记总账是按科目汇总表的科目来填列,借方登记借方汇总金额,贷方登记贷方的汇总金额,然后结出余额。

明细分类账是按编制的会计凭证按科目分别来登记所发生的业务,登记时,要登记年月日,是哪种凭证和凭证号,比如现付银付2转3等然后写明摘要,再登记借方或贷方金额,结出余额。

月末各科目明细账相加总额必须和总账相符。

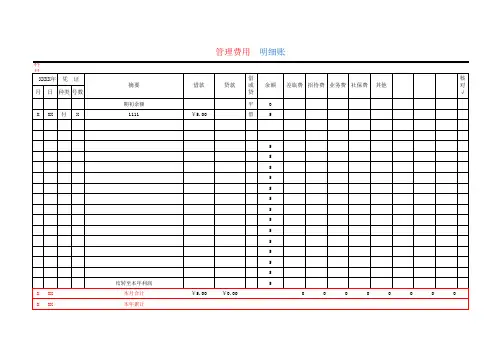

明细分类账多栏式

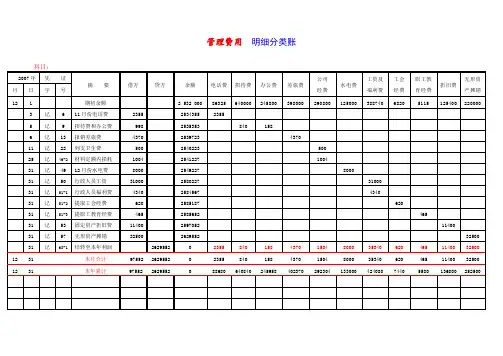

1.多栏明细账一般是用来登记管理费用等费用的,每一栏都是一个明细科目,如办公费、差旅费、工资、福利费、交通费、折旧、等。

是根据会计记账凭证(现金、银行、转账)登记的费用明细分类账。

2.现金日记账的登记是根据现金记账凭证登记的现金收付流水账.。

3.总分类账是根据会计记账凭证(现金、银行、转账)进行科目汇总后登记的总帐,用来控制、核对检查明细分类账。

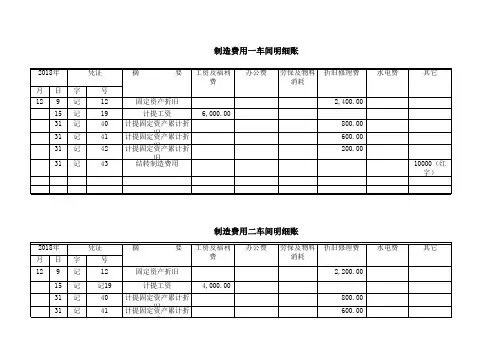

高职考技能操作之多栏式明细账——制造费用、生产成本明细账3

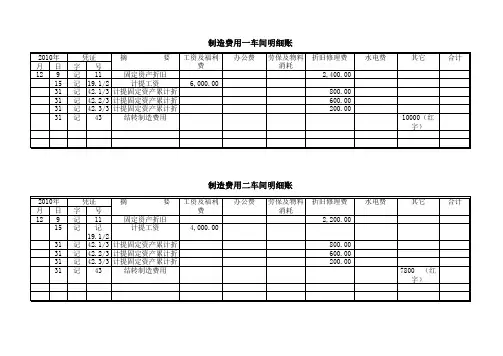

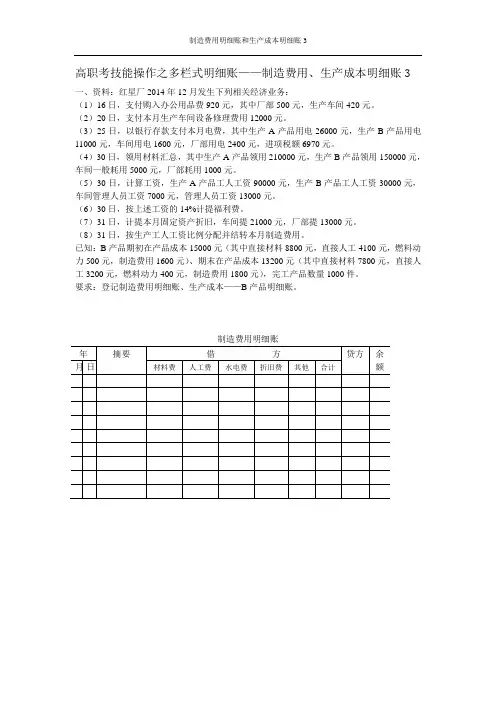

一、资料:红星厂2014年12月发生下列相关经济业务:

(1)16日,支付购入办公用品费920元,其中厂部500元,生产车间420元。

(2)20日,支付本月生产车间设备修理费用12000元。

(3)25日,以银行存款支付本月电费,其中生产A产品用电26000元,生产B产品用电11000元,车间用电1600元,厂部用电2400元,进项税额6970元。

(4)30日,领用材料汇总,其中生产A产品领用210000元,生产B产品领用150000元,车间一般耗用5000元,厂部耗用1000元。

(5)30日,计算工资,生产A产品工人工资90000元,生产B产品工人工资30000元,车间管理人员工资7000元,管理人员工资13000元。

(6)30日,按上述工资的14%计提福利费。

(7)31日,计提本月固定资产折旧,车间提21000元,厂部提13000元。

(8)31日,按生产工人工资比例分配并结转本月制造费用。

已知:B产品期初在产品成本15000元(其中直接材料8800元,直接人工4100元,燃料动力500元,制造费用1600元)、期末在产品成本13200元(其中直接材料7800元,直接人工3200元,燃料动力400元,制造费用1800元),完工产品数量1000件。

要求:登记制造费用明细账、生产成本——B产品明细账。

生产成本明细账。

财务费用明细账的格式摘要:一、财务费用明细账的概念及作用二、财务费用明细账的格式1.三栏式明细账2.多栏式明细账三、财务费用明细账的登记方法四、财务费用明细账的应用示例正文:一、财务费用明细账的概念及作用财务费用明细账是企业财务管理中对财务费用进行详细记录和分类的账簿,是企业进行财务分析、决策和审计的重要依据。

财务费用明细账的作用主要体现在以下几个方面:1.反映企业的财务状况:通过财务费用明细账,可以清晰地了解企业的财务费用构成,从而分析企业的财务状况和偿债能力。

2.便于企业进行成本控制:通过对财务费用明细账的登记和分析,企业可以及时发现成本异常情况,采取相应的措施进行成本控制。

3.有利于企业进行财务决策:通过对财务费用明细账的分析,企业可以了解各种财务费用的变化趋势,为财务决策提供有力支持。

4.满足审计要求:财务费用明细账是企业进行审计的重要依据,有助于提高企业的财务透明度和审计质量。

二、财务费用明细账的格式财务费用明细账一般采用多栏式明细账格式,主要包括以下几个部分:1.借方金额:记录财务费用的借方发生额。

2.贷方金额:记录财务费用的贷方发生额。

3.财务费用科目:记录财务费用的详细分类,如利息支出、汇兑损失、手续费等。

4.摘要:简要说明财务费用的发生原因和性质。

5.日期:记录财务费用发生的日期。

6.单位:记录财务费用发生的单位或部门。

三、财务费用明细账的登记方法财务费用明细账的登记方法主要包括以下几个步骤:1.根据财务费用的发生情况,确定财务费用的借方和贷方科目。

2.根据财务费用的科目,在多栏式明细账中填写相应的借方和贷方金额。

3.在摘要栏中简要说明财务费用的发生原因和性质。

4.在日期栏中记录财务费用发生的日期。

5.在单位栏中记录财务费用发生的单位或部门。

四、财务费用明细账的应用示例以某企业为例,其财务费用明细账的登记过程如下:1.该企业在2022 年12 月发生利息支出5000 元,汇兑损失2000 元,手续费1000 元。

会计多栏式明细账模板示例1:会计多栏式明细账模板是一种非常重要的工具,用于跟踪和记录公司的财务交易。

它以表格的形式呈现,将会计账户划分为多个列,以便清晰地展示每个账户的借贷余额。

这篇文章将介绍会计多栏式明细账模板的结构和使用方法。

首先,让我们来了解一下会计多栏式明细账模板的结构。

这个模板通常包含以下列:日期、科目、凭证号、摘要、借方金额、贷方金额和余额。

日期列记录了每个财务交易的日期,科目列显示被影响的会计科目,凭证号列标识了交易的凭证编号,摘要列用于简要描述交易的性质。

借方金额列和贷方金额列分别显示了交易的借方金额和贷方金额,而余额列则显示了每个账户的当前余额。

使用会计多栏式明细账模板时,首先需要在科目列中选择正确的会计科目。

每个会计科目都代表了一种财务交易的性质,例如现金、应收账款、应付账款等。

当一个交易涉及到多个科目时,需要在模板中分别记录。

在填写借方金额和贷方金额时,需要根据交易的性质选择合适的列,并将交易金额填写在相应的单元格中。

如果交易是借方交易,金额就填写在借方金额列中;如果是贷方交易,则填写在贷方金额列中。

根据会计原则,借方金额和贷方金额应该相等,以保持账户的平衡。

最后,根据每个账户发生的财务交易,计算该账户的余额并填写在余额列中。

余额列可以通过将上一行的余额与当前行的借方金额和贷方金额相加或相减来计算。

总结一下,会计多栏式明细账模板是一种方便记录和跟踪公司财务交易的工具。

它的结构包括日期、科目、凭证号、摘要、借方金额、贷方金额和余额等列,可以清晰地展示每个账户的借贷余额。

使用该模板时,需要选择正确的会计科目、填写交易金额,并计算每个账户的余额。

示例2:会计多栏式明细账模板是会计工作中常用的工具,用于记录和追踪企业的财务交易和资金流动。

它提供了一个清晰的框架,方便会计人员对企业的财务状况进行分析和报告。

以下是一个常见的会计多栏式明细账模板的示例:日期账户摘要借方贷方余额1月1日现金资本投入100,000 100,0001月2日银行货款收入50,000 150,0001月3日应收账款销售收入20,000 170,0001月4日现金商品采购40,000 130,0001月5日银行利息收入5,000 135,0001月6日应付账款厂商付款10,000 125,000上述模板中的每一列都有特定的用途:- 日期列记录了交易发生的日期,以便后续的查询和排序。