多栏式明细账

- 格式:xlsx

- 大小:17.38 KB

- 文档页数:4

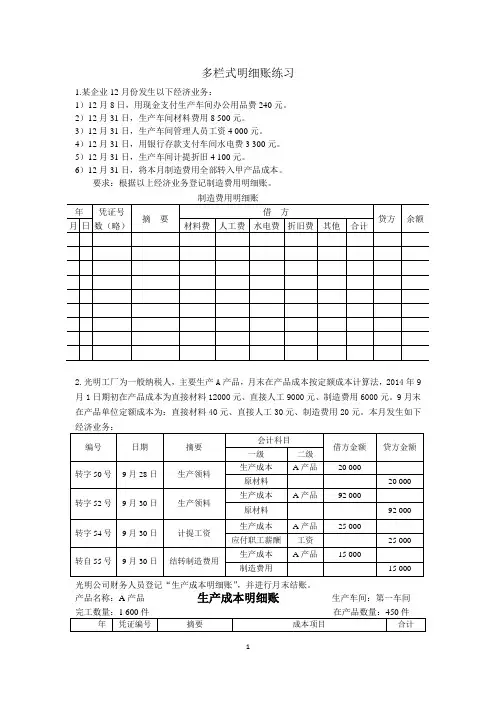

多栏式明细账练习1.某企业12月份发生以下经济业务:1)12月8日,用现金支付生产车间办公用品费240元。

2)12月31日,生产车间材料费用8 500元。

3)12月31日,生产车间管理人员工资4 000元。

4)12月31日,用银行存款支付车间水电费3 300元。

5)12月31日,生产车间计提折旧4 100元。

6)12月31日,将本月制造费用全部转入甲产品成本。

要求:根据以上经济业务登记制造费用明细账。

2.光明工厂为一般纳税人,主要生产A产品,月末在产品成本按定额成本计算法,2014年9月1日期初在产品成本为直接材料12000元、直接人工9000元、制造费用6000元。

9月末在产品单位定额成本为:直接材料40元、直接人工30元、制造费用20元。

本月发生如下光明公司财务人员登记“生产成本明细账”,并进行月末结账。

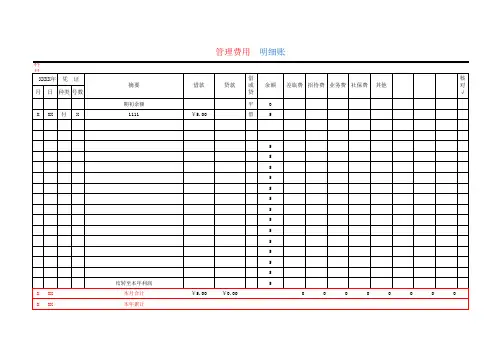

产品名称:A产品生产成本明细账生产车间:第一车间3. 乐达工业公司12月发生以下管理费用:1日支付办公费300元,3日支付报刊费500元,8日支付差旅费700元,12日支付工资及福利费400元,18计提折旧费2000元,20日支付水费280元,21日支付电费220元,要求编制管理费用明细账(凭证字号略)。

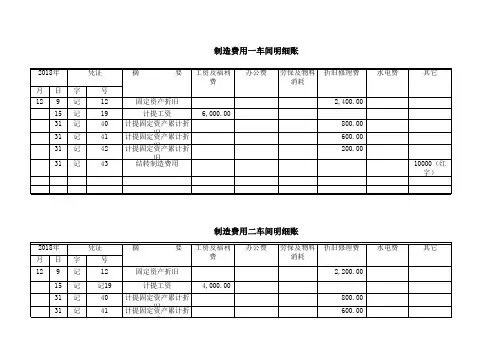

4. 乐达工业公司一车间生产甲产品和乙产品,12月车间发生制造费用情况如下:5日,材料费10000元;10日,职工薪酬费用5000元;15日,折旧费1500元;20日电费1000元;25日,水费1000元,28日,其他500元,按产品本月工资进行分配。

甲产品无月初在产品,5日,直接材料300000元;10日,直接人工180000元,产品当月全部完工。

乙产品月初在产品10000元(其中直接材料5000元,直接人工3000元,制造费用2000元),5日,直接材料250000元,10日,直接人工200000元,月末在产品80件(月末在产品按定额计算,其中每件直接材料50元,直接人工30元,制造费用20元)。

![第五讲 多栏式明细账的建账[17页]](https://uimg.taocdn.com/56e89c79227916888486d797.webp)

附件2-4-2

集中研发研发支出多栏式明细账(成员单位适用)——费用化支出(或资本化支出)

填写说明:

(一)本表与《研发项目可加计扣除研究开发费用情况归集表》之间关系:1.第1-1列=序号2;2.第1-2列=序号3;3.第1-3列=序号4;4.第2-1列=序号6;5.第2-2列=序号7;6.第2-3列=序号8;7.第2-4列=序号9;8.第3-1列=序号11;9.第3-2列=序号14;10.第3-3列=序号16;11.第3-4列=序号24;12.第3-5列=序号12;13.第3-6列=序号15;14.第3-7列=序号17;15.第3-8列=序号24;16.第4-1列=序号19;17.第4-2列=序号20;18.第4-3列=序号21;19.第5-1列=序号23;20.第5-3列=序号25;21.第5-4列=序号26;22.第6-1列=序号27;23.第6-2列=序号27;24.第8-1列=序号30;25.第8-2列=序号31;26.第8-3列=序号32;27.第8-4列=序号33;28.第8-5列=序号28;29.第8-6列=序号28。

(二)可加计扣除税收金额=(第1-1列+第1-2列+第1-3列+第2-1列+第2-2列+第2-3列+第2-4列+第3-1列+第3-2列+第3-3列+第3-4列+第3-5列+第3-6列+第3-7列+第3-8列+第4-1列+第4-2列+第4-3列+第5-1列+第5-3列+第5-4列+第6-1列+第6-2列+第8-1列+第8-2列+第8-3列+第8-4列+第8-5列+第8-6列)×50%。

(三)企业可根据自身实际情况选择设立费用项目。

(四)研发人员同时研发多个研发项目的,工资等相关费用一般按工时进行分配;其他情况,企业根据自身实际制定合理的分配方法。

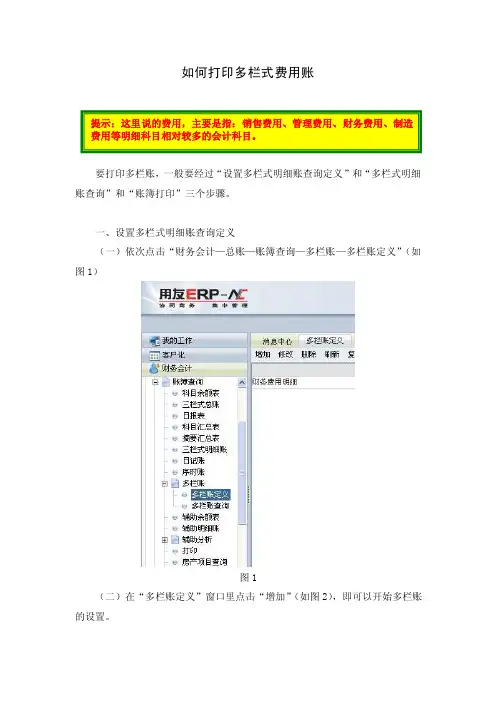

如何打印多栏式费用账提示:这里说的费用,主要是指:销售费用、管理费用、财务费用、制造费用等明细科目相对较多的会计科目。

要打印多栏账,一般要经过“设置多栏式明细账查询定义”和“多栏式明细账查询”和“账簿打印”三个步骤。

一、设置多栏式明细账查询定义(一)依次点击“财务会计—总账—账簿查询—多栏账—多栏账定义”(如图1)图1(二)在“多栏账定义”窗口里点击“增加”(如图2),即可以开始多栏账的设置。

图2(三)在“多栏账名称”里输入要定义的查询名称,如果你要查询的科目设置了“部门辅助核算”,你还应该在“辅助核算设置”选择框里打上勾,然后在“辅助类型名称”里选择辅助核算单位的类型(如图3)图3提示:输入查询名称的时候,建议格式为:某科目名称+明细。

例如:管理费用明细、销售费用明细。

(四)在“分析项内容设置”里设置要查询的会计科目内容,你可以在“栏目编码”里一个个的录入或选择科目并选择分析方向(如图4)。

图4(五)也可以通过“快速编制”功能,批量选择会计科目。

点击“快速编制选项”里的放大镜按钮,在弹出的“会计科目”选择框里选择要分析的会计科目,选择完成后按“确定”返回(如图5)。

这里可以使用“Shift”和“Ctrl”键,进行多选。

图5(六)点击“快速编制”按钮,要分析的会计科目就可以在在主窗口中看到了(如图6)。

这里设置完成以后,建议你检查一下,也许在批量选择的时候把不想分析的科目选进来了或者漏选了,有时候还会出现明细科目排列顺序借乱的情况,这样可以发现疏漏及时纠正。

图6(七)点击窗口左上方的“下一步”进行下一步设置。

这时,你已经可以看到设置的查询雏形了。

但这样子的查询显示结果并不是最理想的,还需要进一步设置:1、在“输出多栏”设置里,把“贷方”、“余额”前面复选框里的勾都去掉;2、在“输出格式”设置里,选择“分析内容后置”。

点击“确定”,这样一个多栏式会计科目分析查询就设置好了,这样的显示形式与即将打印出来的账页基本上是相同的(如图7)。

生产成本明细账采用什么账簿

应该采用多栏式明细账.

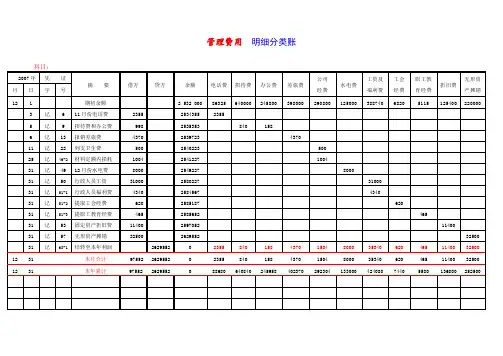

多栏式明细账是在每一张帐页上按照明细科目或明细项目分设若干专栏,用以反映各有关明细科目或明细项目的金额,以提供详细的核算资料.这种格式主要使用于成本费用类科目和收入类科目,如管理费用、生产成本、主营业务收入等科目的明细分类核算.

生产成本明细账是核算企业进行工业性生产,包括生产各种产品(包括产成品、自制半成品、提供劳务等)、自制材料、自制工具、自制设备等发生的各项生产费用而专业制定的账目,是会计总账的重要组成部分.

生产成本由直接材料、直接人工和制造费用三部分组成.直接材料是指在生产过程中的劳动对象,通过加工使之成为半成品或成品,它们的使用价值随之变成了另一种使用价值;直接人工是指生产过程中所耗费的人力资源,可用工资额和福利费等计算;

制造费用则是指生产过程中使用的厂房、机器、车辆及设备等设施及机物料和辅料,它们的耗用一部分是通过折旧方式计入成本,另一部分是通过维修、定额费用、机物料耗用和辅料耗用等方式计入成本.

生产成本明细账是什么

生产成本明细账是核算企业进行工业性生产,包括生产各种产品(包括产成品、自制半成品、提供劳务等)、自制材料、自制工具、自制设备等发生的各项生产费用而专业制定的账目,是会计总账的重要组成部分.

生产成本明细账科目应设置基本生产成本和辅助生产成本两个明细科目.基本生产成本科目用以核算生产产品的基本生产车间发生的费用,辅助生产成本科目用以核算动力、修理、运输等为生产服务的辅助生产车间发生的费用.

生产成本明细账一般采用多栏式账页进行登记.企业根据需要也可将生产成本科目分设为基本生产成本。

会计多栏式明细账模板示例1:会计多栏式明细账模板是一种非常重要的工具,用于跟踪和记录公司的财务交易。

它以表格的形式呈现,将会计账户划分为多个列,以便清晰地展示每个账户的借贷余额。

这篇文章将介绍会计多栏式明细账模板的结构和使用方法。

首先,让我们来了解一下会计多栏式明细账模板的结构。

这个模板通常包含以下列:日期、科目、凭证号、摘要、借方金额、贷方金额和余额。

日期列记录了每个财务交易的日期,科目列显示被影响的会计科目,凭证号列标识了交易的凭证编号,摘要列用于简要描述交易的性质。

借方金额列和贷方金额列分别显示了交易的借方金额和贷方金额,而余额列则显示了每个账户的当前余额。

使用会计多栏式明细账模板时,首先需要在科目列中选择正确的会计科目。

每个会计科目都代表了一种财务交易的性质,例如现金、应收账款、应付账款等。

当一个交易涉及到多个科目时,需要在模板中分别记录。

在填写借方金额和贷方金额时,需要根据交易的性质选择合适的列,并将交易金额填写在相应的单元格中。

如果交易是借方交易,金额就填写在借方金额列中;如果是贷方交易,则填写在贷方金额列中。

根据会计原则,借方金额和贷方金额应该相等,以保持账户的平衡。

最后,根据每个账户发生的财务交易,计算该账户的余额并填写在余额列中。

余额列可以通过将上一行的余额与当前行的借方金额和贷方金额相加或相减来计算。

总结一下,会计多栏式明细账模板是一种方便记录和跟踪公司财务交易的工具。

它的结构包括日期、科目、凭证号、摘要、借方金额、贷方金额和余额等列,可以清晰地展示每个账户的借贷余额。

使用该模板时,需要选择正确的会计科目、填写交易金额,并计算每个账户的余额。

示例2:会计多栏式明细账模板是会计工作中常用的工具,用于记录和追踪企业的财务交易和资金流动。

它提供了一个清晰的框架,方便会计人员对企业的财务状况进行分析和报告。

以下是一个常见的会计多栏式明细账模板的示例:日期账户摘要借方贷方余额1月1日现金资本投入100,000 100,0001月2日银行货款收入50,000 150,0001月3日应收账款销售收入20,000 170,0001月4日现金商品采购40,000 130,0001月5日银行利息收入5,000 135,0001月6日应付账款厂商付款10,000 125,000上述模板中的每一列都有特定的用途:- 日期列记录了交易发生的日期,以便后续的查询和排序。