第七章企业薪酬激励机制的税收筹划-案例

- 格式:ppt

- 大小:969.00 KB

- 文档页数:52

员工激励制度的税务筹划为提高员工的积极性,很多企业设计了不同的员工激励制度,这其中有提高工资薪金待遇、股票期权和职位晋升等。

本文着重从税收角度比较股票期权和提高工资薪金待遇之间的差异。

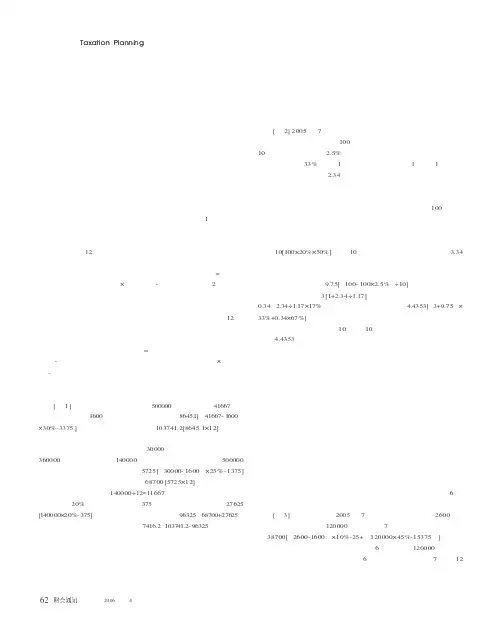

(一)我国目前股票期权的税收政策对于股票期权的税收政策,《财政部、国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税[2005]35号)规定,企业员工股票期权是指上市公司按照规定的程序授予本公司度其控股金业员工的一项权利,该权利允许被授权员工在未来时间内以某一特定价格购买本公司一定数量的股票。

其中,“某一特定价格”被称为“授予价”或“施权价”,即根据股票期权计划可以购买股票的价格,一般为股票期权授予日的市场价格或该价格的折扣价格,也可以是按照事先设定的计算方法约定的价格:“授予日”,也称“授权日”,是指公司授予员工上述权利的日期:“行权”,也称“执行”,是指员工根据股票期权计划选择购买股票的过程;员工行使上述权利的当日为“行权日”,也称“购买日”。

员工接受实施股票期权计划企业授予的股票期权时,一般不作为应税所得征税。

员工行权时,其从企业取得股票的实际购买价(施权价)低于购买日公平市场价(指该股票当日的收盘价)的差额,是因员工在企业的表现和业绩情况而取得的与任职、受雇有关的所得,应按“工资、薪金所得”适用的规定计算缴纳个人所得税。

对因特殊情况,员工在行权日之前将股票期权转让的,以股票期权的转让净收入,作为工资薪金所得征收个人所得税。

员工行权日所在期间的工资薪金所得,应按下列公式计算工资薪金应纳税所得额:股票期权形式的工资薪金应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量员工因参加股票期权计划而从中国境内取得的所得,按规定应按工资薪金所得计算纳税的,对该股票期权形式的工资薪金所得可区别于所在月份的其他工资薪金所得,单独按下列公式计算当月应纳税款:应纳税额=(股票期权形式的工资薪金应纳税所得额/规定月份数×适用税率-速算扣除数)×规定月份数上速公式中的规定月份数,是指员工取得来源于中国境内的股票期权形式工资薪金所得的境内工作期间月份数,长于12个月的,按12个月计算;上款公式中的适用税率和速算扣除数,以股票期权形式的工资薪空应纳税所得额除以规定月份数后的商数,对照个人所得税工资薪金所得税率表确定。

企业高级管理人员激励税收筹划案例四十一:关于奖金、年薪、红利与股票收益的选择——企业高级管理人员激励的税收筹划一、案例背景(一)公司概况公司实行垂直管理,各地区分公司由总公司委派或聘任产品营销管理专家参与分公司的经营管理活动,标准年薪50万元。

其中部分人员由公司原领导直接担任;部分是某知名高校该专业教授;部分是某事务所高级营销策划人员。

该大型电器上市国有企业与各分区子公司的报酬支付方法各不相同,一般有工资+奖金;年薪制;工资+红利;实施股票期权等。

(二)问题提出该大型电器上市国有企业的支付方案是按照年薪制支付。

但是聘任的教授在对企业经营情况和股票上市等情况深入了解后,主动提出希望可以用股票期权的办法支付50万元年薪。

并简单解释了其中的税收负担及实际收益的好处,企业认为这一提议很有意义,于是要求进行税收负担水平测算。

二、案例解析。

筹划思路与方法:比较各种支付方式的税收负担:1、工资+奖金模式;年薪50万,参考案例“年终奖的税收筹划”,应该把年终一次性奖金设置为24万,故工资模式为50万=21667某12+240000。

每月应缴纳(21667—1600)某25%—1375=3637元240000某15%—125=35875元共缴纳:3637某12+35875=79519元。

[政策依据:《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号,其中第二条:纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:(1)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(2)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下:a.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额雇员当月取得全年一次性奖金某适用税率-速算扣除数b.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额某适用税率-速算扣除数c、在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

某公司职工薪酬的个人所得税筹划方案分析4某公司职工薪酬的个人所得税筹划方案分析一、基本情况介绍某公司按照绩效考核制度,实行每季考核办法,对员工实行四档工资制度:第一档,每月12000元;第二档,每月8000元;第三档,每月5000元;第四档,每月3500元。

加上每季考核奖和年终考核奖并扣除五险一金的成本因素,第一档,第二档,第三档,第四档员工的年度总收入大概分别为:60万、23万、18万、14万。

由于四挡员工年总收入的大部分是通过发放年终奖的办法,在每年的1月份按照年终奖的计算方法进行申报纳税。

从调研来看,以上第一档,第二档,第三档,第四档员工年终奖在申报个人所得税时,分别适用了30%、25%、25%、20%的税率,致使公司为员工承担一笔较高的个人所得税。

请分析如何降低公司的个人所得税?二、法律依据根据《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)的规定,全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

纳税人取得全年一次性奖金,单独作为一个月工资、薪金所定适用税率和速算扣除数,然后将雇员个人当月内取得的全年一次性奖金,按相得计算纳税。

计算方法是先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确应的适用税率和速算扣除数计算征税。

如果在发放年终一次性奖金的当月,雇员当月工资、薪金所得低于税法规定的费用扣除额,应按全年一次性奖金减除“雇员当月工资、薪金所得与费用扣除额的差额”后的余额,确定适用的税率和速算扣除数。

《国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告》(国家税务总局公告2011年第46号)规定,纳税人自2011年9月1日起,按照以下税率表中的税率计算个人所得税。

三、纳税筹划前后的个税分析以下分别以案例中的四档员工的收入进行纳税筹划前后的个税成本分析。

合理避税不仅降低企业成本,提高员工工作积极性,还有利于扩大内需,促进经济发展。

在不违反国家税收政策的前提下,充分运用纳税优惠政策合理避税,为职工减轻纳税负担,不失为一种较为现实的做法。

避税操作要征得员工本人的同意,当员工主观上没有避税需要时,不建议避税,否则,好心办了坏事,效果适得其反。

合理避税不仅降低企业成本,提高员工工作积极性,还有利于扩大内需,促进经济发展。

在不违反国家税收政策的前提下,充分运用纳税优惠政策合理避税,为职工减轻纳税负担,不失为一种较为现实的做法。

本文在《个人所得税法实施条例》、《企业所得税法》以及《财政部、国家税务总局有关所得税优惠政策的通知》等政策法规文件的基础上,总结出一些合理避税的方法,与大家分享。

一、绩效工资均量发放避税策略 由于我国个人所得税对工资、薪金所得采用的是九级超额累进税率,随着应纳税所得额的增加,其适用的税率也随之攀升,因此某个时期的收入越高,其相应的个人所得税税收比重就越大。

如果某个纳税义务人的工资、薪金类收入极不平均,相对于工资、薪金收入非常平均的纳税义务人而言,其缴纳税收的比重就大得多。

这个时候,对工资、薪金的筹划就可以采用平均分摊的方法。

案例1:某公司实行业绩提成制度,底薪为1200元,提成奖金为销售额的1%,每年5~8月为销售旺季,销售员小王在销售旺季每月提成额约为1万元,4个月累计为4万元,小王在销售旺季每个月纳税=[10000+1200-2000]×20%-375=1465元,全年纳税约5860元。

若小王的销售提成在5月至次年4月分摊,则小王每月纳税额=[(1500+40000÷12-2000)×15%]-125=300(元),全年纳税约3600元,两者比较,节税2260元,相当于淡季两个月的工资,节税效果相当可观。

在某些受季节或产量等方面因素影响的特定行业,如采掘业、远洋运输业、远洋捕捞业以及财政部规定的其他行业,对于其职工工资收入波动幅度较大的情况下,合理调节奖金发放的时间,能为员工节税,提高实际收入水平,从而提高工作积极性。

企业员工薪酬发放中的税务筹划技巧合理避税不仅降低企业成本,提高员工工作积极性,还有利于扩大内需,促进经济发展。

在不Y反国家税收政策的前提下,充分运用纳税优惠政策合理避税,为职工减轻纳税负担,不失为一种较为现实的做法。

本文在《个人所得税法实施条例》、《企业所得税法》以及《财政部、国家税务总局有关所得税优惠政策的通知》等政策法规文件的基础上,总结出一些合理避税的方法,与大家分享。

一、绩效工资均量发放避税策略由于我国个人所得税对工资、薪金所得采用的是九级超额累进税率,随着应纳税所得额的增加,其适用的税率也随之攀升,因此某个时期的收入越高,其相应的个人所得税税收比重就越大。

如果某个纳税义务人的工资、薪金类收入极不平均,相对于工资、薪金收入非常平均的纳税义务人而言,其缴纳税收的比重就大得多。

这个时候,对工资、薪金的筹划就可以采用平均分摊的方法。

案例1某公司实行业绩提成制度,底薪为1200元,提成奖金为销售额的1% ?年5〜8月为销售旺季,销售员小王在销售旺季?月提成额约为1万元,4个月累计为4万元,小王在销售旺季?个月纳税=[10000+1200-2000] X 20%-375=1465元,全年纳税约5860元。

若小王的销售提成在5月至次年4月分摊,则小王?月纳税额=[(1500+40000十12-2000)X 15%]-125=300(元),全年纳税约3600元,两者比较,节税2260元,相当于淡季两个月的工资,节税效果相当可观。

在某些受季节或产量等方面因素影响的特定行业,如采掘业、远洋运输业、远洋捕捞业以及财政部规定的其他行业,对于其职工工资收入波动幅度较大的情况下,合理调节奖金发放的时间,能为员工节税,提高实际收入水平,从而提高工作积极性。

二、年终奖的发放时间与发放比例调整避税根据国家税务总局《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号),雇员当月取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

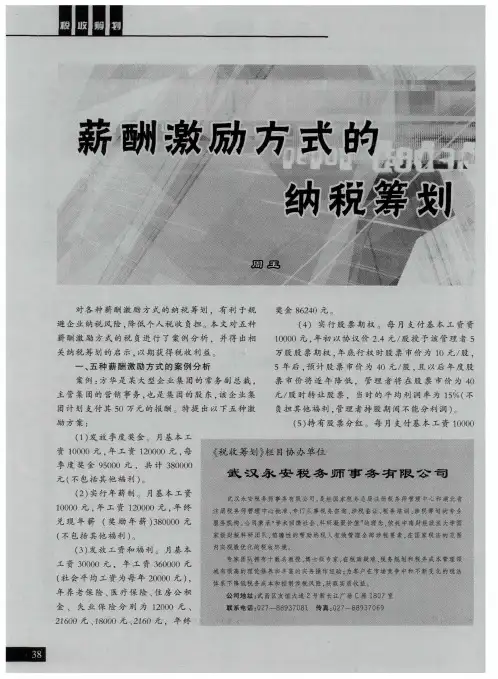

薪酬激励方式的纳税筹划作者:周玉来源:《财会学习》2010年第08期一、五种薪酬激励方式的案例分析[案例]方华是某大型企业集团的常务副总裁,主管集团的营销事务,也是集团的股东,该企业集团计划支付其50万元的报酬。

特提出以下五种激励方案:(1)发放季度奖金。

月基本工资10000元,年工资120000元,每季度奖金95000元,共计380000元(不包括其他福利)。

(2)实行年薪制。

月基本工资10000元,年工资120000元,年终兑现年薪(奖励年薪)380000元(不包括其他福利)。

(3)发放工资和福利。

月基本工资30000元,年工资360000元(社会平均工资为每年20000元),年养老保险、医疗保险、住房公积金、失业保险分别为12000元、21600元、18000元、2160元,年终奖金86240元。

(4)实行股票期权。

每月支付基本工资资10000元,年初以协议价2.4元/股授予该管理者5万股股票期权,年底行权时股票市价为10元/股,5年后,预计股票市价为40元/股,且以后年度股票市价将逐年降低,管理者将在股票市价为40元/股时转让股票,当时的平均利润率为15%(不负担其他福利,管理者持股期间不能分利润)。

(5)持有股票分红。

每月支付基本工资10000元,管理者拥有该公司20万股股票,享有股利分配权,参与公司税后利润分配,股息为1.9元/股。

下面对以上各种激励方式的税负进行比较分析。

(一)发放季度奖金的税负根据个人所得税法及其实施条例的规定,雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

此处应纳个人所得税为:[(10000-2000)×20%-375]×8+[(10000+9500-2000)×45%-15375]×4=133700(元),税后净收益为:500000-133700=366300(元)。

案例四十三:年终提成奖支付比例、时点与方式的税负差异——企业销售人员激励的税收筹划一、案例背景。

(一)公司概况某大型电器上市国有企业占有其本行业市场份额的60%以上,经营范围覆盖全国各地。

该国企不但有国家产业政策扶持,而且在国际范围内拥有技术上的优势,因此其公司效益很好。

公司实行垂直管理,各地区分公司由总公司委派或聘任产品营销管理专家参与分公司的经营管理活动,标准年薪5万元。

其中部分人员由公司原领导直接担任;部分是某事务所高级营销策划人员。

该大型电器上市国有企业与各分区子公司对营销人员的报酬支付方法是绩效工资挂钩办法和销售年终提成奖等。

(二)问题提出年终提成奖是企业激励职工的主要方式,提成奖的支付比例不同,支付时点不同,支付形式不同,那么其税负就会有很大的差别。

仅从降低税负的角度来看,企业在支付年终提成奖时,应综合考虑,精心筹划,以使纳税人得最大的税收利益。

二、案例解析。

(一)筹划思路与方法:1、支付比例的筹划例一:该公司2005年拟对表现突出的生产者支付年终提成奖,该公司支付给员工的年基本工资与年提成工资两项合计与50000元。

在总额一定的前提下,年基本工资与年提成工资两者比例不同,纳税人应纳的个人所得税也会有很大差别。

如该公司实行绩效工资挂钩,月基本工资为2083.33元,年基本工资为25000元,年底按工作是生产者可得提成工资475000元。

且年底一次性支付(年终奖包括在提成工资中,但提成工资不包括其他福利)。

按个人所得税有关规定,对实行绩效工资挂钩的个人月基本工资全年应纳个人所得税=[(2083.33-1600)×5%]×12=290元。

按照《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号),行政机关、企事业单位向其雇员发放的一次性奖金(包括:年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资)可单独作为一个月工资、薪金所得计算纳税,475000元/12=39583.33元,适用税率为25%。