第三章消费税会计2

- 格式:ppt

- 大小:331.50 KB

- 文档页数:21

第三章消费税的会计核算思考题参考答案1.纳税人将自产应税消费品用于在建工程、管理部门、非生产机构、投资、馈赠、奖励等方面,应如何进行会计核算?纳税人将自己生产的应税消费品用于连续生产应税消费品以外的其他方面,即用于生产非应税消费品和在建工程、管理部门、非生产机构、提供劳务以及用于馈赠、赞助、广告、样品、职工福利、奖励等方面。

对这种用于其他方面的自产自用的应税消费品,均视同对外销售,按照纳税人生产的同类消费品的销售价格纳税。

没有同类消费品销售价格的,以组成计税价格作为计税销售额。

第一,实行从价计税办法计算组成计税价格的公式为:组成计税价格=成本+利润1−比例税率式中,成本为应税消费品的产品生产成本;利润为根据应税消费品全国平均成本利润率计算的利润。

第二,实行复合计税办法计算组成计税价格的公式为:组成计税价格=成本+利润+自用数量×定额税率1−比例税率式中,成本为应税消费品的产品生产成本;利润为根据应税消费品全国平均成本利润率计算的利润。

《国家税务总局关于印发<消费税若干具体问题的规定>的通知》(国税发[1993]156号)和《财政部、国家税务总局关于调整和完善消费税政策的通知》(财税[2006]33号)对全国平均成本利润率做了具体规定。

企业用应税消费品对外投资,或用于在建工程、非应税项目等其他方面,按规定缴纳的消费税应计入有关科目。

2.纳税人不再退还的包装物押金应如何进行会计核算?增值税方面,对因逾期未收回包装物不再退还的押金,应按所包装货物的适用税率计算增值税销项税额。

逾期是指按合同约定实际逾期或以1年为期限,对收取1年以上的押金,无论是否退还均并入销售额征税。

在将包装物押金并入销售额征税时,需要先将该押金换算为不含税价,再并入销售额计税。

纳税人为销售货物出租、出借包装物而收取的押金,无论包装物周转使用期限长短,超过1年(含1年)仍不退还的均并入销售额征税。

需要注意的是,包装物押金不同于包装物租金,包装物租金在销货时作为价外费用并入销售额计算销项税额。

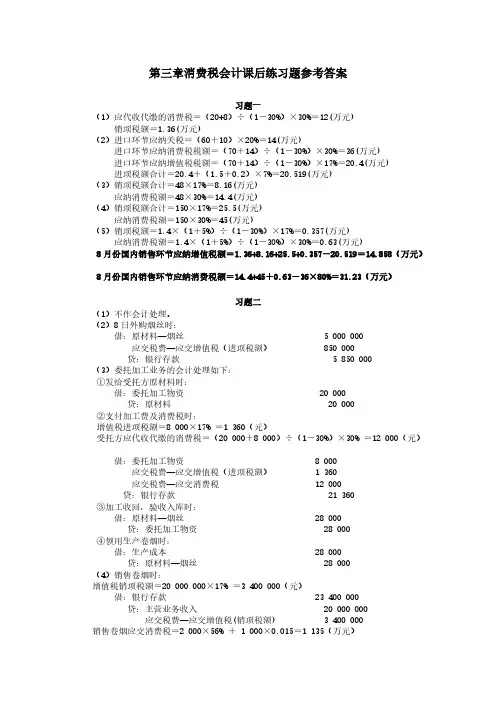

第三章消费税会计课后练习题参考答案习题一(1)应代收代缴的消费税=(20+8)÷(1-30%)×30%=12(万元)销项税额=1.36(万元)(2)进口环节应纳关税=(60+10)×20%=14(万元)进口环节应纳消费税税额=(70+14)÷(1-30%)×30%=36(万元)进口环节应纳增值税税额=(70+14)÷(1-30%)×17%=20.4(万元)进项税额合计=20.4+(1.5+0.2)×7%=20.519(万元)(3)销项税额合计=48×17%=8.16(万元)应纳消费税额=48×30%=14.4(万元)(4)销项税额合计=150×17%=25.5(万元)应纳消费税额=150×30%=45(万元)(5)销项税额=1.4×(1+5%)÷(1-30%)×17%=0.357(万元)应纳消费税额=1.4×(1+5%)÷(1-30%)×30%=0.63(万元)8月份国内销售环节应纳增值税额=1.36+8.16+25.5+0.357-20.519=14.858(万元)8月份国内销售环节应纳消费税额=14.4+45+0.63-36×80%=31.23(万元)习题二(1)不作会计处理。

(2)8日外购烟丝时:借:原材料—烟丝 5 000 000应交税费—应交增值税(进项税额) 850 000贷:银行存款 5 850 000(3)委托加工业务的会计处理如下:①发给受托方原材料时:借:委托加工物资 20 000贷:原材料 20 000②支付加工费及消费税时:增值税进项税额=8 000×17% =1 360(元)受托方应代收代缴的消费税=(20 000+8 000)÷(1-30%)×30% =12 000(元)借:委托加工物资 8 000应交税费—应交增值税(进项税额) 1 360应交税费—应交消费税 12 000贷:银行存款 21 360③加工收回,验收入库时:借:原材料—烟丝 28 000贷:委托加工物资 28 000④领用生产卷烟时:借:生产成本 28 000 贷:原材料—烟丝 28 000(4)销售卷烟时:增值税销项税额=20 000 000×17% =3 400 000(元)借:银行存款 23 400 000 贷:主营业务收入 20 000 000 应交税费—应交增值税(销项税额) 3 400 000销售卷烟应交消费税=2 000×56% + 1 000×0.015=1 135(万元)借:营业税金及附加 11 350 000贷:应交税费—应交消费税 11 350 000(5)不作会计处理。