浙江大学高级宏观经济学详细公式推导(上)

- 格式:pdf

- 大小:446.00 KB

- 文档页数:16

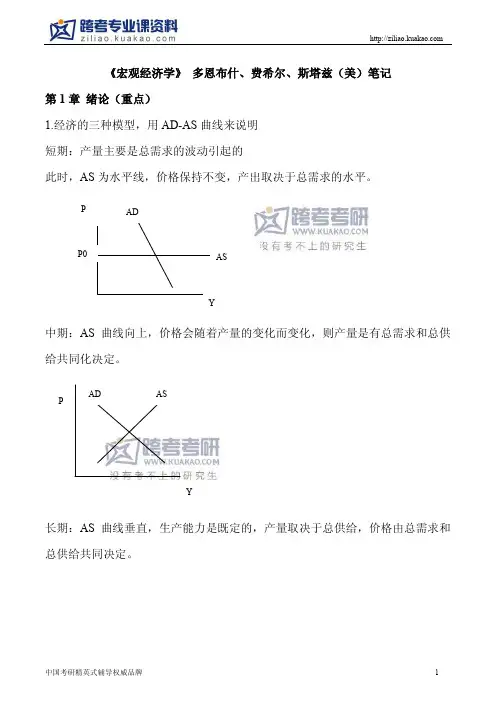

《宏观经济学》 多恩布什、费希尔、斯塔兹(美)笔记第1章 绪论(重点)1.经济的三种模型,用AD-AS 曲线来说明 短期:产量主要是总需求的波动引起的此时,AS 为水平线,价格保持不变,产出取决于总需求的水平。

中期:AS 曲线向上,价格会随着产量的变化而变化,则产量是有总需求和总供给共同化决定。

长期:AS 曲线垂直,生产能力是既定的,产量取决于总供给,价格由总需求和总供给共同决定。

YP很高的通货膨胀是由总需求的变化引起的。

长期的经济增长取决于资本存量,技术进步(也叫做生产要素效率的变动)和人口增长。

第2章 国民收入核算(重点) 1.支出法:产出需求方面:国民收入总值是由消费,投资,政府支出和净出口四部分组成。

Y=C+I+G+NX收入法:从生产要素的供给方面:国民收入是由工资,利润,折旧,净利息收入,间接税,国外净要素支付,所有者收入,公司利润等部分组成。

Y=劳动报酬wN+资本报酬iK+利润 国名总收入=工资+利润+利息+租金+间接税和企业转移支付+折旧 2. NDP =GDP-折旧NI=NDP-间接税-企业转移支付+补助金PI=NI-企业留存收益-社会保险税-公司所得税+政府对个人的转移支付 DPI=NI-个人所得税 3.重要的恒等式两部门:C+I=C+S 得出:I=SYPY*三部门:C+I+G=C+S+(TA-TR)得出:I=S+(TR-G-TA)说明:投资等于个人储蓄加政府储蓄四部分:C+I+G+NX=C+S+(TA-TR)+K得出:I=S+(TA-G-TR)+K-NX 说明:投资等于个人储蓄加政府储蓄加外国对本国的储蓄。

如果没有K,则可S-I=(G+TR-TA)+NX,G+TR-TA =BD(财政赤字)若I=S,则NX=TA-G-TR,贸易盈余等于财政收入3.GDP的六个特征:(1)GDP为市场价值的概念(2)GDP为最终产品(3)GDP为卖掉的最终产品价值(4)GDP为流量,不是存量(5)GDP与GNP的区别(6)GDP指的是一般市场活动导致的价值4.GDP缩减指数=名义GD P÷实际GDP实际利率=名义利率-通货膨胀率衡量通货膨胀的三个指数:CPI,PPI,GDP缩减指数说明:会运用重要的恒等式来做计算题第三章增长与积累(重点)1.增长核算(1)总产出YY=F(A,L,K),经济增长是由技术进步,资本存量和人口决定Y=AF(K,L)说明技术进步对整个产出起作用△Y/Y=(I-a)×△N/N+a×△K/K+×△A/A产出增长=劳动份额×劳动增长+资本份额×资本增长+技术进步△A/A=△Y/Y-(I-a)×△N/N-a×△K/K(2)人均产出y=Y/N=a×△k/k+△A/A,其中△y/y=△Y/Y-△N/N,△k/k=△K/K-△N/N,2.重点:新古典增长理论(1).假设条件:劳动力增长率固定为n;生产规模报酬不变;社会储蓄函数为:S=sY.(2)稳态的概念:△k=0,△y=0即人均资本和人均GDP保持静止状态,也就是说人均经济变量不再改变。

《高级宏观经济学》考核大纲A. 经济活动水平决定模型(1) IS-LM模型与AD-AS模型IS曲线与LM曲线的推导及性质、AD曲线与AS曲线的各种推导方法、短期与长期的AS曲线、基于IS-LM模型与AD-AS模型的经济政策效果分析(2) 开放经济的Flemming-Mundell模型开放经济的IS曲线与LM曲线、不同汇率制度安排的经济政策效果分析(3) Lucas不完全信息模型基本假设及主要变量、理性预期假设、Lucas供给曲线的推导及解释(4) 价格粘性模型菜单成本、价格粘性存在的合理性B. 经济增长理论(1) Solow模型基本假设及主要变量、资本动态变化方程、均衡增长的存在性与稳定性、资本积累的黄金律、模型参数变化的影响、趋向均衡的收敛速度、趋同假说、Growth Accounting(技术进步的测算方法)(2) Cass-Koopmans-Ramsey模型基本假设及主要变量、消费与资本的动态变化方程、位相图分析、鞍点途径及性质、均衡存在性及其性质、模型参数变化的影响、政府购买的作用、Cass-Koopmans-Ramsey模型与Solow模型的异同(3) Diamond模型基本假设及主要变量、资本的动态变化方程、资本积累的动态无效性(4) 新经济增长理论(a) 物质生产与研究开发的两部门模型基本假设及主要经济变量、知识与资本的动态变化方程、模型参数对均衡的存在性及其性质的影响(b) Romer模型Ethier生产函数、基本假设及主要经济变量、知识生产过程的描述方法、均衡的决定方法、研究活动的均衡劳动投入、分散经济与集中经济的均衡比较C. 其他内容(1) 实际经济周期模型基本RBC模型的假设条件及主要变量、求解分析方法、局限性及扩展(2) 消费与投资生命周期/恒久收入假说、随机游走假说、consumption CAPM的推导、Equity-Premium Puzzle、Tobin’s q理论模型(假设条件、资本与q的位相图分析)(3) 金融政策Back-Looking形式的最优金融政策决定模型与Taylor法则、铸币税、政策的动态不一致性主要参考书目(1) William Branson, Macroeconomic Theory and Policy(宏观经济理论与政策), 格致出版社(2) David Romer Advanced Macroeconomics 4th.ed, McGraw-Hill。

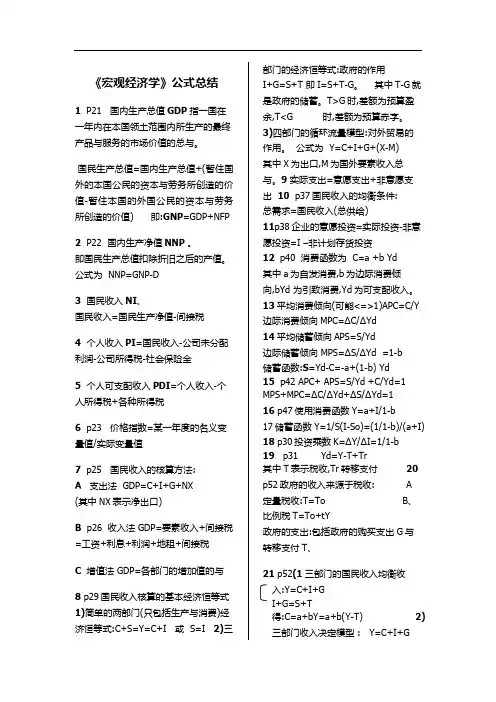

《宏观经济学》公式总结1 P21 国内生产总值GDP指一国在一年内在本国领土范围内所生产的最终产品与服务的市场价值的总与。

国民生产总值=国内生产总值+(暂住国外的本国公民的资本与劳务所创造的价值-暂住本国的外国公民的资本与劳务所创造的价值) 即:GNP=GDP+NFP2 P22 国内生产净值NNP 。

即国民生产总值扣除折旧之后的产值。

公式为 NNP=GNP-D3 国民收入NI、国民收入=国民生产净值-间接税4 个人收入PI=国民收入-公司未分配利润-公司所得税-社会保险金5 个人可支配收入PDI=个人收入-个人所得税+各种所得税6 p23 价格指数=某一年度的名义变量值/实际变量值7 p25 国民收入的核算方法:A 支出法 GDP=C+I+G+NX (其中NX表示净出口)B p26 收入法 GDP=要素收入+间接税=工资+利息+利润+地租+间接税C 增值法 GDP=各部门的增加值的与8 p29国民收入核算的基本经济恒等式1)简单的两部门(只包括生产与消费)经济恒等式:C+S=Y=C+I 或 S=I 2)三部门的经济恒等式:政府的作用I+G=S+T 即I=S+T-G。

其中T-G就是政府的储蓄。

T>G时,差额为预算盈余,T<G 时,差额为预算赤字。

3)四部门的循环流量模型:对外贸易的作用。

公式为 Y=C+I+G+(X-M)其中X为出口,M为国外要素收入总与。

9实际支出=意愿支出+非意愿支出10 p37国民收入的均衡条件:总需求=国民收入(总供给)11p38企业的意愿投资=实际投资-非意愿投资=I –非计划存货投资12 p40 消费函数为 C=a +b Yd其中a为自发消费,b为边际消费倾向,bYd 为引致消费,Yd为可支配收入。

13平均消费倾向(可能<=>1)APC=C/Y边际消费倾向MPC=ΔC/ΔYd14平均储蓄倾向APS=S/Yd边际储蓄倾向 MPS=ΔS/ΔYd =1-b储蓄函数:S=Yd-C=-a+(1-b) Yd15 p42 APC+ APS=S/Yd +C/Yd=1MPS+MPC=ΔC/ΔYd+ΔS/ΔYd=116 p47使用消费函数Y=a+I/1-b17储蓄函数Y=1/S(I-So)=(1/1-b)/(a+I)18 p30投资乘数K=ΔY/ΔI=1/1-b19 p31 Yd=Y-T+Tr其中T表示税收,Tr转移支付20p52政府的收入来源于税收: A定量税收:T=To B、比例税T=To+tY 政府的支出:包括政府的购买支出G与转移支付T、21 p52(1三部门的国民收入均衡收入:Y=C+I+GI+G=S+T得:C=a+bY=a+b(Y-T) 2)三部门收入决定模型: Y=C+I+G。

宏观经济学公式(汇总).doc宏观经济学公式1.Y=C+I+G+NX Y=C+I+G+(X-M)2.真实GDP=P(基年价格)*Q 名义GDP=P(现期价格)*Q3.GDP平减指数=名义GDP/真实GDP*100%4.第二年通货膨胀率=(第二年GDP平减指数-第一年GDP平减指数)/第一年GDP平减指数*100%5.消费物价指数=(当年一篮子物品与劳务的价格/基年一篮子的价格)*1006.第二年通货膨胀率=(第二年CPI-第一年CPI)/第一年CPI*100%7.今年的美元数量=T年美元的数量*(今年的物价水平/T年的物价水平)今天的美元/今天的CPI=T年的美元/T年的CPI8.真实利率=名义利率-通货膨胀率名义利率=通货膨胀率+真实利率9.Y(产量)=AF(L,K,H,N)Y/L=AF(1,K/L,H/L,N/L)10.封闭经济条件下:Y=C+I+G Y-C-G(国民储蓄,储蓄)=I S (储蓄)=I S=(Y-T-C)+(T-G),其中(Y-T-C)为私人储蓄,(T-G)为公共储蓄或政府储蓄11.预算盈余:T-G>0 预算赤字:T-G<012.FV=PV*(1+r)^N PV=FV/(1+r)^N (贴现)FV=FV/(1+r)^N*(1+r)^N FV为未来值,PV为现值13.劳动力=就业者人数+失业者人数失业率=失业者人数/劳动力*100%劳动力参工率=劳动力/成年人口*100% 成年人口=劳动力+非劳动力14.M=R(1+(1-r)^2+..........+(1-r)^n)=R/r=R*1/r(0<r<1)<p="">15.货币乘数1/R=R(准备金率)16.杠杆率=银行总资产/银行资本17.V=(P*Y)/M V=名义GDP/M (费雪数量方程式)M*V=P*Y M :货币数量V :货币流通数量18.净出口=一国的出口值-一国的进口值贸易余额:E-M>0 贸易赤字:E-M<019.整体经济:NCO=NX,NCO:资本净流出或国外净投资20.Y-C-G=I+NX S=I+NX S=I+NCO NCO=S-I S>I,NCO>0,购买外国资产;S<i,nco<0,国内投资筹资< p="">21.真实汇率=名义汇率*国内价格/国外价格即:真实汇率=(e*P)/P*22.一美元购买力1/P=e/P* 1=eP/P* e=P*/P23.NX=NCO=S-I贸易政策不影响贸易余额即直接影响进口或者出口的政策并不改变净出口24.产量的供给量=自然产量率+a(实际物价水平-预期物价水平)25.支出乘数公式:政府购买变动=200亿美元第一轮消费变动=MPC*200亿美元第二轮消费变动=MPC^2*200亿美元第三轮消费变动=MPC^3*200亿美元...需求总变动=(1+MPC+MPC^2+MPC^3+……)*200亿美元乘数=1+MPC+MPC^2+MPC^3+……1+X+X^2+X^3+……=1/(1-X),X=MPC(边际消费倾向) 乘数=1/(1-MPC) ,MPC越大,乘数越大</i,nco<0,国内投资筹资<></r<1)<>。

宏观经济学讲义(1)第六章消费第一节确定情况下的消费:生命周期/持久收入假说第二节不确定情况下的消费:随机游走消费理论/随机游走股票价格理论2第一节确定情况下的消费:生命周期/持久收入假说1.1两个基本模型我们的理论出发点是两个基本的模型,拉姆齐模型和迭代模型,他们提供了宏观经济学大多数优化模型的框架。

1.1.1拉姆齐模型●拉姆齐1(1928)提出,卡斯(1965)和库普曼斯(1965)发展。

●宏观经济学微观基础第一个基本模型,旨在确定社会的最优储蓄率。

●大量相同的竞争性厂商租用资本雇佣劳动以生产并销售产品,大量相同的长生不老家庭供给劳动、持有资本、消费并储蓄。

●不考虑市场的不完美性以及由异质家庭和代际关系造成的所有问题。

1Ramsey Frank P.(1928), “A Mathematical Theory of Saving.” Economic Journal 38, No.152 (Dec), Pp543-559.341、行为人最优化 行为人的效用函数:0'',0',)(0<>=∑∝=u u C u U t t t β其中,β代表主观贴现率,10<<β。

行为人面对的生产函数: 0'',0'),(<>=f f K f Y ttttt K I K )1(1δ-+=+其中,δ代表资本折旧率,10<<δ。

行为人面对的预算约束为: ttttI C K f Y +==)(行为人的最优化:5tt t t t t t K K C K f t s C u )1()(..)(max 10δβ--+=+∝=∑转化为:}])1()([])1()([max{])1()([max 1211110⋅⋅⋅+-+-+-+-⋅⋅⋅-+-++++++∝=∑t t t t t t t t t t t t t K K K f u K K K f u K K K f u δβδβδβC O F ..(对1+t K 求偏导))]1()('[)(')('11δβ-+=++t t t K f C u C u经济含义:(1)跨期消费的边际效用之比等于行为人主观收益率和资本实际收益率的乘积。

增长;:以速率增长;:以速率等于按固定增长率增长;g n Y g n ALk K L A ++)(,增长。

:以速率增长;:以速率:不变;g L K g L Y K Y ///索洛模型1.基本假定Y(t)=F(K(t),A(t)L(t)) ②规模报酬不变 ③平均处理:y=F(K,AL)/AL=F(K/AL,1)=f(k)④边际报酬递减 ⑤满足稻田条件 ⑥关于投入品的假设:资本、劳动、知识的初始水平既定,劳动(n)、知识以不变速度(g)外生增长;劳动和知识的进化,使得有效劳动数量在增长,其增长率为:n+g ;⑦资本的增长(投资): 2.模型的动态学:k 的动态变化趋势定理在索洛经济中,只要起始时刻的有效人均资 本k=k(0),那么就有: 3.模型的动态学:平衡增长路径大道定理:在索洛经济中,存在惟一的一条稳态增长道路。

不论经济从哪种初始资本水平启动,经济总是朝着这条稳态增长道路不断靠近。

4. 参数(储蓄率s )变化的影响 1)储蓄率变化的影响方向分析储蓄率的一个永久增加:导致k 在一定时期上升,保持在一个较高水平;在短期内会改变Y 、K 的增长率,长期无影响;造成Y/L 增长率的暂时性增长;储蓄率的变化有水平效应,但没有增长效应,在该模型中只有技术进步率有增长效应。

2) 储蓄率变化的影响程度分析()()()()()()()()()()()[]()()()()[]()()()()()()()()()()()()()()()()()()()()()()()t k g n t k sf g t k n t k t L t A t K t sY t A t At L t A t K t L t L t L t A t K t L t A t K t A t L t L t A t L t A t K t L t A t K dtt L t A t K d dt dk t k δδ++-=---=--=+-=== 2k δδk(t)=sf(k(t))-(n+g+)k(t)是索洛模型的基本微分方程,它表明k(t)是的方程。

高级宏观经济学ces推导全文共四篇示例,供读者参考第一篇示例:高级宏观经济学CES(Constant Elasticity of Substitution)推导宏观经济学是研究整体经济运行规律的学科,通过研究宏观经济变量如GDP、物价水平、失业率等来揭示经济体系的内在机制。

而CES生产函数则是宏观经济学中的重要推导模型之一,用于描述不同生产要素如劳动和资本之间的替代关系。

CES生产函数的全称是Constant Elasticity of Substitution production function,即常弹性替代生产函数。

该函数的形式如下:Y = A[(αL^ρ + (1-α)K^ρ)^((1/ρ))Y代表产出,A代表全要素生产率,L代表劳动力,K代表资本,α代表劳动份额,ρ则是弹性替代度参数。

当ρ=1时,CES生产函数等同于线性函数,表示生产要素之间的替代关系为线性关系;当ρ=0时,表示生产要素之间不存在替代关系,生产函数呈现固定性。

CES生产函数可以描述出不同程度下生产要素之间的替代关系。

接下来我们来推导CES生产函数。

我们定义生产函数的最大化问题:约束条件为:P_L * L + P_K * K = w * L + r * KP_L和P_K表示劳动和资本的价格,w和r表示单位劳动力和资本的报酬率。

我们可以通过拉格朗日乘子法来求解上述最大化问题,设拉格朗日乘子为λ,则构建拉格朗日函数为:对拉格朗日函数分别对L、K和λ求偏导,并令偏导为0,得到:∂L/∂L = A(1/ρ)(αL^ρ + (1-α)K^ρ)^((1/ρ)-1)α + λw = 0∂L/∂K = A(1/ρ)(αL^ρ + (1-α)K^ρ)^((1/ρ)-1)(1-α) + λr = 0∂L/∂λ = wL + rK - PL - PK = 0将以上三个方程联立解得劳动力和资本的最优组合。

通过求解该问题,我们可以得到Y、L和K之间的关系,从而得到CES生产函数。