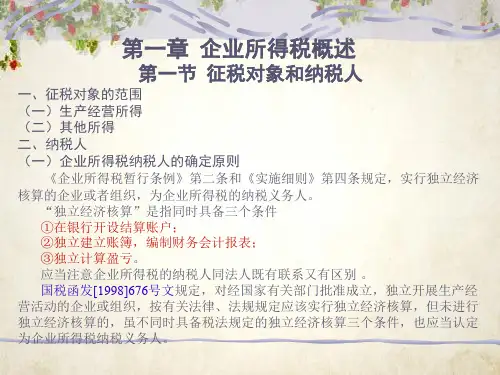

企业所得税改革的指导思想和原则

原则:“简税制、宽税基、低税率、严征管” 指导思想: --“四个统一” 1,统一税法并适用于所有内、外资企业 --内资税法、外资税法进行整合; --统一纳税人的认定标准; --确定纳税人的范围,包括取得经营收入的单位和组织,

个人独资企业和合伙企业不作为企业所得税的纳税人; 2,统一并适当降低企业所得税税率 --25%,在国际上属于适中偏低的水平

新企业所得税培训资料

依据:

一、中华人民共和国企业所得税法(8章 60条 )

二、企业所得税实施条例(8章133条 )

外资企业发展 现状及税收状

况

1980年起创办5个经济特区 1984年开放14个沿海港口城市 经济开放区,共有4个: 长江三角洲,珠江三角洲, 闽南三角地区 ,环渤海经济圈

缴纳各类税款6400 亿元,占全 国税收总量的20.7 %

每个外资企业平均获利润 750万元,是内资的8倍

平均实现销售收入7032万 元,是内资企业的5倍

配比减税(避税)测算

2006年我国税收收入3.76万亿 37.5%-20.7%=17% 17%×3.76=6400亿 6400亿÷59万=110万

个人独资企业、合伙企业不适用本法。 (此类企业缴纳个人所得税)

纳税人-的分类

居民企业:

是指依法在中国境内 成立,或者依照外国 (地区)法律成立但实 际管理机构在中国境 内的企业。

非居民企业:

是指依照外国(地区) 法律成立且实际管理 机构不在中国境内, 但在中国境内设立机 构、场所的,或者在 中国境内未设立机构、 场所,但有来源于中 国境内所得的企业。

中华人民共和国主席 胡锦涛

2007年3月16日

中华人民共和国企业所得税法实 施条例