第九章 负债

- 格式:ppt

- 大小:489.00 KB

- 文档页数:109

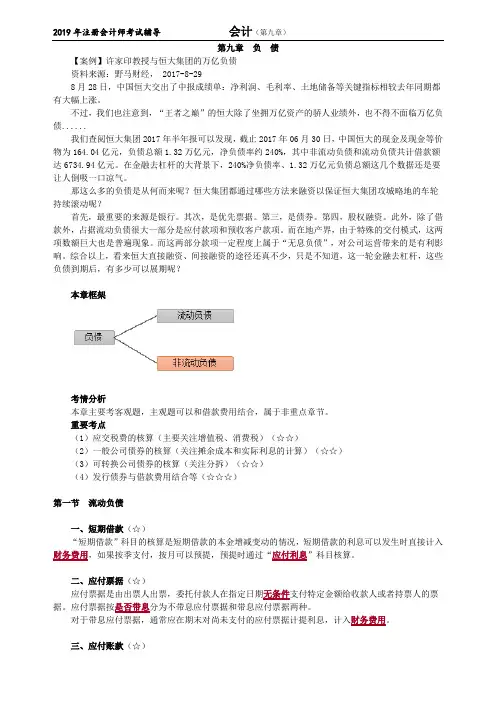

第九章负债【案例】许家印教授与恒大集团的万亿负债资料来源:野马财经, 2017-8-298月28日,中国恒大交出了中报成绩单:净利润、毛利率、土地储备等关键指标相较去年同期都有大幅上涨。

不过,我们也注意到,“王者之巅”的恒大除了坐拥万亿资产的骄人业绩外,也不得不面临万亿负债......我们查阅恒大集团2017年半年报可以发现,截止2017年06月30日,中国恒大的现金及现金等价物为164.04亿元,负债总额1.32万亿元,净负债率约240%,其中非流动负债和流动负债共计借款额达6734.94亿元。

在金融去杠杆的大背景下,240%净负债率、1.32万亿元负债总额这几个数据还是要让人倒吸一口凉气。

那这么多的负债是从何而来呢?恒大集团都通过哪些方法来融资以保证恒大集团攻城略地的车轮持续滚动呢?首先,最重要的来源是银行。

其次,是优先票据。

第三,是债券。

第四,股权融资。

此外,除了借款外,占据流动负债很大一部分是应付款项和预收客户款项。

而在地产界,由于特殊的交付模式,这两项数额巨大也是普遍现象。

而这两部分款项一定程度上属于“无息负债”,对公司运营带来的是有利影响。

综合以上,看来恒大直接融资、间接融资的途径还真不少,只是不知道,这一轮金融去杠杆,这些负债到期后,有多少可以展期呢?本章框架考情分析本章主要考客观题,主观题可以和借款费用结合,属于非重点章节。

重要考点(1)应交税费的核算(主要关注增值税、消费税)(☆☆)(2)一般公司债券的核算(关注摊余成本和实际利息的计算)(☆☆)(3)可转换公司债券的核算(关注分拆)(☆☆)(4)发行债券与借款费用结合等(☆☆☆)第一节流动负债一、短期借款(☆)“短期借款”科目的核算是短期借款的本金增减变动的情况,短期借款的利息可以发生时直接计入财务费用,如果按季支付,按月可以预提,预提时通过“应付利息”科目核算。

二、应付票据(☆)应付票据是由出票人出票,委托付款人在指定日期无条件支付特定金额给收款人或者持票人的票据。