成本管理会计2

- 格式:pptx

- 大小:344.02 KB

- 文档页数:43

1. Campbell公司生产家用装饰材料,19X7年的资料如表1所示。

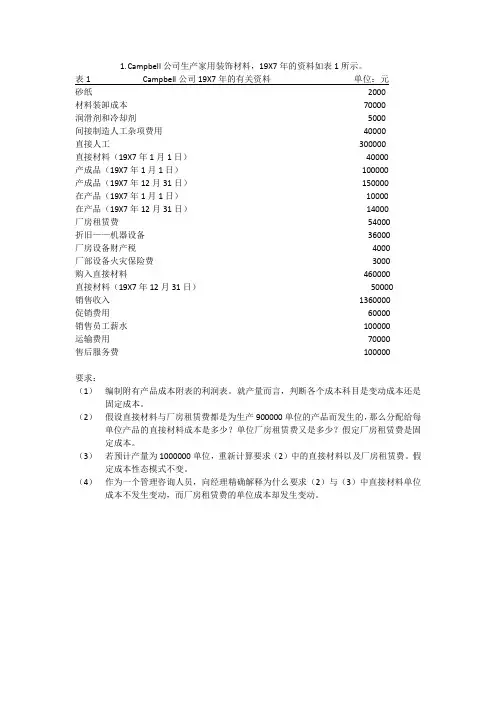

表1 Campbell公司19X7年的有关资料 单位:元

砂纸 2000

材料装卸成本 70000

润滑剂和冷却剂 5000

间接制造人工杂项费用 40000

直接人工 300000

直接材料(19X7年1月1日) 40000

产成品(19X7年1月1日) 100000

产成品(19X7年12月31日) 150000

在产品(19X7年1月1日) 10000

在产品(19X7年12月31日) 14000

厂房租赁费 54000

折旧——机器设备 36000

1

一、练习材料费用的分配

甲、乙两种产品共同耗用A、B两种原材料。甲产品投产200件,原材料单件消耗定额为:A材料8公斤,B材料6公斤;乙产品投产100件,原材料单件消耗定额为:A材料2公斤,B材料4公斤。原材料的方案单价为:A材料1元,B材料2元。材料本钱差异率均为-1%。甲乙两种产品实际消耗A材料1836公斤,B材料1568公斤。

要求:按定额消耗量比例分配法,分配甲、乙两种产品的原材料费用。

二、练习材料费用的归集与分配

某企业2021年5月材料耗用汇总情况如下:

材料领用汇总表

2021年5月 单位:元

领用部门 用途 金额

根本生产车间 生产A产品耗用材料 43000

生产B产品耗用材料 32500

生产A、B产品共同耗用材料

27000

车间耗用一般性消耗材料 500

劳动保护用材料 1000

厂部 修理固定资产 2000

机修车间 生产用 7500

供电车间 生产用 10000

合计 123500

根本生产车间生产A、B产品共同耗用材料,按定额消耗量比例分配,两种产品的产量资料及定额资料如下:A产品产量600件,材料单位耗用定额7.5千克;B产品产量500件,材料单位耗用定额6千克。

要求:

1、根据上述资料,编制材料费用分配汇总表。

2、根据材料费用分配汇总表,编制相应的会计分录。

材料费用分配汇总表

领用部门 直接耗用 共同耗用 金额 1

定额耗用量 分配率 应分配金额

根本生产车间 A产品

B产品

小计

制造费用

辅助生产车间 机修车间

供电车间

小计

厂部

合计

三、练习存货发出计价方法的核算

1、资料:某工业企业2000年12月31日以前对发出存货计价采用先进先出法,2001年1月1日起改为后进先出法。该企业2001年1月1日存货的账面余额为112 500元,结存数量为1250;1月6日购入2000吨,每吨单价92元;1月14日发出3000吨存货;1月20日又购入1300吨存货,单价93元。该企业采用永续盘存制。

成本会计习题集锦

1.甲、乙、丙三种产品共同耗用A原材料28000元,本月甲、乙、丙三种产品产量分别为:100件、500件、300件,单位甲产品A材料的定额耗用量为15公斤,单位乙产品A材料的定额耗用量为10公斤,单位丙产品A材料的定额耗用量为25公斤。要求采用定额消耗量比例法分配材料费用。

解:分配率=28000/(100*15+500*10+300*25)=2

甲产品分配的原材料费用=100*15*2=3000元

乙产品分配的原材料费用=500*10*2=10000元

丙产品分配的原材料费用=300*25*2=15000元

2.某一车间、二车间两个基本生产车间。一车间生产甲、乙两种产品,二车间生产丙产品,,还设有机修和供电两个辅助生产车间。8月份各辅助车间发生的生产费用和劳务供应量资料如下:

辅助生产车间 生产费用 劳务供应量

机 修 17350 7020小时

供 电 67030 150000度

各受益单位耗用劳务情况如下:

受益单位 耗用劳务数量

修理工时(小时) 用电度数(度)

机 修 15940

供 电 80

第一基本车间 甲产品 49000

乙产品 48500

一般耗用 3100 2000

第二基本车间 丙产品 30000

一般耗用 3700 2500

企业管理部门 140 2060

合计 7020 150000

要求:根据上列有关资料,采用直接分配法,计算分配机修、供电费用,并编制相应的会计分录。

解:机修费用分配率=17350/(7020-80)=2.5

第一车间制造费用=3100*2.5=7750元

第二车间制造费用=3700*2.5=9250元

管理费用=140*2.5=350元

供电费用分配率=67030/(150000-15940)=0.5

甲产品应分配供电费用=49000*0.5=24500元

《成本会计学》复习题

一、判断题(下列各题,你认为正确的,请在题干的括号内打“√”,错的打“×”。)

1、凡是数额较大的费用,均应作为待摊费用,分期摊销。„„„„„„( )

2、固定资产折旧费是产品成本的组成部分,应全部计入产品成本。„„( )

3、生产工时、生产工资、机器工时、原材料消耗量是间接费用定额类的分配标准。„„( )

4、成本报表是不对外编报的。„„„„„„„„„„„„„„„„„( )

5、制造业的生产按工艺过程分为单步骤和多步骤两种类型。„„„„( )

6、逐步结转分步法可分为平行结转和综合结转两种。„„„„„„„( )

7、采用交互分配法分配辅助生产费用不利于分清内部经济责任。„„( )

8、购入材料的节约额应记入“材料成本差异”账户的借方。„„„„( )

9、要科学地组织成本会计工作,必须制定和执行有关法规制度。„„„( )

10、计算在产品完工率应考虑在产品结存数。„„„„„„„„„„„( )

11、采用约当产量法计算在产品成本时,如果原材料不是在开始生产时一次投入,

而是随加工进度陆续投入的,其投料程度与其加工进度完全一致,则计算材料费用和加工费用的约当产量应是一致的。„( )

12、采用直接分配法分配辅助生产费用时,也应考虑各辅助生产车间之间相互提供产品或劳务的情况。„„„„„„„„„„„„„„„„„„( )

13、采用逐步结转分步法计算产品成本时,各步骤的费用由两部分组成,一部分是本步骤发生的费用,另一部分是上一步骤转入的半成品成本。„( )

14、综合结转分步法能够提供各个生产步骤的半成品成本资料。„„„( )

15、按年度计划分配率分配制造费用,特别适用于季节性生产企业,同时要求有较高的计划工作水平。„„„„„„„„„„„„„„„„„„( )

16、小批单件生产的企业、其成本计算方法应采用品种法。„„„„( )