报关实务第四章 一般进出口货物及报关

- 格式:ppt

- 大小:792.50 KB

- 文档页数:22

第三章 一般进出口货物的报关程序

教学目标: 通过本章学习,应了解海关监管货物的概念、分类及期限;报关的基本程序;电子报关及电子通关系统的基本内容,掌握一般进出口货物的进出口申报、配合查验、缴纳税费、提取或装运货物的报关程序。

重点难点:1、海关监管货物的分类及期限;

2、一般进出口货物的报关程序

导入新课: 报关程序是指进出口货物收发货人、进出境运输工具负责人、进出境物品所有人或其代理人按照海关的规定,办理货物、运输工具、物品的进出境手续及相关海关事务的过程。

进出境运输工具和进出境物品的报关程序相对比较简单,本章及第四章所讲的报关程序仅指进出境货物的报关程序。

根据《中华人民共和国海关法》规定,一般进出口货物的报关程序主要包括:报关单位向海关如实申报其进出境货物的情况,配合海关查验货物,对部分货物还需要缴纳进出口税费,最后海关放行货物。除此以外,根据海关监管的要求,对于保税货物、特定减免税货物以及暂准进出口货物在向海关申报前还需办理备案申请、在海关放行后还需办理核销结案等其他海关手续。

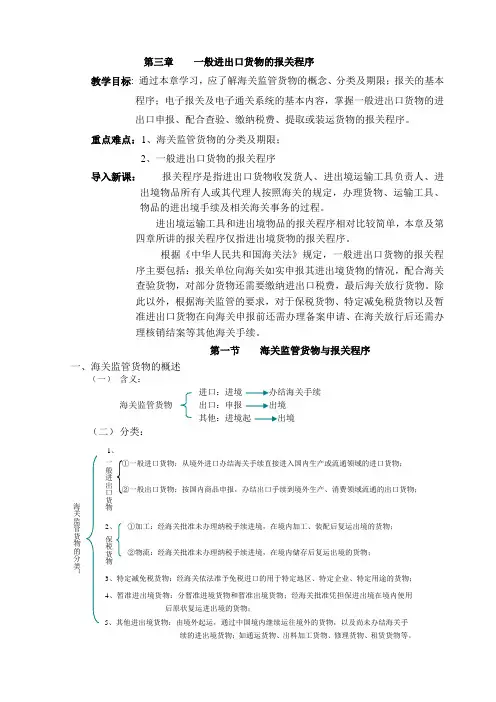

第一节 海关监管货物与报关程序

一、海关监管货物的概述

(一) 含义:

进口:进境 办结海关手续

海关监管货物 出口:申报 出境

其他:进境起 出境

(二) 分类:

海关监管货物的分类: 3、特定减免税货物:经海关依法准予免税进口的用于特定地区、特定企业、特定用途的货物;

4、暂准进出境货物:分暂准进境货物和暂准出境货物;经海关批准凭担保进出境在境内使用后原状复运进出境的货物;

5、其他进出境货物:由境外起运,通过中国境内继续运往境外的货物,以及尚未办结海关手

续的进出境货物;如通运货物、出料加工货物、修理货物、租赁货物等。 保税货物 2、 ①加工:经海关批准未办理纳税手续进境,在境内加工、装配后复运出境的货物;

第十次课 授课计划

章节 能力单元三 一般进出口货物通关

教学

目的

知识点技能点 教学目的:

通过本章学习,掌握一般进出口货物的特征、范围、报关程序、报关期限和单证;熟悉货物查验的方式和查验货物时报关员应做的工作;熟悉海关放行的条件和手续。

知识目标:

1.一般进出口货物的特征、范围;

2.一般进出口货物的报关程序、报关期限和单证;

3.货物查验的方式和查验货物时报关员应做的工作;

4.海关放行的条件和手续。

技能目标:

能根据一般进出口货物的范围和监管特征,按照一般进出口货物的报关程序办理相关报关手续。

教学

重点

难点 教学重点:

1.一般进出口货物的特征、范围

2.一般进出口货物的报关程序、报关期限和单证

教学难点:

一般进出口货物的报关程序、报关期限和单证

思考

与

训练 1、一般进出口货物和一般贸易货物的区别

下一

单元

预习

内容

要求

预习:

保税加工货物的通关

注:两小节课为一次课

第十次课 授课内容与方法

授课主要内容 授课方法

时间分配

能力单元三 一般进出口货物通关

【学习目标】

本章主要学习一般进出口货物的特征、范围、报关程序、报关期限和单证;熟悉货物查验的方式和查验货物时报关员应做的工作;熟悉海关放行的条件和手续。

知识点:

通过本章的学习学生应掌握以下知识:

1. 一般进出口货物的特征、范围;

2.一般进出口货物的报关程序、报关期限和单证;

3.货物查验的方式和查验货物时报关员应做的工作;

4.海关放行的条件和手续。

技能点:

能根据一般进出口货物的范围和监管特征,按照一般进出口货物的报关程序办理相关报关手续。

【案例导入】

2007年1月,某厂通过外贸公司向X国A商人订购了100吨卷钢,50吨PVC粒子、10吨盐酸,并委托B货运报关公司办理报关手续。卷钢进口后,经检验只到货96吨,而且其中有7吨和合同规定的质量不符。与A商人协商后,A商人答应退还11吨卷钢的货款,并没有要求退运7吨质量不符的卷钢。

第六节 暂准进出境货物的报关程序

一、暂准进出境货物概述

(一)含义

暂准进境货物是:指为了特定的目的,经海关批准暂时进境,并在规定的期限内复运出境的货物。

暂准出境货物是:指为了特定的目的,经海关批准暂时出境,并在规定的期限内复运进境的货物。

(二)特征(掌握)

1、有条件暂时免予缴纳税费

2、免于提交进出口许可证件

3、规定期限内按原状复运进出境

4、按货物实际使用情况办结海关手续

判断题(2006年考题)

暂准进出境货物在向海关申报进出境时,暂不缴纳进出口税费,但收发货人须向海关担保。

答案:对

(三)范围(两大类)

1、第一类:经海关批准暂时进境或者出境,缴纳保证金,在规定的期限内,复运出境或者复运进境的货物。包括的范围一共有12项(参见教材第169页掌握记忆)

2、第二类:按货物的完税价格和其在境内滞留时间与折旧时间的比例计算,按月或者在规定期限内货物复运出境或者复运进境时征收进出口税的暂准进出境货物。(考试不作要求)

二、暂准进出境货物的报关程序

(一)使用ATA单证册的暂准进出境货物

1. ATA单证册概述

(1)含义

ATA单证册:是“暂准进口单证册”的简称,是指世界海关组织通过的《货物暂准进口公约》及其附约A和《ATA公约》中规定使用的,用于替代各缔约方海关暂准进出口货物报关单和税费担保的国际性通关文件。

(2)格式(了解)

我国海关只接受中文或者英文填写的ATA单证册。

(3)适用

仅限于12项内容的第1种情况:展览会、交易会会议及类似活动的货物。除此之外,我国不接受持ATA单证册办理进出口申报手续。

判断题(2002年考题)

ATA单证册既是国际通用的暂准进口报关单证,又是具有国际效力的担保书,在我国目前仅适用在展览会、交易会、会议及类似活动中供陈列或使用的货物。

第8章其他进出口货物的报关程序

一、单选题

1、我国政府已经部分加入了《ATA公约》和《货物暂准进口公约》,目前《ATA单证册》在我国仅适用于部分货物,按照现行的规定下列不属于《ATA单证册》适用范围的货物是()

A、昆明世界园艺博览会上的进口展览品

B、广州商品交易会上的暂准进口货物

C、财富论坛年会暂准进口的陈列品

D、美国政府代表团访华人员随身携带的物品

2、郑州某企业使用进口料件加工的成品,在郑州海关办妥出口手续,经天津海关复核放行后装船运往美国。此项加工成品复出口业务,除按规定已办理了出口手续外,同时,还要办理的手续是()

A、境内转关运输手续B、货物过境手续

C、货物登记备案手续D、出口转关运输手续

3、无代价抵偿进口货物进口时,必须填写进口报关单,提供原进口报关单、税款缴纳证以及下列哪个机构的检验证明()

A、海关B、进口单位

C、使用单位D、国家进出口商检机构

4、关于无代价抵偿进口货物的税、证管理规定,下列表述中错误的是()

A、如属国家限制进口商品,与原货品名、数量、价值、贸易方式一样,无论原货是否退运境外,均可免予另办许可证件

B、对外商同意因残损而削价并补偿进口的同品名/同规格货物,若价格未超过削价金额的,可免税

C、对于车辆、家电等无代价抵偿进口货物,进口时可免税,但其留在国内的原货应是其残损程度估价纳税

D、无代价抵偿进口货物进口申报时,除进口货物报关单外,应随附原进口货物报关单、税款缴纳证、商检证书或索赔协议书

5、经海关确认的溢卸或误卸进口货物从()3个月内,可由原装载船舶负责人或货物所有人向海关办理退运或进口手续。

A、运输工具进境之日起B、卸货之日起

C、卸完之日起 D、向海关申报之日起

二、多选题

1、下列关于减免税货物管理的表述不正确的是()

A、特定减免税的申请,首先是减免税的资格确认,然后是《进出口货物征免税证明》的申领

B、国内投资项目和利用外资减免税资格确认的依据是由国务院有关部门或省市人民政府签发的《国家鼓励发展的内外资项目确认书》