营运资金概论(PPT 48页)

- 格式:pptx

- 大小:311.88 KB

- 文档页数:49

第七章 营运资金管理

本章是重点章,在考试中各种题型都有可能出现。本章近三年考试客观题的主要考点是营运资金管理概述、现金管理和流动负债管理,主观题主要考点是应收账款决策和最优存货量的确定。

客观题主要考点及经典题解

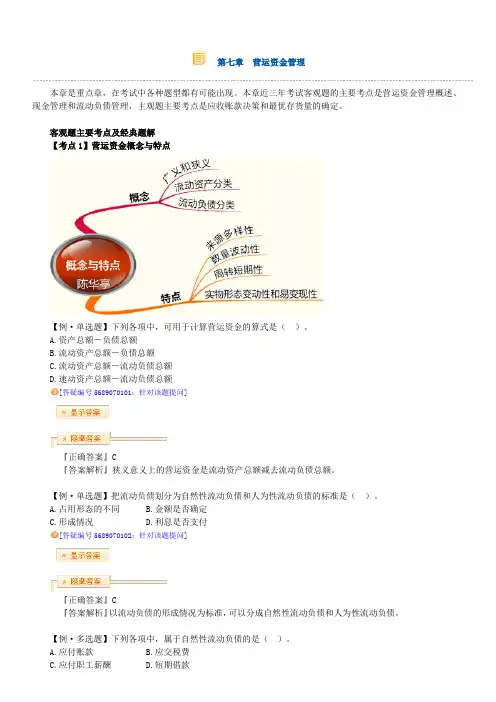

【考点1】营运资金概念与特点

【例·单选题】下列各项中,可用于计算营运资金的算式是( )。

A.资产总额-负债总额

B.流动资产总额-负债总额

C.流动资产总额-流动负债总额

D.速动资产总额-流动负债总额

[答疑编号5689070101:针对该题提问]

『正确答案』C

『答案解析』狭义意义上的营运资金是流动资产总额减去流动负债总额。

【例·单选题】把流动负债划分为自然性流动负债和人为性流动负债的标准是( )。

A.占用形态的不同 B.金额是否确定

C.形成情况 D.利息是否支付

[答疑编号5689070102:针对该题提问]

『正确答案』C

『答案解析』以流动负债的形成情况为标准,可以分成自然性流动负债和人为性流动负债。

【例·多选题】下列各项中,属于自然性流动负债的是( )。

A.应付账款 B.应交税费

C.应付职工薪酬 D.短期借款

[答疑编号5689070103:针对该题提问]

『正确答案』 ABC

『答案解析』自然性流动负债指的是随着企业经营活动的开展而自发形成的,不需要特殊的安排。应付账款、应交税费、应付职工薪酬都属于自然形成的流动负债。

【考点2】营运资金管理策略

流动资产/收入

波动性流动资产与短期来源的关系

【例·单选题】(2012年)某企业以长期融资方式满足固定资产、永久性流动资产和部分波动性流动资产的需要,短期融资仅满足剩余的波动性流动资产的需要,该企业所采用的流动资产融资策略是( )。

A.激进融资策略

B.保守融资策略

试论企业的营运资金管理

企业的营运资金管理是企业财务管理的另一个重要组成部分,与投资和融资管理同等重要。营运资金是企业日常运营所需的资金,包括采购原材料、支付员工工资、交纳税费等。企业能否正确地管理营运资金,合理地利用资金、降低资金风险,对企业的经营质量和效益具有决定性意义。因此,建立科学有效的营运资金管理制度,必须引起企业高度重视。

一、营运资金管理的重要性

营运资金是企业的生命线,它保障企业正常运作,至关重要。营运资金主要用于购买原材料、支付货款和人工、支付日常运营费用等,是企业经营的重要组成部分,管理不当会导致资金不足,无法为企业运营提供保障。

营运资金管理的重要性体现在以下几个方面:

1. 维护企业的稳定运营。保障企业正常的运营,确保资金的充足和流通,能够避免由于资金不足而导致的停产或采购不足等问题,维护企业的生产和运营的正常状态。

2. 保障企业的偿债能力。合理的营运资金管理能够保证企业的偿债能力,应对短期债务,避免出现因为还款压力过大而导致企业破产的情况。

3. 降低资金风险。通过合理的资金配置和提高资金利用效率,能够降低企业资金风险和财务风险。企业可以有效降低流动资产占用资金比例,提高资金的使用效率,为企业节约成本。

二、营运资金管理的原则

1. 充分利用自有资金。企业应根据自身的财务状况和资金流量,合理地配置资金,以利用自有资金为主,降低资金风险。同时保持资金的流动性,以便在需要时随时拿到钱。

2. 合理利用外部资金。通过多种渠道融资,比如银行贷款、股权融资、债券融资等多种方式来获取外部资金,并且要根据企业实际的财务情况和市场上的融资条件来选择适合的融资方式和期限,以降低企业的融资成本和融资风险。

3. 控制和降低流动资产占用资金比例。流动资产是企业最重要的资产之一,因为它保障了企业的正常运营,但高流动性也表明了高浪费、低效率、低投资回报率等问题。控制资金风险是企业管理的重要任务之一,减少流动资产占用资金的比例,能够有效提高企业的资金使用效率。

第六章 营运资金管理

一、单选题

1.下列各项中,不属于信用条件构成要素的是( D)。

A、信用期限 B、现金折扣(率)

C、现金折扣期 D、商业折扣

2.放弃现金折扣的成本大小与(D )。

A.折扣百分比的大小呈反方向变化

B.信用期的长短呈同方向变化

C.折扣百分比的大小、信用期的长短均呈同方向变化

D.折扣期的长短呈同方向变化

3.下列各项中,不属于应收账款成本构成要素的是(D )。

A.机会成本 B.管理成本 C.坏账成本 D.短缺成本

4.对存货进行ABC类划分的最基本的标准是( C )。

A.重量标准 B.数量标准 C.金额标准 D.数量和金额标准

5.企业在进行现金管理时,可利用的现金浮游量是指(C )。

A.企业账户所记存款余额 B.银行账户所记企业存款余额

C.企业账户与银行账户所记存款余额之差 D.企业实际现金余额超过最佳现金持有量之差

6.在对存货实行ABC分类管理的情况下,ABC三类存货的品种数量比重大致为(B )。

A.0.7:0.2:0.1 B.0.1:0.2:0.7

C.0.5:0.3:0.2 D.0.2:0.3:0.5

7.某企业按“2/10,n/60"的条件购进商品20000元若放弃现金折扣,则其资金的机会成本率为( D )。

A.2% B.12% C.14.46% D.14.69%

8.以下现金成本与现金持有量成正比例关系的是( A )。

A.现金机会成本 B.现金交易成本 C.现金管理成本 D.现金短缺成本

1 第六章 营运资金管理

一、单选题

1.下列各项中,不属于信用条件构成要素的是( D)。

A、信用期限 B、现金折扣(率)

C、现金折扣期 D、商业折扣

2.放弃现金折扣的成本大小与(D )。

A.折扣百分比的大小呈反方向变化

B.信用期的长短呈同方向变化

C.折扣百分比的大小、信用期的长短均呈同方向变化

D.折扣期的长短呈同方向变化

3.下列各项中,不属于应收账款成本构成要素的是(D )。

A.机会成本 B.管理成本 C.坏账成本 D.短缺成本

4.对存货进行ABC类划分的最基本的标准是( C )。

A.重量标准 B.数量标准 C.金额标准 D.数量和金额标准

5.企业在进行现金管理时,可利用的现金浮游量是指(C )。

A.企业账户所记存款余额 B.银行账户所记企业存款余额

C.企业账户与银行账户所记存款余额之差 D.企业实际现金余额超过最佳现金持有量之差

6.在对存货实行ABC分类管理的情况下,ABC三类存货的品种数量比重大致为(B )。

A.0.7:0.2:0.1 B.0.1:0.2:0.7

C.0.5:0.3:0.2 D.0.2:0.3:0.5

7.某企业按“2/10,n/60"的条件购进商品20000元若放弃现金折扣,则其资金的机会成本率为( D )。

A.2% B.12% C.14.46% D.14.69%

8.以下现金成本与现金持有量成正比例关系的是( A )。

A.现金机会成本 B.现金交易成本 C.现金管理成本 D.现金短缺成本