营运资金ppt(共41张PPT)

- 格式:pptx

- 大小:1.71 MB

- 文档页数:41

第七章 营运资金管理

一、单项选择题

1.下列有关营运资金的等式中正确的是( )。

A.营运资金=流动资产-流动负债

B.营运资金=资产-负债

C.营运资金=流动资产-自发性的流动负债

D.营运资金=长期资产-流动负债

2.下列选项中,不属于营运资金的特点的是( )。

A.来源具有灵活多样性

B.数量具有波动性

C.实物形态具有一致性和易变现性

D.周转具有短期性

3.营运资金管理的首要任务是( )。

A.满足合理的资金需求

B.提高资金使用效率

C.节约资金使用成本

D.保持足够的短期偿债能力

4.企业保持高水平的现金和有价证券、高水平的应收账款和高水平的存货,则该企业采取的投资策略是( )。

A.紧缩的流动资产投资策略

B.宽松的流动资产投资策略

C.适中的流动资产投资策略

D.保守的流动资产筹资策略

5.某企业固定资产为800万元,永久性流动资产为200万元,波动性流动资产为200万元。已知长期负债、自发性负债和权益资本可提供的资金为900万元,则该企业采取的是( )。

A.期限匹配融资策略

B.保守融资策略

C.激进融资策略

D.折中融资策略

6.下列关于流动资产融资策略的描述中,正确的是( )。

A.期限匹配融资策略下,长期融资等于非流动资产

B.保守融资策略下,短期融资大于波动性流动资产

C.保守融资策略下,收益和风险较低

D.激进融资策略下,收益和风险居中

7.企业为了维持日常周转及正常商业活动所需要持有的现金额属于( )。

A.弥补性需求

B.预防性需求

C.投机性需求

D.交易性需求

8.成本模型和存货模型中都考虑的成本为( )。

A.机会成本

B.管理成本 C.短缺成本

D.交易成本

9.甲公司现金部经理决定采用随机模型进行现金余额管理,确定L值应为10000元,估计公司现金流量标准差δ为2000元,持有现金的年机会成本为12.6%,转换成本b为210元,一年按360天计算。则该公司最优回归线R应为( )元。

龙源期刊网

简述营运资金及其相关内容的含义

作者:韩国荣

来源:《城市建设理论研究》2013年第30期

摘要:在企业的财务管理工作中,营运资金管理工作的好坏直接关系着企业的生存发展。企业通过积极有效的营运资金管理,一方面可以维持正常生产经营活动、保持良好的偿债能力、增强企业筹资的能力,增强企业活力,同时能够保证企业资金的充分流动性,防止企业破产。

关键词:营运资金;含义;特征;管理

中图分类号:F832.21 文献标识码:A

一、营运资金的含义

从会计角度看,营运资金是指流动资产和流动负债的差额。它反映企业短期债务的偿还能力。从财务管理角度看,则营运资金反映的是流动资产和流动负债关系的总和,是对企业所有短期性财务活动的统称,并且它与诸多财务指标密切相关,是整体财务结构的组成部分

营运资金有广义与狭义之分,狭义的营运资金是指某时点内企业的流动资产与流动负债的差额。这个概念一般在财务会计中使用的比较多,大多数营运资金比例都是按照此概念来计算的。这一概念是一个时点性的概念,是将企业一定时期的短期支付的要求和其实际的资金能力相比较,能够有效地反映企业当时的短期偿债能力,对于衡量一个企业短期内的财务风险、评估企业资金的流动性等具有十分重要的意义。广义的营运资金又称总营运资本,是指一个企业投放在流动资产上的资金,具体包括现金、有价证券、应收账款、存货等占用的资金。这个概念一般在财务管理学中使用的比较多,它是从企业全部流动资金出发来研究分析计算的。这一概念是一个时期性的概念,是把企业的营运资金与企业生产经营活动的每一个环节都紧密地联系在一起。这样才能把企业的财务管理工作渗透到生产、经营和管理工作的各个方面,把理财与经营管理有效合理的结合、统一起来。也只有在使用这个概念时才能清晰的认识到企业一个时期阶段营运资金的具体管理对象,而如果运用净营运资金差量的概念,就无法切实可靠准确的掌握不同具体营运资金的变化和发展趋势。

资本运营l Capital Operation

基于渠道的稳健性营运资金管理研究

——来自海信电器的案例

中国海洋大学赵尔军孙兰兰

金融危机的发生凸显了企业营运资金管理的重要性和紧迫

性,营运资金管理受到了空前的关注。海信集团董事长周厚健曾

表示“海信的资金周转和占用管理已经成为海信的核心竞争力

之一”;海信电器现任总经理刘洪新也认为,“资金管理是经营管 理第一位的工作”。海信电器在“技术立企、稳健经营”的思路下,

执著于资金管理,实施了零库存管理模式、供应商管理库存、全

员生产革新、资金集约管理等一系列管理策略,使企业在金融危

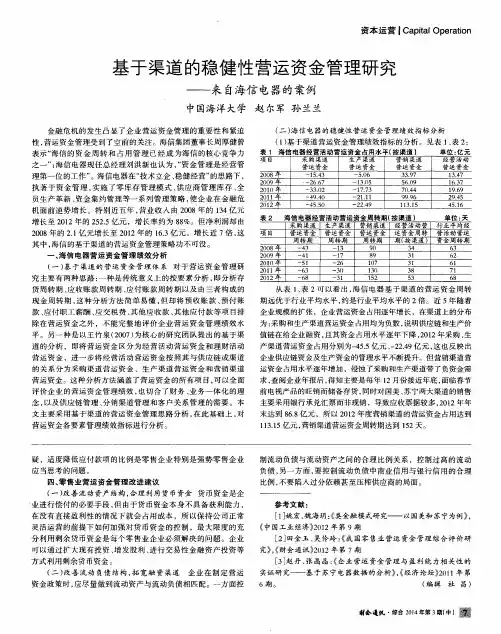

机面前逆势增长。特别近五年,营业收入由2008年的134亿元

增长至2012年的252.5亿元,增长率约为88%。但净利润却由

2008年的2.1亿元增长至2012年的16.3亿元,增长近7倍,这

其中,海信的基于渠道的营运资金管理策略功不可没。

一、海信电器营运资金管理绩效分析

(一)基于渠道的营运资金管理体系对于营运资金管理研

究主要有两种思路:一种是传统意义上的按要素分析,即分析存

货周转期、应收账款周转期、应付账款周转期以及由三者构成的

现金周转期,这种分析方法简单易懂,但却将预收账款、预付账

款、应付职工薪酬、应交税费、其他应收款、其他应付款等项目排

除在营运资金之外,不能完整地评价企业营运资金管理绩效水

平。另一种是以王竹泉(2007)为核心的研究团队提出的基于渠

道的分析,即将营运资金区分为经营活动营运资金和理财活动

营运资金,进一步将经营活动营运资金按照其与供应链或渠道

的关系分为采购渠道营运资金、生产渠道营运资金和营销渠道

营运资金。这种分析方法涵盖了营运资金的所有项目,可以全面 评价企业的营运资金管理绩效,也切合了财务、业务一体化的理

念,以及供应链管理、分销渠道管理和客户关系管理的需要。本

文主要采用基于渠道的营运资金管理思路分析,在此基础上,对

1

公司营运资金管理问题研究的国内外文献综述

1 国外研究现状

20世纪末,国外已有大量学者对营运资金进行研究,并将理论知识与企业管理相结合,从不同视角研究营运资金的管理,逐步开始从整体视角寻求最优管理方案,以达到综合管理的效果。

斯特恩开创了渠道行为理论的研究先河。他在1969年的文章中指出,渠道中每个成员的利益冲突与其他成员的依赖程度有关。此后的学者在他研究的基础上对渠道行为理论继续进行探究。布朗等学者认为冲突不是静态的分销渠道,而是一个动态过程,衡量显著冲突最有效的方法是观察争议频率和冲突强度。

在20世纪40年代初期,美国学者康弗斯和胡基对渠道结构进行了深入研究。他们提出了渠道纵向一体化的概念,并阐述了采购和销售渠道的存货的确定性和一体化问题与营销费用的高低之间的关系。进一步给关于渠道的学术研究带来了如何协调和管理的问题。

Sandip Dhole et al.(2023)指出拥有高效营运资本管理的公司今后不太可能在财务上受到限制,资金受限、营运资本管理效率高的公司估值较高。[i]

Wagner Enoc Vicente-Ramos et al.(2024)指出改善营运资本的管理能够提高效率、效力和竞争力,如果它能够有效地管理财政资源、公平的客户信贷政策、适当的库存管理以及供应商杠杆和短期的适当管理,就能做到这一点。[ii]

2 国内研究现状

直至1993年我国才开始实行与国际接轨的会计制度,在此之前国内甚至尚未对营运资金进行界定,在此阶段,国内的研究人员对于营运资金的研究成果明显落后于国外,但现如今有越来越多的学者投入到营运资金的研究中。

顾健(1995)指出如今国际市场逐渐呈现出趋势是消费和投资的多样化,多销售渠道的多样化在一定程度上也为企业带来潜在的经营风险,大致上可以分为两种:一种是经营目标的冲突,另一种是渠道内信息传递的失灵。销售渠道管理的内容是庞杂且繁琐的,需要配以高度的技巧加以实施,管理的主要内容2