企业会计准则第4号——固定资产详细解释

- 格式:docx

- 大小:12.08 KB

- 文档页数:2

企业会计准则第4号——固定资产详细解释

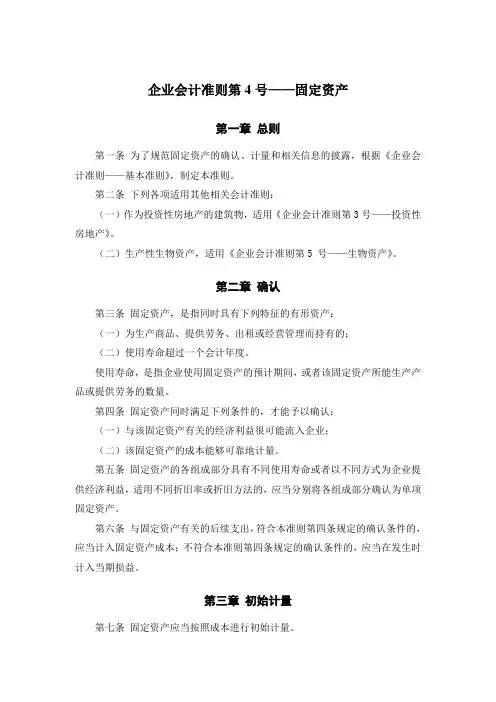

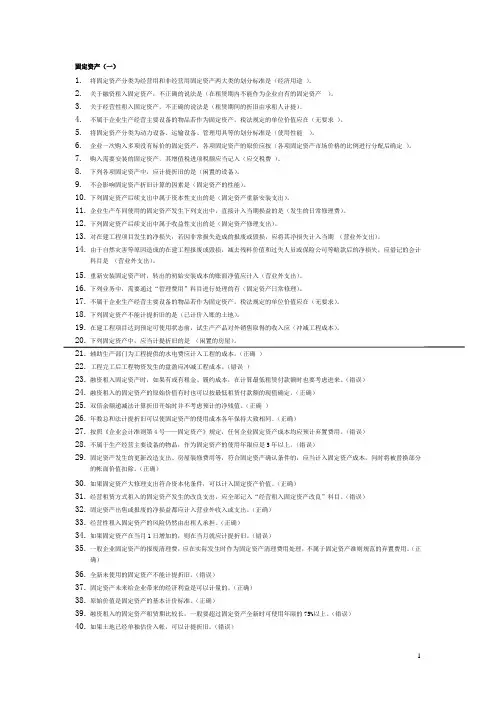

企业会计准则第4号——固定资产(以下简称本准则)是为了规范固定资产的确认、计量和相关信息的披露而制定的。

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

固定资产的特点是使用时间长、价值较高、不可替代。在会计核算中,固定资产应当按照取得时的实际成本进行计量。

本准则适用于同时具有以下特征的有形资产:

1、为生产商品、提供劳务、出租或经营管理而持有的;

2、使用寿命超过一个会计年度。

本准则主要包括以下几个方面:

1、确认:本准则规定了固定资产的确认条件,即与该固定资产有关的经济利益很可能流入企业,且该固定资产的成本能够可靠地计量。本准则还规定了对固定资产各组成部分和后续支出的确认方法。

2、初始计量:本准则规定了固定资产应当按照成本进行初始计量,并明确了外购、自行建造、投资者投入、非货币性资产交换、债务重组、企业合并和融资租赁等不同方式取得固定资产的成本构成。

3、后续计量:本准则规定了企业应当对所有固定资产计提折旧,并根据固定资产的性质和使用情况,合理确定固定资产的使用寿命、预计净残值和折旧方法。本准则还规定了对固定资产使用寿命、预计净残值和折旧方法的复核和变更,以及对固定资产减值的处理。

4、处置:本准则规定了固定资产终止确认的条件,即该固定资产处于处置状态或预期通过使用或处置不能产生经济利益。本准则还规定了对出售、转让、报废或毁损等不同方式处置固定资产的会计处理。

5、披露:本准则规定了企业应当在附注中披露与固定资产有关的信息,包括确认条件、分类、计量基础、折旧方法、使用寿命、预计净残值、折旧率、原价、累计折旧额、累计减值准备金额、折旧费用、限制及担保情况、待售情况等。