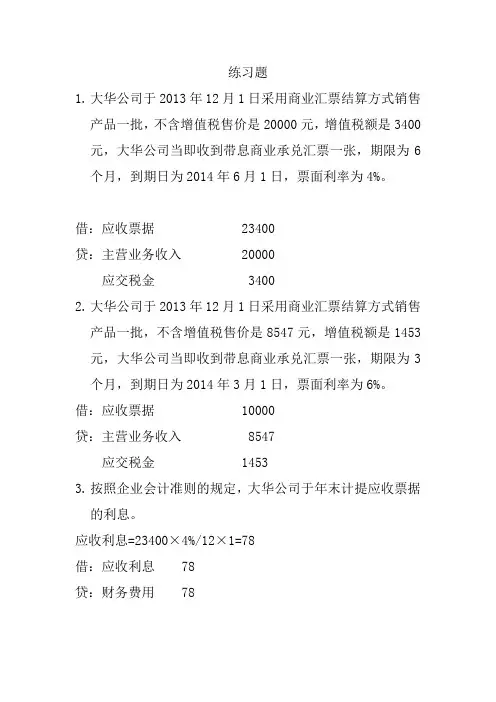

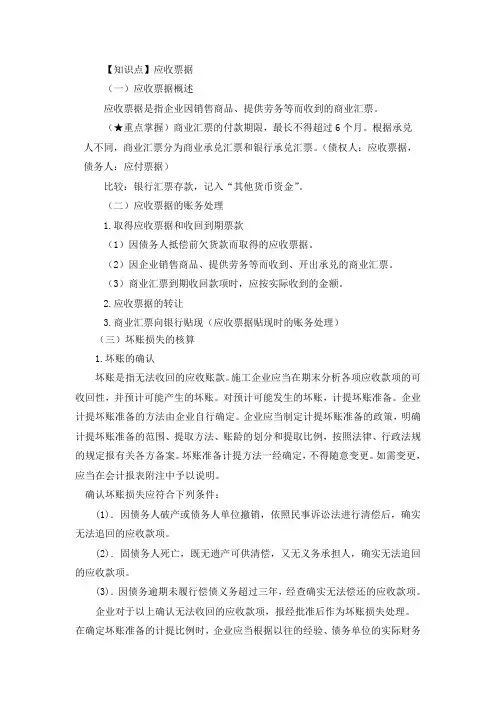

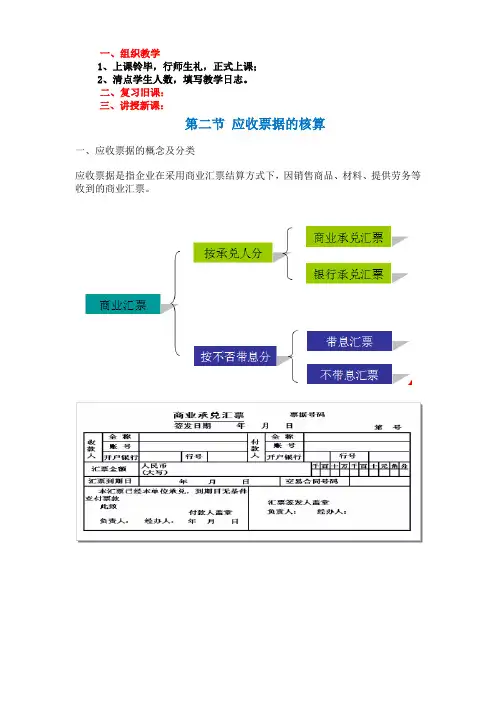

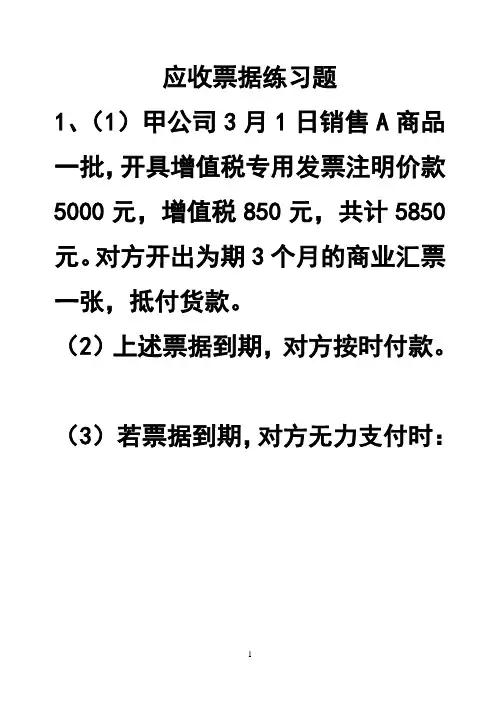

应收票据习题

- 格式:doc

- 大小:34.50 KB

- 文档页数:6

精品文档就在这里

-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有--------------

--------------------------------------------------------------------------------------------------------------------------------------------

---------------------------------------------------------精品 文档---------------------------------------------------------------------

1、A公司为增值税一般纳税企业,适用的增值税率为17%。2008年6月,发生下列业务:

(1)3月2日,向B公司赊销某商品100件,每件标价200元,实际售价180元(售价中不含增值税额),已开增值税专用发票。商品已交付B公司。代垫B公司运杂费2 000元。现金折扣条件为2/10,1/20,n/30。

(2)3月4日,销售给乙公司商品一批,增值税发票上注明价款为20 000元,增值税额3 400元,乙公司以一张期限为60天,面值为23 400元的无息商业承兑汇票支付。该批商品成本为16 000元。

(3)3月8日,收到B公司3月2日所购商品货款并存入银行。

(4)3月11日,A公司从甲公司购买原材料一批,价款20 000元,按合同规定先预付40%购货款,其余货款验货后支付。

(5)3月20日,因急需资金,A公司将收到的乙公司的商业承兑汇票到银行办理贴现,年贴现率为10%。

(6)3月21日,收到从甲公司购买的原材精品文档就在这里

-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有--------------

--------------------------------------------------------------------------------------------------------------------------------------------

---------------------------------------------------------精品 文档---------------------------------------------------------------------

料,并验收入库,余款以银行存款支付。增值税专用发票注明价款20 000元,增值税3

400元。

要求:编制上述业务的会计分录(假定现金折扣不考虑增值税因素)。

2、甲企业采用应收账款余额百分比法计提坏账准备,计提比例为0.5%。2007年末坏账准备科目为贷方余额7 000元。2008年甲企业应收账款及坏账损失发生情况如下;

(1)1月20日,收回上年已转销的坏账损失20 000元。

(2)6月4日,获悉应收乙企业的账款45

000元,由于该企业破产无法收回,确认坏账损失。

(3)2008年12月31日,甲企业应收账款余额为1 200 000万元。

要求:编制上述有关坏账准备的会计分录。

3、2010年2月1日,北苑公司以银行存款2 070万元购入甲公司股票500万股,北苑公司将其划分为交易性金融资产,其中,包精品文档就在这里

-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有--------------

--------------------------------------------------------------------------------------------------------------------------------------------

---------------------------------------------------------精品 文档---------------------------------------------------------------------

含甲公司已宣告但尚未发放的现金股利70万元,另支付交易费用30万元。

2010年3月15日,北苑公司收到该现金股利70万元。

2010年6月30日,该股票的市价为2

150万元。

2010年9月15日,北苑公司出售了所持有的甲公司的股票,售价为2 340万元。

要求:根据上述资料编制相关的会计分录。

4、企业决定用一部分闲置资金购买债券并准备持有至到期,2008年7月1日买进A公司同年1月1日发行的公司债券2 000份。该债券3年期,年利率为6%,面值为100元。实际利率为5%,企业实际支付211 276元(含上半年利息6 000元)。该债券每年付息一次,于第二年的1月份支付。

(1)购买

借: 持有至到期投资-成本 200 000.00 精品文档就在这里

-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有--------------

--------------------------------------------------------------------------------------------------------------------------------------------

---------------------------------------------------------精品 文档---------------------------------------------------------------------

-利息调整 5 276.00

应收利息 6 000.00

贷:银行存款 211 276.00

(2)2008年12月31日计息

应收利息=200 000.00*6%/2=6 000.00(元)

投资收益=205 276.00*5%/2=5 131.90(元)

借: 应收利息 6 000.00

贷:投资收益 5 131.90

持有至到期投资-利息调整 868.10

(3)2009年1月5日收到利息

借:银行存款 12 000.00

贷:应收利息 12 000.00

(4)2009年12月31日计息

应收利息=200 000.00*6%=12 000.00(元)

投资收益=204 407.90*5%=10 220.40(元)

借: 应收利息 12 000.00

贷:投资收益 10 220.40

持有至到期投资-利息调整 1 779.60

(5)2010年1月5日收到利息

借:银行存款 12 000.00

贷:应收利息 12 000.00 精品文档就在这里

-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有--------------

--------------------------------------------------------------------------------------------------------------------------------------------

---------------------------------------------------------精品 文档---------------------------------------------------------------------

(6)2010年12月31日计息

应收利息=200 000.00*6%=12 000.00(元)

利息调整余额=5 276.00-868.10-1 779.60

=2 628.30(元)

投资收益=12 000.00-2 628.30

=9 371.70(元)

借:应收利息 12 000.00

贷: 投资收益 9 371.70

持有至到期投资-利息调整 2 628.30

(7)2011年1月5日收到利息及本金

借:银行存款 212 000.00

贷: 持有至到期投资-成本 200 000.00

应收利息 12 000.00

持有至到期投资

200 000.00

5 276.00

205 276.00 868.10

204 407.90 1 779.60

202 628.30 2 628.30

200 000.00 200 000.00 精品文档就在这里

-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有--------------

--------------------------------------------------------------------------------------------------------------------------------------------

---------------------------------------------------------精品 文档---------------------------------------------------------------------

0