基础会计 试卷

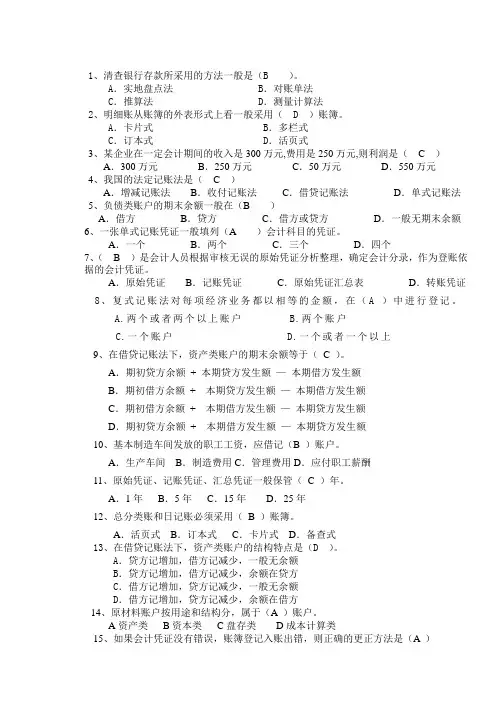

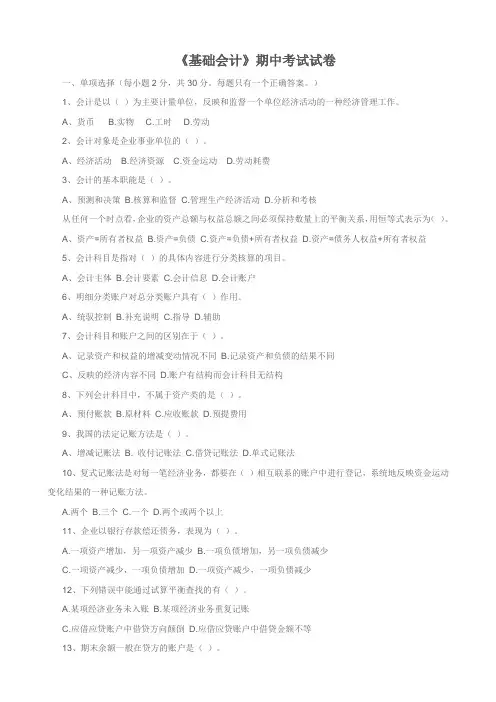

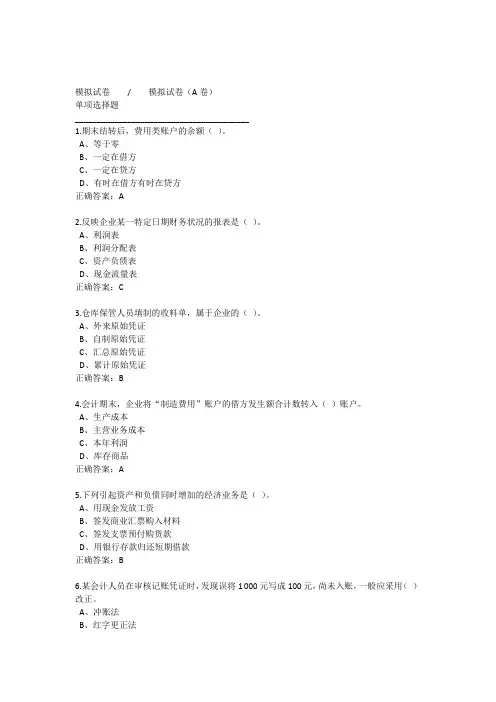

- 格式:docx

- 大小:5.19 MB

- 文档页数:24

《基础会计》(全)期末考试试卷(120分钟)

一、单项选择题(20题,每题1分,共20分)

1.“固定资产”账户核算企业现有固定资产的( A )

A.原值 B.净值 C.账面价值 D.折旧值

2.某一般纳税企业购入甲材料一批,取得的增值税专用发票注明:买价150000元,增值税率17%,增值税25500元;另取得运输费专用发票注明运费2000元,增值税率11%,增值税220元;取得物流企业专用发票注明装卸费400元,增值税率6%,增值税24元。则该材料收到时的入账价值为(D )元

A.152644 B.178144 C.152424 D. 152400

3.下列属于累计凭证的是(C)

A.领料单 B.差旅费报销单 C.限额领料单 D.发料凭证汇总表

4. 会计是以( B )为主要计量单位。

A.实物 B.货币 C.劳动力 D.价格

5. 一般认为,会计的本质是( A )

A.一种经济管理活动 B.一个信息系统 C.经济管理的工具 D.从事会计工作的人员

6. 会计核算和监督的内容是特定主体的( C )。

A.经济活动 B.实物运动 C.资金运动 D.经济资源

7.下列项目中不属于流动负债的是( B )。

A.应付利润 B.应付债券 C.应交税费 D.短期借款

8.下列各项中,不属于收入要素的内容是( D )。

A.销售商品取得的收入 B.提供劳务取得的收入 C.出租固定资产取得的收入 D.营业外收入

9. 会计科目是指对 ( B )的具体内容进行分类核算的项目。

A.经济业务 B.会计要素 C.会计账户 D.会计信息

10. 在借贷记账法下,账户的借方用来登记(C )

A. 资产的增加或权益的增加 B.资产的减少或权益的增加

C. 资产的增加或权益的减少 D.资产的减少或权益的减少

11. 下列会计分录形式中,属于简单会计分录的是( A )

A.一借一贷 B.一借多贷 C.一贷多借 D.多借多贷

12. 总分类账户与其明细分类账户的主要区别在于(A )

A.记录经济业务的详细程度不同 B.记账的依据不同

C.记账的方向不同 D.记账的期间不同

13.依照我国的会计准则,利润表表采用的格式为( D )

A.账户式 B.报告式 C.单步式 D.多步式

14.所有损益类账户期末都应结转至( B )账户,结转后损益类账户无余额

A.利润分配—未分配利润 B.本年利润 C.实收资本 D.资本公积

15.对于现金和银行存款之间的相互划转业务,为了避免重复记账,一般只编制( B )。

A.收款凭证 B.付款凭证 C.转账凭证 D.结算凭证

16.“原材料”明细账的格式一般采用( A )。

A.数量金额式 B.横线登记式 C.三栏式 D.多栏式

17.下列对账工作中属于账实核对的是( A )

A.银行存款日记账与银行对账单核对 B.总分类账与所属明细分类账核对

C.会计部门的财产物资明细账与财产物资保管部门有关明细账相核对

D.总分类账与日记账核对

18.各种会计核算程序的主要区别是( C )

A.登记明细分类账的依据不同 B.总账的格式不同

C.登记总分类账的依据和方法不同 D.编制会计报表的依据不同

19.企业生产产品领用材料40 000元,填制记账凭证时,误将“生产成本”科目填为“制造费用”,并已登记入账,应采用的正确更正方法是( C )。

A.划线更正法 B.补充登记法 C.红字更正法 D.更换账页法

20.资产负债表是反映企业( A )财务状况的会计报表。

A.某一特定日期 B.一定时期内 C.某一年份内 D.某一月份内

二、多项选择题(10题,每题1分,共10分)

1. 下列项目中,属于债权的有( ABC )

A.应收款项 B.其他应收款 C.预付账款 D.预收款项

2.按照原始凭证填制手续及内容不同,可以分为( ABD )

A.汇总凭证 B.一次凭证 C.专用凭证 D.累计凭证

3.会计的基本职能包括(AB)

A.会计核算 B.会计监督 C.会计分析 D.会计控制

4.下列属于会计核算的方法(ABD)

A.成本计算 B.填制审核凭证 C.平行登记 D.编制会计报表

5. 下列属于反映企业财务状况的静态要素的有( ABD )。

A.资产 B.负债 C.利润 D.所有者权益

6.下列各项经济业务中,能引起会计等式左右两边会计要素变动的有( BC )。

A.收到某单位前欠货款20000元存入银行 B.以银行存款偿还银行借款

C.收到某单位投入机器设备一台,价值80万元 D.以银行存款购买材料8000元

7.以下错误不能通过试算平衡发现的有( ACD )

A.漏记或重记某笔经济业务 B.借方发生额大于贷方发生额C.借贷记账方向彼此颠倒D.科目记错

8.对账的主要内容有( BCD )

A.账簿资料的内外核对 B.账证核对 C.账账核对 D.账实核对

9.必须采用订本式账簿的有( BCD )

A.原材料明细账 B.库存现金日记账 C.银行存款日记账

D.总分类账

10.资产负债表的基本要素有( ABC )

A.资产 B.负债 C.所有者权益 D.收入

三、判断题(10题,每题1分,共10分)

1.复式记账法是以资产与权益平衡关系作为记账基础,对于每一笔经济业务,都要在两个或两个以上相互联系的账户中进行登记,系统地反映资金运动变化结果的一种记账方法。( √ )

2.会计科目和会计账户的口径一致,性质相同,都具有一定的格式或结构。所以在实际工作中,对会计科目和账户不加严格区分。(× )

3. 会计基本等式所体现的平衡关系原理,是设置账户.进行复式记账和编制各种财务报表的理论依据。 ( × ) 4.“发出材料汇总表”属于累计原始凭证。(× )

5.“在途物资”账户用来核算已经支付款项而尚未运到企业或虽已运到企业但尚未验收入库的在途材料的实际成本,是资产类账户。(√)

6.对在银行存款清查时出现的未达账项,可编制银行存款余额调节表来调整,该表是调节账面余额的原始凭证。(×)

7.资产负债表中的“应收账款”项目,应根据“应收账款”和“预付账款”科目所属明细科目的借方余额合计数填列。(×)

8.科目汇总表账务处理程序能科学地反映账户的对应关系,且便于账目核对。(√)

9.总账只进行金额核算,提供价值指标,不提供实物指标;而明细账有的只提供价值指标,有的既提供价值指标,又提供实物指标。(√)

10.补充登记法一般适用于记账凭证所记会计科目无误,只是所记金额大于应记金额从而引起的记账错误。 (×)

四、计算分析编表题(2题,共10分)

(一)编制银行存款余额调节表(每空0.4分,共4.8分,红字为答案)

1.资料:某企业2014年10月31日银行存款日记账月末余额为129,395元,银行对账单的余额为124,950元,经核对,发现有下列未达账项:

(1)企业已入账,银行尚未入账的企业存入的转账支票7,790元。

(2)企业购材料开出转账支票1,245元,银行尚未入账。

(3)银行已入账,企业未入账的银行代收销售款11,200元。

(4)银行已支付入账,企业未支付入账的水电费9,100元。

2.要求:根据以上未达账项,编制银行存款余额调节表。(金额:保留小数点后两位小数,标明分节号)

银行存款余额调节表

2014年10月31日 单位:元

项目 金额 项目 金额

企业银行存款日记账余额 (129,395.00) 银行对账单余额 (124,950.00)

加:( A )

减:( C ) (11,200.00)

(9,100.00) 加:(B )

减:(D ) (7,790.00)

(1,245.00)

调节后银行存款余额 (131,495.00) 调节后银行存款余额 (131,495.00)

项目选项:

A.银行已收,而企业尚未入账的款项

B.企业已收,而银行尚未入账的款项

C.银行已付,而企业尚未入账的款项

D.企业已付,而银行尚未入账的款项

(二)编制利润表(每空0.4分,共5.2分,红字为答案)

1.资料:飞龙有限公司2014年8月份有关账户的发生额资料见下表:

飞龙有限公司账户发生额表 (单位:元)

科目 借方发生额 贷方发生额

主营业务收入 590,000.00 主营业务成本 350,000.00

营业税金及附加 45,500.00

销售费用 8,400.00

管理费用 18,700.00

财务费用 2,400.00

其他业务收入 3,800.00

其他业务成本 1,700.00

投资收益 2,700.00

营业外收入 4,800.00

营业外支出 3,200.00

所得税费用 7,600.00

2.要求:编制飞龙有限公司2014年8月份利润表。

利润表

编制单位;飞龙有限公司 2014年8月 (单位:元)

项目 本期金额 本年累计(略)

一.营业收入 593,800.00

减:营业成本 351,700.00

营业税金及附加 45,500.00

销售费用 8,400.00

管理费用 18,700.00

财务费用 2,400.00

加:投资收益 2,700.00

二.营业利润(亏损以“-”号填列) 169,800.00

加:营业外收入 4,800.00

减:营业外支出 3,200.00

三.利润总额(亏损以“-”号填列) 171,400.00

减:所得税费用 7,600.00

四.净利润(亏损以“-”号填列) 163,800.00

五、业务操作处理题(共50分)

(一)根据资料填制原始凭证(第1题6分,第2题6分,共12分)

1.2011年02月01日,北京北方股份有限公司开出1,000元的现金支票一张,从银行提取现金以备零用,请填写现金支票。北京北方股份有限公司开户行:交通银行北京分行;账号:110007609048708091012;密码:2873-2597-9118-6688。(盖章略)