消费税例题

- 格式:doc

- 大小:29.50 KB

- 文档页数:2

【习题1】某酒厂2009年7月份发生如下经济业务:(1)销售粮食白酒20吨,不含税单价6000元/吨,销售散装白酒8吨,不含税单价4500元/吨,款项全部存入银行。

(2)销售以外购薯类白酒和自产糠麸白酒勾兑的散装白酒4吨,不含税单价3200元/吨,货款已收回。

(3)用自产的散装白酒10吨,从农民手中换玉米,玉米已验收入库,开出收购专用发票。

(4)该厂委托某酒厂为其加工酒精,收回的酒精全部用于连续生产套装礼品白酒6吨,每吨不含税单价为8000元。

计算该酒厂当月应纳消费税税额(注:粮食白酒定额税率0.5元/500克;比例税率为20%)。

分析过程:(1)第1笔业务应纳消费税为:(20×6000+8×4500)×20%+(20×2000+8×2000)×0.5=31200+28000=59200(元)(2)第2笔业务,应按薯类白酒征税,应纳消费税为:4×3200×20%+4×2000×0.5=2560+4000=6560(元)(3)第3笔业务,视同销售,应纳消费税为:10×4500×20%+10×2000×0.5=9000+10000=19000(元)(4)第4笔业务,按酒类最高税率计算,应纳消费税为:6×8000×20%+6×2000×0.5=9600+6000=15600(元)(5)当月合计应纳消费税税额为:59200+6560+19000+15600=100360(元)[习题2]某轮胎厂系增值税一般纳税人,流转税纳税期限为1个月。

该厂4月份发出橡胶一批,实际成本36 000元,委托某橡胶制品厂加工车用内胎,收回后将与自制外胎生产卡车轮胎。

该厂5月份有关情况如下:(1)收回委托加工的车用内胎1 000个,支付加工费22 500元,增值税3 825元,取得对方开具的增值税专用发票;同时,按规定向橡胶制品厂足额支付了消费税(该橡胶制品厂没有同类车用内胎的销售价格),并取得对方开具的代收代缴税款凭证。

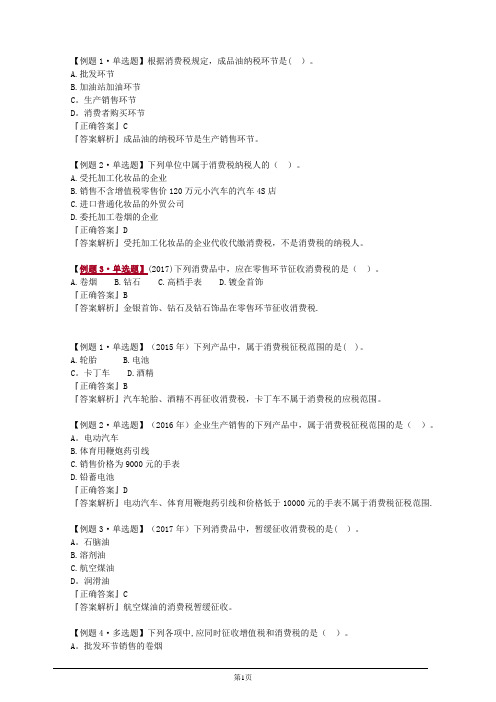

【例题1·单选题】根据消费税规定,成品油纳税环节是( )。

A.批发环节B.加油站加油环节C。

生产销售环节D。

消费者购买环节『正确答案』C『答案解析』成品油的纳税环节是生产销售环节。

【例题2·单选题】下列单位中属于消费税纳税人的()。

A.受托加工化妆品的企业B.销售不含增值税零售价120万元小汽车的汽车4S店C.进口普通化妆品的外贸公司D.委托加工卷烟的企业『正确答案』D『答案解析』受托加工化妆品的企业代收代缴消费税,不是消费税的纳税人。

【例题3·单选题】(2017)下列消费品中,应在零售环节征收消费税的是()。

A.卷烟B.钻石C.高档手表D.镀金首饰『正确答案』B『答案解析』金银首饰、钻石及钻石饰品在零售环节征收消费税.【例题1·单选题】(2015年)下列产品中,属于消费税征税范围的是( )。

A.轮胎B.电池C。

卡丁车 D.酒精『正确答案』B『答案解析』汽车轮胎、酒精不再征收消费税,卡丁车不属于消费税的应税范围。

【例题2·单选题】(2016年)企业生产销售的下列产品中,属于消费税征税范围的是()。

A。

电动汽车B.体育用鞭炮药引线C.销售价格为9000元的手表D.铅蓄电池『正确答案』D『答案解析』电动汽车、体育用鞭炮药引线和价格低于10000元的手表不属于消费税征税范围.【例题3·单选题】(2017年)下列消费品中,暂缓征收消费税的是( )。

A。

石脑油B.溶剂油C.航空煤油D。

润滑油『正确答案』C『答案解析』航空煤油的消费税暂缓征收。

【例题4·多选题】下列各项中,应同时征收增值税和消费税的是()。

A。

批发环节销售的卷烟B.零售环节销售的金基合金首饰C.生产环节销售的普通化妆品D。

进口环节取得外国政府捐赠的小汽车『正确答案』AB『答案解析』选项C征收增值税不征收消费税,外国政府、国际组织无偿援助的进口物资和设备属于增值税免税项目,因此选项D免征增值税。

【例 1 多选题】下列单位中属于消费税纳税人的有( )。

A.生产销售应税消费品(金银首饰除外)的单位;B.委托加工应税消费品的单位;C.进口应税消费品的单位;D.受托加工应税消费品的单位【例2 ·计算题】乙商场零售金银首饰取得含税销售额 10.53 万元,其中包括以旧换新业务中新首饰的含税销售额 5.85 万元。

在以旧换新业务中,旧首饰作价的含税金额为 3.51 万元,乙商场实际收取的含税金额为 2.34 万元。

计算:乙商场零售金银首饰应缴纳的消费税、增值税(不考虑进项税) 。

【例 3 ·多选题】根据现行税法,下列消费品的生产经营环节,既征收增值税又征收消费税的有( )。

A.批发环节销售的卷烟C.批发环节销售的白酒B.零售环节销售的金基合金首饰D.零售环节销售的白酒【例 4·单选题】下列各项中,属于消费税征收范围的是( )。

A.电动汽车B.卡丁车C.高尔夫车D.小轿车【例 5 ·单选题】一位客户向某汽车制造厂 (增值税一般纳税人) 订购自用汽车一辆,支付货款 (含税) 250800 ,另付设计、改装费 30000 元。

该辆汽车计征消费税的销售额为( )。

A.214359 元B.240000 元C.250800 元D.280800 元【例6 ·计算题】某摩托车生产企业 2011 年生产两轮摩托车 200000 辆,每辆市场不含税销售价 0.46 万元。

全年销售两轮摩托车 190000 辆,销售合同记载取得不含税销售收入 87400 万元。

由于部分摩托车由该生产企业直接送货,运输合同记载取得送货的运输费收入 468 万元并开具普通发票;全年生产三轮摩托车 30000 辆,每辆市场不含税销售价 0.36 万元。

全年销售三轮摩托车 28000 辆,销售合同记载取得不含税销售收入 10080 万元。

(两轮摩托车和三轮摩托车消费税税率均为 10% )要求:计算该摩托车生产企业 2011 年应缴纳的消费税。

第三章消费税法习题答案与解析【例题1】以下关于消费税特点的说法,正确的有( )。

D税负具有可转嫁性【答案】ABCD【解析】我国消费税的特点是:征收范围具有选择性;征税环节具有单一性;平均税负程度比较高且税负差别大;征收方法具有灵活性;税负具有转嫁性。

【例题2】以下单元中属于消费税纳税人的有()。

A.出产发卖应税消费品(金银首饰除外)的单元【答案】ABC【例题3】以下行为应缴纳消费税的有( )。

C.将委托加工收回的应税消费品(受托方已代收代缴消费税)持续出产应税消费品后发卖的D.将委托加工收回的应税消费品(受托方已代收代缴消费税)直接发卖的【答案】ABC【解析】选项AB属于视同发卖行为缴纳消费税;选项C在出厂环节计算缴纳消费税;选项D 直接发卖时不必再缴纳消费税。

【例题4】以下环节既征消费税又征增值税的有( )。

A.卷烟的批发环节B.金银首饰的出产和零售环节C.扮装品的出产和零售环节D.某商场发卖粮食白酒【答案】A【解析】金银首饰(含铂金首饰)的出产环节不征消费税,只是在零售环节征收消费税。

扮装品的出产环节征收消费税,零售环节不征收消费税。

商场发卖粮食白酒不征收消费税。

【例题5】乙商场零售金银首饰取得含税发卖额10.53万元,此中包罗以旧换新首饰的含税发卖额5.85万元。

在以旧换新业务中,旧首饰作价的含税金额为3.51万元,乙商场实际收取的含税金额为2.34万元。

计算:乙商场零售金银首饰应缴纳的消费税、增值税(不考虑进项税)。

【答案】应纳消费税=(10.53-5.85)÷1.17×5%+2.34÷1.17×5%=0.3(万元)应纳增值税=(10.53-5.85)÷1.17×17%+2.34÷1.17×17%=1.02(万元)【例题6】既有自产卷烟,同时又委托联营企业加工与自产卷烟牌号、规格不异卷烟的工业企业(以下简称卷烟回购企业),从联营企业购进后再直接发卖的卷烟,其不再征收消费税的条件有()。

增值税/消费税1.某市大型商贸公司为增值税一般纳税人,兼营商品加工、批发、零售和进出口业务,2003年12月相关经营业务如下:(1)进口化妆品一批,支付国外的买价220万元、国外的采购代理人佣金6万元、国外的经纪费4万元;支付运抵我国海关前的运输费用20万元、装卸费用和保险费用11万元,支付海关地再运往商贸公司的运输费用8万元、装卸费用和保险费用3万元。

(2)受托加工化妆品一批,委托方提供的原材料不含税金额86万元,加工结束向委托方开具普通发票收取加工费和添加辅助材料的含税金额共计46.8万元,该化妆品商贸公司当地无同类产品市场价格。

(3)收购免税农产品一批,支付收购价款70万元,运输费用10万元,当月将购回免税农产品的30%用于公司饮食部;(4)购进其他商品,取得增值税专用发票,支付价款200万元。

增值税34万元,支付运输单位运输费用20万元,待货物验收入库时发现短缺商品金额10万元(占支付金额的5%),经查实应由运输单位赔偿;(5)将进口化妆品的重新加工制作成套装化妆品,当月销售给其他商场并开具增值税专用发票,取得不含税销售额650万元;直接销售给消费者个人,开具普通发票,取得含税销售额70.2万元;(6)销售除化妆品以外的其他商品(增值税税率为17%),开具增值税专用发票,应收不含税销售额300万元,由于月末前可将全部货款取回,给所有购货方的销售折扣比例为5%,实际收到金额285万元;(7)取得化妆品的逾期包装押金收入14.04万元、消费税例题中的第一题的第七项业务是商贸公司取得化妆品的逾期包装押金收入14.04万元,在题目问题的第三问中计算该公司应缴纳的消费税总额时,应该要征消费税,可以从下图看到包装物押金的计征方法。

此题的答案要改,(3)该公司应缴纳的消费税=(650+70.2÷1.17+14.04÷1.17)×30%-134.23=216.6-134.23=82.37(万元)(注:关税税率20%,化妆品消费税税率30%;化妆品无期初期末余额;当月购销环节所涉及到的票据符合税法规定,并经税务机关认证。

消费税练习题及答案消费税是一种由政府征收的税收,它是根据商品和服务的销售额来计算的。

消费税的目的是为了增加政府的税收收入,并且可以通过调整税率来影响消费者的购买行为。

在实际生活中,我们经常会遇到与消费税相关的问题。

下面我将给大家提供一些消费税练习题及答案,希望能够帮助大家更好地理解消费税的计算方法。

1. 一台电视机的售价为5000元,税率为10%,请计算这台电视机的消费税金额和总售价。

解答:消费税金额 = 售价× 税率= 5000 × 0.1 = 500元总售价 = 售价 + 消费税金额 = 5000 + 500 = 5500元2. 一瓶酒的售价为80元,税率为20%,请计算这瓶酒的消费税金额和总售价。

解答:消费税金额 = 售价× 税率= 80 × 0.2 = 16元总售价 = 售价 + 消费税金额 = 80 + 16 = 96元3. 一件衣服的售价为200元,税率为5%,请计算这件衣服的消费税金额和总售价。

解答:消费税金额 = 售价× 税率= 200 × 0.05 = 10元总售价 = 售价 + 消费税金额 = 200 + 10 = 210元以上是一些简单的消费税计算题,通过这些题目,我们可以看到消费税的计算方法是非常简单的,只需要将售价乘以税率即可得到消费税金额,然后再将售价和消费税金额相加即可得到总售价。

消费税的计算方法虽然简单,但在实际操作中可能会遇到一些特殊情况。

下面我将给大家提供一些更复杂的消费税练习题,帮助大家更好地掌握消费税的计算技巧。

4. 一家商店在某个月份的销售额为10000元,税率为8%,请计算这个月份商店需要缴纳的消费税金额。

解答:消费税金额 = 销售额× 税率= 10000 × 0.08 = 800元5. 一位消费者在某个月份的购买额为5000元,税率为5%,请计算这位消费者需要支付的消费税金额。

第三章消费税相关题整理1.【例题·多选题】下列各项中,属于消费税特点的有(ACD)。

A.征收范围具有选择性 B.征税具有普遍性C.征收方法具有灵活性D.税负具有转嫁性2.【例题·多选题】下列单位中属于消费税纳税人的有(ABC )。

A.生产销售应税消费品(金银首饰除外)的单位B.委托加工应税消费品的单位C.进口应税消费品的单位D. 受托加工应税消费品的单位3.【例题·计算题】乙商场零售金银首饰取得含税销售额10.53万元,其中包括以旧换新首饰的含税销售额5.85万元。

在以旧换新业务中,旧首饰作价的含税金额为3.51万元,乙商场实际收取的含税金额为2.34万元。

计算:乙商场零售金银首饰应缴纳的消费税、增值税(不考虑进项税)。

答案:应纳消费税=(10.53-5.85)÷1.17×5%+2.34÷1.17×5%=0.3(万元)应纳增值税=(10.53-5.85)÷1.17×17%+2.34÷1.17×17%=1.02(万元)4. 【例题·多选题】下列各项中,应同时征收增值税和消费税的是(AB )。

A.批发环节销售的卷烟B.零售环节销售的金基合金首饰C.生产环节销售的普通护肤护发品D.进口环节取得外国政府捐赠的小汽车5.【例题·单选题】根据现行消费税政策,下列各项中属于应税消费品的是(B )。

A.红木筷子B.实木地板C.护肤护发品D.电动汽车6.【多选题】(2010年)企业生产销售白酒取得的下列款项中,应并入销售额计征消费税的有(ABCD )。

A.优质费B.包装物租金C.品牌使用费D.包装物押金案例:某日化厂生产的某种化妆品对外零售单价是117元(含增值税),消费税税率30%,计算应纳消费税和增值税销项税额?若成本利润率为8%,其成本为多少?答案:应交增值税=(117/1.17)*17%=17(元)117/1.17=成本*(1+8%)/(1-30%)成本=64.81(元)7.例:一位客户向某汽车制造厂(增值税一般纳税人)订购自用汽车一辆,支付货款(含税)250800元,另付设计、改装费30000元,该辆汽车计征消费税的销售额为( B )。

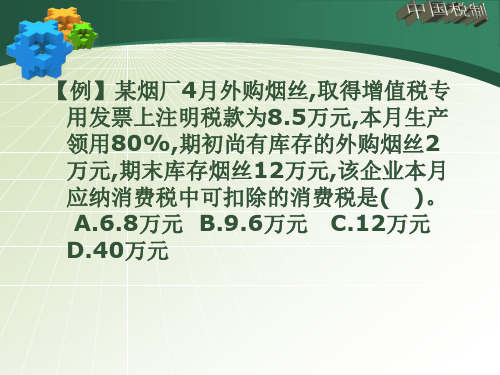

例题1:某烟厂4月外购烟丝,取得增值税专用发票上注明税款为8.5万元,期初尚有库存外购烟丝2万元,期末库存烟丝12万元;本月销售卷烟20箱,取得不含税销售额40万元,计算该烟厂本月应缴纳的消费税。

一、单项选择题1、委托加工的应税消费品在以下哪个环节征收消费税()。

A、加工环节B、销售环节C、交付原材料时D、完工提货时2、下列价格中,计征消费税的价格是()。

A、成本+利润B、成本+利润+增值税C、成本+利润+增值税+消费税D、成本+利润+消费税3、金银首饰与小工艺品组成成套消费品销售的,应按()征收消费税。

A、小工艺品销售额B、销售额全额C、组成计税价格计算D、金银首饰销售额4、以下应税消费品中,适用单一定额税率的有()。

A、粮食白酒B、酒精C、黄酒D、啤酒5、下列应视同销售缴纳消费税的情况有()。

A、将外购已税消费品继续加工成应税消费品B、将委托加工收回的应税消费品继续加工成应税消费品C、自制应税消费品继续加工成应税消费品D、自制应税消费品用于向外单位投资6、下列应征收消费税的轮胎有()。

A、拖拉机专用轮胎B、拖拉机和汽车通用轮胎C、子午线轮胎D、翻新轮胎7、依据消费税的有关规定,下列行为中应缴纳消费税的是()。

A、进口卷烟B、进口服装C、零售化妆品D、零售白酒8、根据消费税的有关规定,下列纳税人自产自用应税消费品不缴纳消费税的是()。

A、炼油厂用于本企业基建部门车辆的自产汽油B、汽车厂用于管理部门的自产汽车C、日化厂用于赠送客户样品的自产化妆品D、卷烟厂用于生产卷烟的自制烟丝9、某企业用本厂生产的酒精连续生产白酒,则其消费税的缴纳情况应为()。

A、酒精不纳税,白酒纳税B、酒精和白酒都纳税C、酒精纳税,白酒不纳税D、酒精和白酒都不纳税10、下列环节中,不属于消费税纳税环节的有()。

A、货物的批发环节B、不动产的转让环节C、产品的连续生产环节D、商品的零售环节11、下列项目中,应当征收消费税的是()。

例题

例3-1某汽车制造厂2009年3月销售小轿车10辆,每辆出厂价25万元、价外收取手续费1万元,增值税17%,销售税率9%。

则该厂本月增值税销项税额及应纳税额税率计算如下:当月应纳增值税的销项税额=(250000+10000)*10*17%=442000(元)

当月应纳消费税额=(250000+10000)*10*9%=234000(元)

例3-2 某企业将自产啤酒7904升,作为夏令用品发给职工,该啤酒每吨消费税税额为220元,啤酒1吨=988升。

则该企业应纳消费税税额计算如下:应纳消费税税额=7904÷988*220=1760(元)

例3-3某卷烟厂为扩大销售自设一非独立核算门市部销售其生产的A牌和B牌卷烟。

2009年5月份该门市部销售A牌卷烟5箱,含税销售收入80000元;B牌卷烟1箱,含税销售卷烟应纳消费税税额计算如下:销售收入换算为不含税销售额=80000÷(1+17%)+11500÷(1+17%)=68376.07+9829.06=78205.13(元)

当月应纳消费税税额=(5+1)*150+68376.07*56%+9829.06*36%=42729.06(元)

例3-4 某首饰厂2009年8月购进玉石生产玉石首饰。

当期购进的玉石首饰的专用发票上列明价款20万元,期初库存的价外玉石2万元,期末库存的外购玉石5万元。

当期玉石首饰销售额35.1万元(含增值税),增值税税率17%,消费税税率10%,则该首饰厂应纳消费税计算如下:当月准予扣除的购进玉石买价=20000+20000-5000=170000(元)

当月准予扣除的外购玉石已纳税额=170000*10%=17000(元)

当期应纳消费税税额=351000÷(1+17%)*17%-17000=13000(元)

例3-5某酒厂以自产的粮食白酒100000箱(每箱售价120元,每箱6瓶,每瓶500克)换取建筑材料,满足工厂扩建需要。

则该酒厂应纳消费税税额计算如下:应纳消费税税额=100000*120*20%+100000*6*0.5=2700000(元)

例3-6 某日用化妆品厂将自产的成套化妆品以福利形式发给本厂职工,该厂无同类化妆品的销售价格,已知其生产成本18000元。

化妆品适用消费税率为30%,国家税务局核定的该产品的成本利率为5%。

则其应纳消费税税额计算如下:

组成计价税额=(18000+18000*5%)÷(1-30%)=27000(元)

应税消费税税额=27000*30%=8100(元)

例3-7 A企业委托甲工厂加工一批应税消费品,委托加工材料成本为9500元,双方协商加工费为1200元,该应税消费品的消费税税额为10%。

甲工厂亦生产同类消费品,其不含税消费品售价为12000元,则甲工厂应代收代缴的消费税税额计算如下:

代收代缴消费税税额=12000*10%=1200(元)

例3-8某卷烟厂委托某烟丝加工厂加工一批烟丝,卷烟厂提供的烟叶在委托加工合同上注明的成本金额为60000元。

烟丝加工完毕,卷烟厂提货时支付加工费3700元,并支付了烟丝加工厂按烟丝组成计税价格计算的消费税税款。

则该卷烟厂应纳消费税税额的计算如下:委托加工烟丝组成计税价格=(60000+3700)÷(1-30%)=91000(元)

烟丝的消费税税额=91000*30%=27300(元)

例3-9 某化妆品公司长期委托某日用化工厂加工某种化妆品,收回后以其为原料,继续生产化妆品销售。

受托方一直按同类化妆品每千克60元的销售价格代收代缴销售税。

本月化妆品公司收回加工好的化妆品3000千克,当月销售连续生产的化妆品800箱,每箱销售价格1600元。

月底结算时,账面月初库存的委托加工的化妆品为2000千克,价款120000元,月底库存委托加工化妆品1000千克,价款60000元。

则当月该化妆品公司销售化妆品应纳税税额(化妆品销售税税额为30%,销售价格为不含增值税价格)计算如下:

当月应纳消费税税额=1600*800*30%=384000(元)

当月准予抵扣的委托加工化妆品已纳税款=(120000+180000-60000)*30%=72000(元)

当月实际缴纳消费税=384000-72000=312000(元)

例3-10某外贸进出口公司从国外进口葡萄酒一批,经海关核定,关税的完税价格为15万元,进口关税税率为20%,消费税税率为10%。

则该公司进口这些葡萄酒应纳消费税税额计算如下:

葡萄酒进口关税税额=150000*20%=30000(元)

组成计税价格=(150000+30000)÷(1-10%)=200000(元)

葡萄酒应纳消费税税额=200000*10%=20000(元)

例3-11某公司进口卷烟100箱,关税完税价格100万元,关税税率为50%(每标准箱250条,每标准条卷烟200支,适用消费税税额56%)。

则该公司应纳销费税税额计算如下:进口卷烟组成计税格=(1000000+1000000*50%+100*250*200*0.003)÷(1-56%)=3443181.82(元)

应纳消费税税额=3443181.82*56%+100*250*200*0.003=1943181.82(元)

例3-12某化妆品厂既生产化妆品,也生产护发品。

为了促销,该厂将化妆品和护发品组成成套件销售,2009年9月销售成套件2500盒,每盒不含增值税单价260元。

化妆品消费税税额为30%,护肤护发品不征消费税。

计算该厂当月应纳消费税如下:

由于不同应纳消费品成套销售,应从高适用税率,所以选用化妆品消费税税率30%。

应纳消费税税额=260*2500*30%=195000(元)

.。