增值税应纳税额的计算课件资料

- 格式:ppt

- 大小:306.00 KB

- 文档页数:63

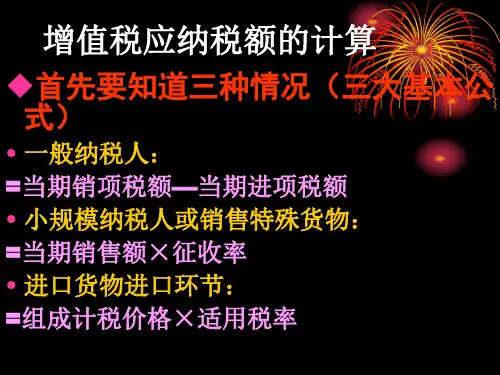

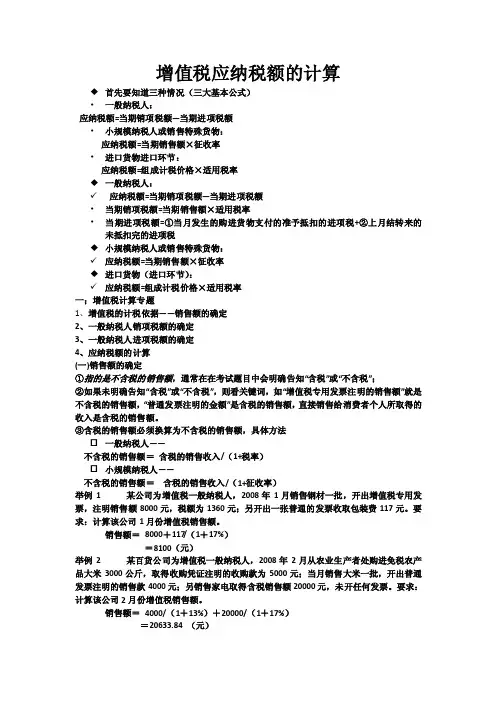

增值税应纳税额的计算◆首先要知道三种情况(三大基本公式)•一般纳税人:应纳税额=当期销项税额—当期进项税额•小规模纳税人或销售特殊货物:应纳税额=当期销售额×征收率•进口货物进口环节:应纳税额=组成计税价格×适用税率◆一般纳税人:✓应纳税额=当期销项税额—当期进项税额•当期销项税额=当期销售额×适用税率•当期进项税额=①当月发生的购进货物支付的准予抵扣的进项税+②上月结转来的未抵扣完的进项税◆小规模纳税人或销售特殊货物:✓应纳税额=当期销售额×征收率◆进口货物(进口环节):✓应纳税额=组成计税价格×适用税率一;增值税计算专题1、增值税的计税依据——销售额的确定2、一般纳税人销项税额的确定3、一般纳税人进项税额的确定4、应纳税额的计算(一)销售额的确定①指的是不含税的销售额,通常在在考试题目中会明确告知“含税”或“不含税”;②如果未明确告知“含税”或“不含税”,则看关键词,如“增值税专用发票注明的销售额”就是不含税的销售额,“普通发票注明的金额”是含税的销售额,直接销售给消费者个人所取得的收入是含税的销售额。

③含税的销售额必须换算为不含税的销售额,具体方法☐一般纳税人——不含税的销售额=含税的销售收入/(1+税率)☐小规模纳税人——不含税的销售额=含税的销售收入/(1+征收率)举例1 某公司为增值税一般纳税人,2008年1月销售钢材一批,开出增值税专用发票,注明销售额8000元,税额为1360元;另开出一张普通的发票收取包装费117元。

要求:计算该公司1月份增值税销售额。

销售额=8000+117/(1+17%)=8100(元)举例2 某百货公司为增值税一般纳税人,2008年2月从农业生产者处购进免税农产品大米3000公斤,取得收购凭证注明的收购款为5000元;当月销售大米一批,开出普通发票注明的销售款4000元;另销售家电取得含税销售额20000元,未开任何发票。

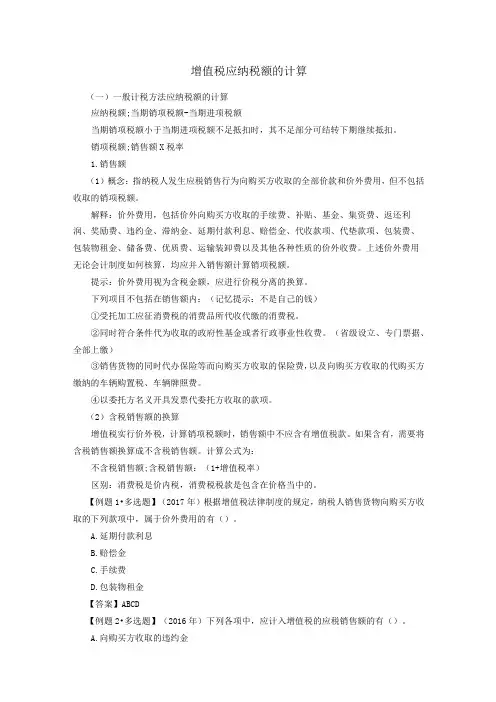

增值税应纳税额的计算(一)一般计税方法应纳税额的计算应纳税额;当期销项税额-当期进项税额当期销项税额小于当期进项税额不足抵扣时,其不足部分可结转下期继续抵扣。

销项税额;销售额X税率1.销售额(1)概念:指纳税人发生应税销售行为向购买方收取的全部价款和价外费用,但不包括收取的销项税额。

解释:价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

上述价外费用无论会计制度如何核算,均应并入销售额计算销项税额。

提示:价外费用视为含税金额,应进行价税分离的换算。

下列项目不包括在销售额内:(记忆提示:不是自己的钱)①受托加工应征消费税的消费品所代收代缴的消费税。

②同时符合条件代为收取的政府性基金或者行政事业性收费。

(省级设立、专门票据、全部上缴)③销售货物的同时代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费。

④以委托方名义开具发票代委托方收取的款项。

(2)含税销售额的换算增值税实行价外税,计算销项税额时,销售额中不应含有增值税款。

如果含有,需要将含税销售额换算成不含税销售额。

计算公式为:不含税销售额;含税销售额:(1+增值税率)区别:消费税是价内税,消费税税款是包含在价格当中的。

【例题1•多选题】(2017年)根据增值税法律制度的规定,纳税人销售货物向购买方收取的下列款项中,属于价外费用的有()。

A.延期付款利息B.赔偿金C.手续费D.包装物租金【答案】ABCD【例题2•多选题】(2016年)下列各项中,应计入增值税的应税销售额的有()。

A.向购买方收取的违约金B.销售货物的同时代办保险而向购买方收取的保险费C.因销售货物向购买方收取的手续费D.受托加工应征消费税的消费品所代收代缴的消费税【答案】AC(3)视同销售货物的销售额纳税人销售价格明显偏低且无正当理由的,或视同销售货物而无销售额的,按下列顺序确定销售额:①按纳税人最近时期同类货物的平均销售价格确定;(自己有用自己的)②按其他纳税人最近时期同类货物的平均销售价格确定(市场价格);(自己没有用别人的)③按组成计税价格确定。