品种法案例分析word版

- 格式:pdf

- 大小:888.47 KB

- 文档页数:10

品种法下的成本计算案例宁西集团下属的北方公司20×7年8月生产甲、乙两种产品。

一、本月有关成本计算资料如下:1.月初在产品成本。

甲、乙两种产品的月初在产品成本如下,见表1-1。

表1-1 甲、乙产品月初在产品成本资料表20×7年8月单位:元2.本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100 000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50 000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用如下:(1)本月发出材料汇总表,见表1-2。

表1-2 发出材料汇总表20×7年8月单位:元备注:生产甲、乙两种产品共同耗用的材料,按甲、乙两种产品直接耗用原材料的比例进行分配。

(2)本月工资结算汇总表及职工福利费用计算表(简化格式),见表1-3。

表1-3 工资及福利费汇总表(3)本月以现金支付的费用为2 500元,其中基本生产车间负担的办公费250元,市内交通费65元;供电车间负担的市内交通费145元;机修车间负担的外部加工费480元;厂部管理部门负担的办公费1 360元,材料市内运输费200元。

(4)本月以银行存款支付的费用为14 700元,其中基本生产车间负担的办公费1 000元,水费2 000元,差旅费1 400元,设计制图费2 600元;供电车间负担的水费500元,外部修理费1 800元;机修车间负担的办公费400元;厂部管理部门负担的办公费3 000元,水费1 200元,招待费200元,市话费600元。

(5)本月应计提固定资产折旧费22 000元,其中:基本生产车间折旧10 000元,供电车间折旧2 000元,机修车间折旧4 000元,厂部管理部门折旧6 000元。

(6)根据“待摊费用”账户记录,本月应分摊财产保险费3 195元,其中供电车间负担800元,机修车间负担600元,基本生产车间负担1 195元,厂部管理部门负担600元。

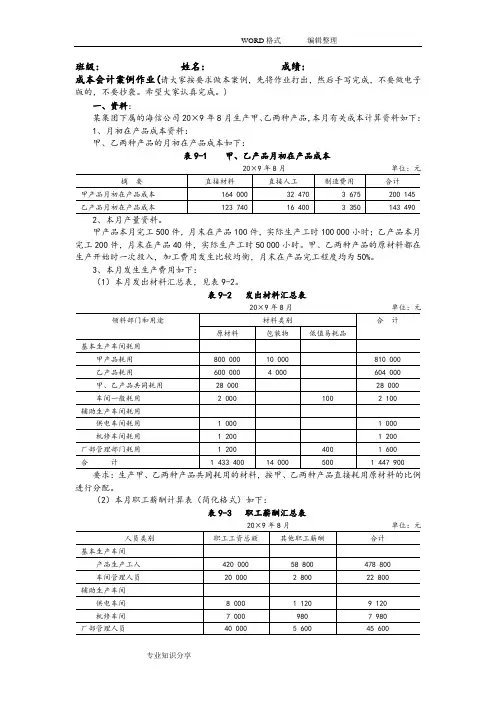

班级: 姓名: 成绩:成本会计案例作业(请大家按要求做本案例,先将作业打出,然后手写完成,不要做电子版的,不要抄袭。

希望大家认真完成。

)一、资料:某集团下属的海信公司20×9年8月生产甲、乙两种产品,本月有关成本计算资料如下:1、月初在产品成本资料:甲、乙两种产品的月初在产品成本如下:表9-1 甲、乙产品月初在产品成本2、本月产量资料。

甲产品本月完工500件,月末在产品100件,实际生产工时100 000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50 000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3、本月发生生产费用如下:(1)本月发出材料汇总表,见表9-2。

表9-2 发出材料汇总表要求:生产甲、乙两种产品共同耗用的材料,按甲、乙两种产品直接耗用原材料的比例进行分配。

(2)本月职工薪酬计算表(简化格式)如下:表9-3 职工薪酬汇总表(3)本月以现金支付的费用为2 500元,其中基本生产车间负担的办公费250元,市内交通费65元;供电车间负担的市内交通费145元;机修车间负担的外部加工费480元;厂部管理部门负担的办公费1 360元,材料市内运输费200元。

(4)本月以银行存款支付的费用为14 700元,其中基本生产车间负担的办公费1 000元,水费2 000元,差旅费1 400元,设计制图费2 600元;供电车间负担的水费500元,外部修理费1 800元;机修车间负担的办公费400元;厂部管理部门负担的办公费3 000元,水费1 200元,招待费200元,市话费600元。

(5)本月应计提固定资产折旧费22 000元,其中:基本生产车间折旧10 000元,供电车间折旧2 000元,机修车间折旧4 000元,厂部管理部门折旧6 000元。

(6)根据“待摊费用”账户记录,本月应分摊财产保险费3 195元,其中供电车间负担800元,机修车间负担600元,基本生产车间负担1 195元,厂部管理部门负担600元。

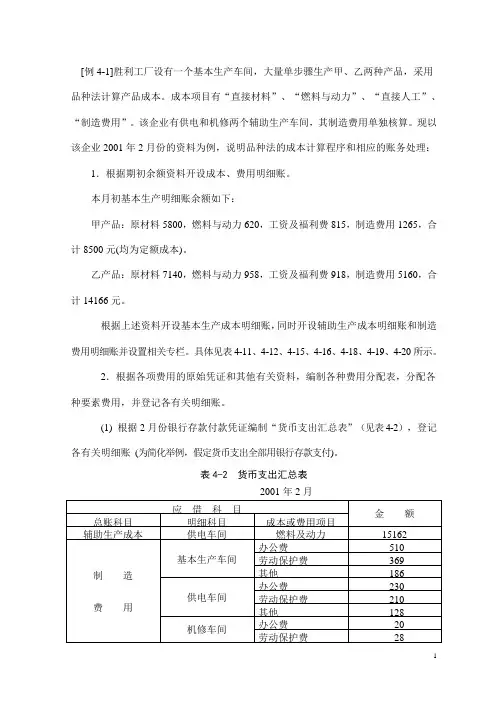

[例4-1]胜利工厂设有一个基本生产车间,大量单步骤生产甲、乙两种产品,采用品种法计算产品成本。

成本项目有“直接材料”、“燃料与动力”、“直接人工”、“制造费用”。

该企业有供电和机修两个辅助生产车间,其制造费用单独核算。

现以该企业2001年2月份的资料为例,说明品种法的成本计算程序和相应的账务处理:1.根据期初余额资料开设成本、费用明细账。

本月初基本生产明细账余额如下:甲产品:原材料5800,燃料与动力620,工资及福利费815,制造费用1265,合计8500元(均为定额成本)。

乙产品:原材料7140,燃料与动力958,工资及福利费918,制造费用5160,合计14166元。

根据上述资料开设基本生产成本明细账,同时开设辅助生产成本明细账和制造费用明细账并设置相关专栏。

具体见表4-11、4-12、4-15、4-16、4-18、4-19、4-20所示。

2.根据各项费用的原始凭证和其他有关资料,编制各种费用分配表,分配各种要素费用,并登记各有关明细账。

(1) 根据2月份银行存款付款凭证编制“货币支出汇总表”(见表4-2),登记各有关明细账(为简化举例,假定货币支出全部用银行存款支付)。

表4-2 货币支出汇总表2001年2月会计分录为:借:辅助生产成本—供电车间15162制造费用—基本车间1065制造费用—供电车间568制造费用—机修车间65管理费用5828应付利息4810贷:银行存款27498(2) 根据领退料凭证和有关的分配标准,编制材料费用分配表如表4-3所示,并登记有关明细账户。

表4-3 材料费用分配表(分配表①)2001年2月会计分录:借:基本生产成本—甲产品16700—乙产品52700辅助生产成本—机修车间218制造费用—基本生产车间5220—供电车间390—机修车间53管理费用1000贷:原材料76281(3) 根据各车间、部门的工资结算单和职工福利费的计提比例,编制工资及福利费分配表如表4-4所示,并登记有关账户。

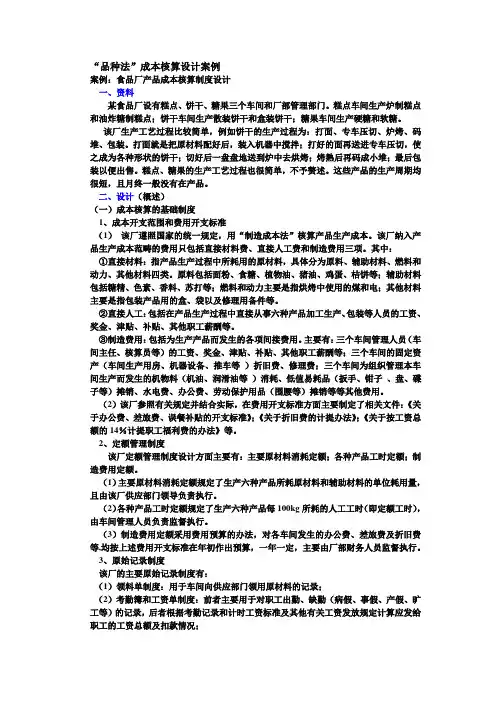

“品种法”成本核算设计案例案例:食品厂产品成本核算制度设计一、资料某食品厂设有糕点、饼干、糖果三个车间和厂部管理部门。

糕点车间生产炉制糕点和油炸糖制糕点;饼干车间生产散装饼干和盒装饼干;糖果车间生产硬糖和软糖。

该厂生产工艺过程比较简单,例如饼干的生产过程为:打面、专车压切、炉烤、码堆、包装。

打面就是把原材料配好后,装入机器中搅拌;打好的面再送进专车压切,使之成为各种形状的饼干;切好后一盘盘地送到炉中去烘烤;烤熟后再码成小堆;最后包装以便出售。

糕点、糖果的生产工艺过程也很简单,不予赘述。

这些产品的生产周期均很短,且月终一般没有在产品。

二、设计(概述)(一)成本核算的基础制度1、成本开支范围和费用开支标准(1)该厂遵照国家的统一规定,用“制造成本法”核算产品生产成本。

该厂纳入产品生产成本范畴的费用只包括直接材料费、直接人工费和制造费用三项。

其中:①直接材料:指产品生产过程中所耗用的原材料,具体分为原料、辅助材料、燃料和动力、其他材料四类。

原料包括面粉、食糖、植物油、猪油、鸡蛋、桔饼等;辅助材料包括糖精、色素、香料、苏打等;燃料和动力主要是指烘烤中使用的煤和电;其他材料主要是指包装产品用的盒、袋以及修理用备件等。

②直接人工:包括在产品生产过程中直接从事六种产品加工生产、包装等人员的工资、奖金、津贴、补贴、其他职工薪酬等。

③制造费用:包括为生产产品而发生的各项间接费用。

主要有:三个车间管理人员(车间主任、核算员等)的工资、奖金、津贴、补贴、其他职工薪酬等;三个车间的固定资产(车间生产用房、机器设备、推车等)折旧费、修理费;三个车间为组织管理本车间生产而发生的机物料(机油、润滑油等)消耗、低值易耗品(扳手、钳子、盘、碟子等)摊销、水电费、办公费、劳动保护用品(围腰等)摊销等等其他费用。

(2)该厂参照有关规定并结合实际,在费用开支标准方面主要制定了相关文件:《关于办公费、差旅费、误餐补贴的开支标准》;《关于折旧费的计提办法》;《关于按工资总额的14%计提职工福利费的办法》等。