美国失业率季调

- 格式:xls

- 大小:108.00 KB

- 文档页数:14

量化宽松政策基本概念所谓“量化宽松”,或称定量宽松,是指由央行提高银行准备金,事实上所有的央行量化宽松都涉及到资产购买——主要是回购政府债券,以及出售这些资产给央行的银行准备金账户。

一国货币当局通过大量印钞、购买国债或企业债券等方式,向市场注入超额资金,旨在降低市场利率,刺激经济增长,该政策通常是在常规货币政策对经济刺激无效的情况下才被货币当局采用,即存在流动性陷阱的情况下实施的非常规的货币政策。

QE1发生过程QE1是保尔森“嘴里的炸药”美国当地时间2008年11月23日,美国政府决定注资花旗银行200亿美元,并对其3000亿美元的不良资产提供担保,以挽救这家摇摇欲坠的美国大型商业银行。

次日,时任美国总统布什问当时的财政部长亨利·保尔森:“战胜这场危机你需要多少支炸药”。

“我不知道”,保尔森回应道,“不过看现在的发展形势,我可能得嘴里叼上一支,然后点燃导火索。

”卸任后的保尔森在其回忆录《峭壁边缘》(《OntheBrink》)中这样描述出当时美国的金融危机窘境。

为挽救以华尔街为代表的金融系统风险,此前于2008年10月份,美国财政部推出7000亿美元问题资产救助计划(TARP,TroubledAssetReliefProgram)。

在奥巴马总统上任之前,布什政府已根据问题资产救助计划内容支出了近3000亿美元,包括对银行业、汽车制造企业和美国国际集团的投资。

和保尔森主导的财政部一样,美联储可选择空间同样不大。

2007年9月以来,美国联邦基金利率从5.25%一路下调;2008年12月16日,美联储再次下调联邦基金利率,降息0.75个百分点至0~0.25%区间。

这一历史最低利率区间一直维持到当下。

美国当地时间2008年11月24日,美联储宣布将购买由房地美、房利美和联邦住宅贷款银行发行的价值1000亿美元的债券及其担保的5000亿美元的资产支持证券。

这是美联储在金融危机以来首次动用量化宽松货币政策,即QE1。

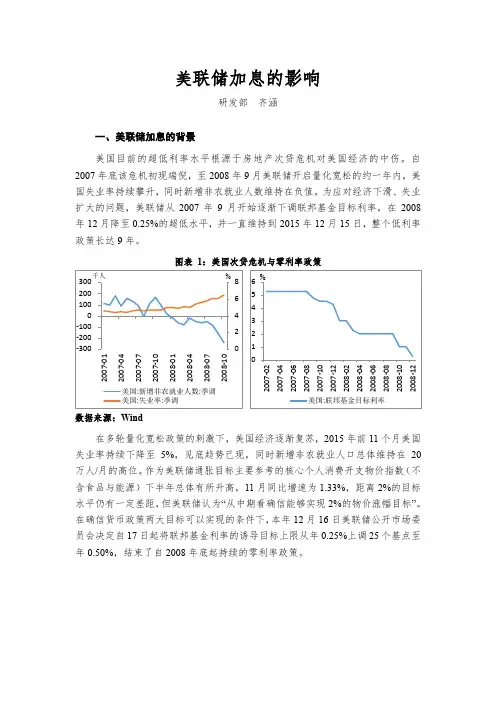

美联储加息的影响研发部齐涵一、美联储加息的背景美国目前的超低利率水平根源于房地产次贷危机对美国经济的中伤。

自2007年底该危机初现端倪,至2008年9月美联储开启量化宽松的约一年内,美国失业率持续攀升,同时新增非农就业人数维持在负值。

为应对经济下滑、失业扩大的问题,美联储从2007年9月开始逐渐下调联邦基金目标利率,在2008年12月降至0.25%的超低水平,并一直维持到2015年12月15日,整个低利率政策长达9年。

图表1:美国次贷危机与零利率政策数据来源:Wind在多轮量化宽松政策的刺激下,美国经济逐渐复苏,2015年前11个月美国失业率持续下降至5%,见底趋势已现,同时新增非农就业人口总体维持在20万人/月的高位。

作为美联储通胀目标主要参考的核心个人消费开支物价指数(不含食品与能源)下半年总体有所升高,11月同比增速为1.33%,距离2%的目标水平仍有一定差距,但美联储认为“从中期看确信能够实现2%的物价涨幅目标”。

在确信货币政策两大目标可以实现的条件下,本年12月16日美联储公开市场委员会决定自17日起将联邦基金利率的诱导目标上限从年0.25%上调25个基点至年0.50%,结束了自2008年底起持续的零利率政策。

图表2:2015年美国失业率与通胀率数据来源:Wind二、加息对美国的影响(一)国际资本流入美国近30年来美联储共经历过5轮明显的加息过程,分别为1983年3月-1984年8月、1988年3月-1989年5月、1994年2月-1995年2月、1999年6月-2000年5月、2004年6月-2006年6月。

加息是基准利率的提高,因此其短期的直接影响是美国与其他各国的利率差异扩大,使得美元资产吸引力相对于其他货币资产以及大宗商品有所提高,从而引起国际间资本流动。

以最近的一轮加息为例,2004年6月至2006年6月的两年间,美联储共加息9次,几乎每次加息的当月美国都呈现资本净流入。

(二)加息预期推动美元汇率走强从历史上来看,美联储加息往往推动美元汇率走强,但是其过程不一定与加息过程同步,而是受到预期的很大影响。