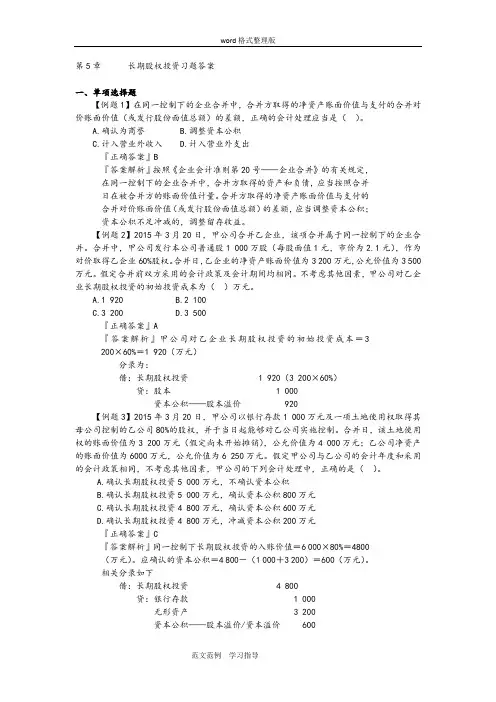

长期股权投资典型题解

- 格式:doc

- 大小:21.50 KB

- 文档页数:1

A公司2006年1月1日以银行存款购入B公司股票100000股,每股面值10元,市价12元。

A公司的投资占B公司有表决权资本的40%,其投资成本与应享有B公司可辨认净资产公允价值份额相等。

2006年B公司全年实现净利润600000元,2007年2月宣告分派现金股利300000元,2007年B公司全年净亏损5000000元,2008年全年实现净利润2000000元。

A公司会计处理如下:

(1)投资时:

借:长期股权投资——B公司(投资成本)1200000

贷:银行存款1200000

(2)2006年12月31日:

借:长期股权投资——B公司(损益调整) 240000

贷:投资收益240000

(3)2006年末“长期股权投资——股票投资B公司”账户的账面余额

=1200000+240000=1440000(元)

(4)2007年宣告分派股利时:

借:应收股利——B公司120000

贷:长期股权投资——B公司(损益调整)120000

宣告分派股利后“长期股权投资-B公司(投资成本)”账户的账面余额:

1200000+240000-120000=1320000(元)

(5)2007年12月31日:

借:投资收益1320000

贷:长期股权投资——B公司(损益调整) 1320000

(6)2007年12月31日“长期股权投资——B公司(投资成本)”账户的账面余额为零,未确认亏损

=5000000×40%-1320000=680000(元)

(7)2008年公司全年实现净利润2000000元,A公司可恢复“长期股权投资——B公司”账户账面价值=2000000×40%-680000=120000(元)

借:长期股权投资——B公司(损益调整)120000

贷:投资收益120000。