固定资产盘点表

- 格式:xlsx

- 大小:10.08 KB

- 文档页数:2

固定资产盘点表的要素固定资产盘点表是企业进行资产盘点的重要工具,通过对企业固定资产的全面盘点,可以确保资产的准确性和完整性,提高企业的资产管理水平。

固定资产盘点表主要包括以下要素:1. 资产编号:每个固定资产都应有独立的资产编号,以便于识别和管理。

资产编号可以按照一定规则编制,如按照资产类别、使用部门、购置时间等进行编码。

2. 资产名称:对于每个固定资产,应准确记录其名称,包括设备、机器、车辆等。

名称应简明扼要,避免重复或模糊不清。

3. 规格型号:固定资产的规格型号是对其进行进一步描述和识别的重要依据。

规格型号应包括相关参数和性能指标等信息,以便于后续的维修和更换工作。

4. 购置日期:固定资产的购置日期是资产管理的重要参考信息之一。

通过记录购置日期,可以计算出资产的使用年限和折旧年限,从而进行资产折旧和更新计划。

5. 购置金额:购置金额是指企业购置固定资产所支付的金额,包括购买价格、安装费用、运输费用等。

购置金额的准确记录有助于企业进行资产价值评估和财务报表编制。

6. 使用部门:固定资产通常归属于某个部门或单位,需要记录其使用部门信息。

使用部门的正确记录有助于企业进行资产使用和维护的分工管理,提高资产利用率。

7. 存放地点:固定资产应有明确的存放地点,如仓库、车间、办公室等。

存放地点的记录有助于资产管理人员进行资产的查找和调拨。

8. 使用状况:对于固定资产的使用状况,应进行详细的描述和记录。

包括资产的正常使用、维修保养情况、损坏修复情况等。

使用状况的记录有助于判断资产的价值和使用寿命。

9. 折旧年限:固定资产的折旧年限是指资产按照一定的折旧方法和折旧率进行折旧的年限。

折旧年限的准确记录有助于计算资产的净值和折旧费用,制定合理的资产更新计划。

10. 资产状态:固定资产的状态通常包括在用、闲置、报废等几种情况。

对于不同状态的资产,需要进行相应的管理和处理措施,以充分发挥其价值和效益。

11. 资产责任人:每个固定资产应有明确的责任人,负责资产的保管和使用。

固定资产盘点表格式样本

固定资产盘点表是用于记录和管理公司固定资产的一种重要工具。

一般来说,固定资产盘点表的格式样本可以根据公司的具体需求进行定制,但通常包括以下基本信息:

1. 资产编号,每项固定资产都应有一个唯一的编号,便于识别和跟踪。

2. 资产名称,固定资产的名称或描述,例如办公桌、电脑、机器设备等。

3. 规格型号,固定资产的具体规格型号,有助于区分不同的资产。

4. 取得日期,固定资产的取得日期,即购入或投资的时间。

5. 原值,固定资产的原始购入成本或价值。

6. 累计折旧,截止到盘点日期的累计折旧金额。

7. 净值,固定资产的净值,即原值减去累计折旧。

8. 存放地点,固定资产存放的具体地点或部门。

9. 使用部门,使用该固定资产的部门或责任人。

10. 盘点日期,进行盘点的具体日期。

在实际使用中,可以根据公司的具体情况添加或修改其他信息,比如资产使用状况、维修记录等。

此外,为了方便统计和管理,固

定资产盘点表通常会根据资产类别进行分类和汇总,以便管理人员

更好地了解公司固定资产的情况。

总的来说,固定资产盘点表的格式样本应当清晰明了,便于录

入和查询资产信息,有利于公司对固定资产的管理和监控。

希望这

些信息能够对你有所帮助。

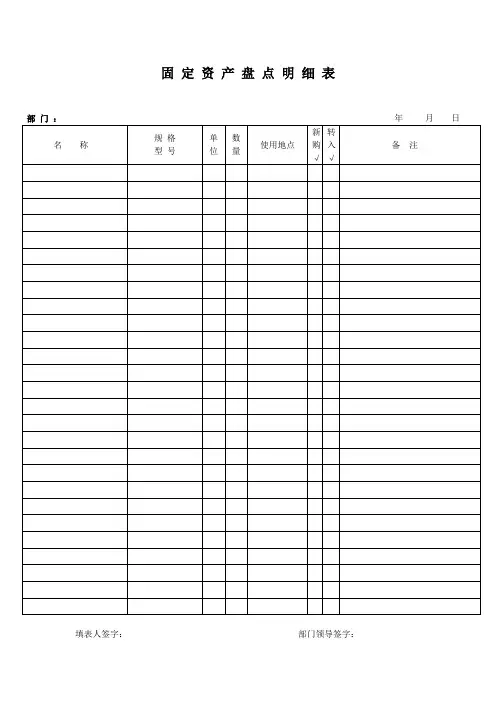

固定资产盘点明细表

填表人签字:部门领导签字:

盘点登记说明

本次湖北铁神化工有限公司固定资产盘点登记先由生产部、营销部、办公室、技术部、后勤部五个部门对部门内所有固定资产自行盘查登记,总负责为办公室。

所盘物品类别和编码分别为:办公类(BG-001依次)/生产类(SC-001依次)/检测类(JC-001依次)/后勤类(厨房HQC-001、宿舍HQS-001),请各部门将所盘物品名称分类登记,如有个别物品不属类中编入后在备注栏中说明。

再交由办公室汇总并统一编码,并向各部门发放汇总表和编码帖,由各部门按盘点汇总表核对编码、实物并将编码贴于盘点物品上。

并由财务部和办公室对照汇总表共同核查各部门实物和编码是否一致,如有不符做好登记,责令相关部门及时整改,并由办公室予相关责任部门领导以50元处罚,请各部门认真执行此次盘点任务,力求准确无误!如有不明及时向办公室了解。

湖北铁神化工有限公司办公室

二零一二年十一月。

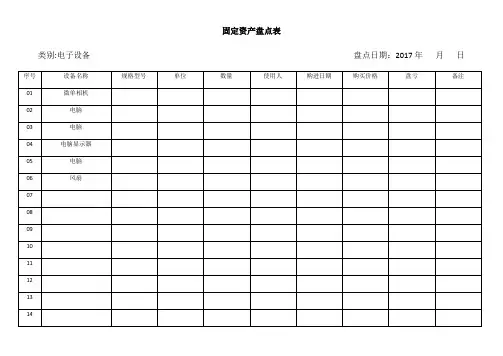

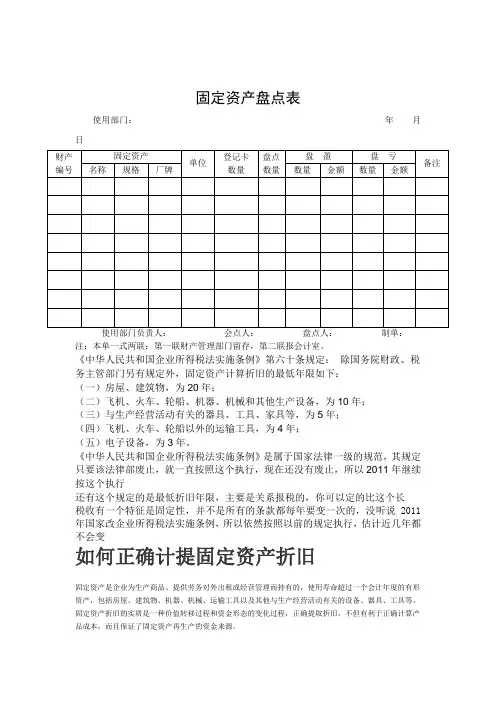

固定资产盘点表使用部门:年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

《中华人民共和国企业所得税法实施条例》第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

《中华人民共和国企业所得税法实施条例》是属于国家法律一级的规范,其规定只要该法律部废止,就一直按照这个执行,现在还没有废止,所以2011年继续按这个执行还有这个规定的是最低折旧年限,主要是关系报税的,你可以定的比这个长税收有一个特征是固定性,并不是所有的条款都每年要变一次的,没听说2011年国家改企业所得税法实施条例,所以依然按照以前的规定执行,估计近几年都不会变如何正确计提固定资产折旧固定资产是企业为生产商品、提供劳务对外出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

固定资产折旧的实质是一种价值转移过程和资金形态的变化过程,正确提取折旧,不但有利于正确计算产品成本,而且保证了固定资产再生产的资金来源。

固定资产提取的折旧额大小受计提折旧基数、净残值、折旧年限、折旧方法等因素的影响,《企业会计准则》(简称准则)和《中华人民共和国企业所得税法》及其实施条例(简称税法)分别对固定资产折旧的提取作了相应规定。

只有把握固定资产计提旧的因素,才能保证计提的折旧额正确,纳税不受影响。

现就影响固定资产折旧额的各因素分别从准则、税法作以比较。

一、计提折旧的固定资产范围准则规定企业应当对所有固定资产计提折旧。

但是,已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。

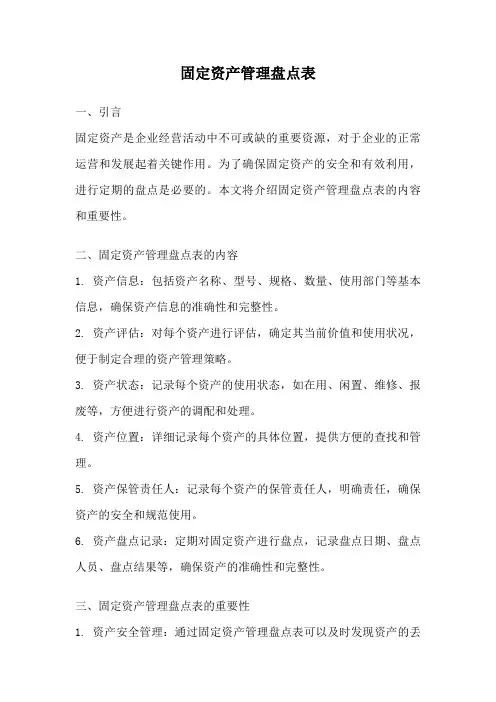

固定资产管理盘点表一、引言固定资产是企业经营活动中不可或缺的重要资源,对于企业的正常运营和发展起着关键作用。

为了确保固定资产的安全和有效利用,进行定期的盘点是必要的。

本文将介绍固定资产管理盘点表的内容和重要性。

二、固定资产管理盘点表的内容1. 资产信息:包括资产名称、型号、规格、数量、使用部门等基本信息,确保资产信息的准确性和完整性。

2. 资产评估:对每个资产进行评估,确定其当前价值和使用状况,便于制定合理的资产管理策略。

3. 资产状态:记录每个资产的使用状态,如在用、闲置、维修、报废等,方便进行资产的调配和处理。

4. 资产位置:详细记录每个资产的具体位置,提供方便的查找和管理。

5. 资产保管责任人:记录每个资产的保管责任人,明确责任,确保资产的安全和规范使用。

6. 资产盘点记录:定期对固定资产进行盘点,记录盘点日期、盘点人员、盘点结果等,确保资产的准确性和完整性。

三、固定资产管理盘点表的重要性1. 资产安全管理:通过固定资产管理盘点表可以及时发现资产的丢失、损坏或被盗情况,有利于加强资产的保管和安全管理。

2. 资产利用效率:盘点表可以帮助企业了解固定资产的使用情况,及时发现闲置资产,合理利用资源,提高资产利用效率。

3. 资产价值评估:盘点表记录了每个资产的评估价值,有助于企业了解资产的实际价值,并作出相应的经营决策。

4. 资产管理规范化:通过固定资产管理盘点表,可以规范企业的资产管理流程,明确责任,提高管理效率和规范性。

四、结论固定资产管理盘点表是企业管理固定资产的重要工具,通过对资产信息、状态、位置、保管责任人等进行记录和管理,有利于提高资产安全性、利用效率和管理规范性。

企业应定期进行固定资产的盘点,并合理利用盘点表的信息进行资产管理和决策,以确保企业的正常运营和发展。