8

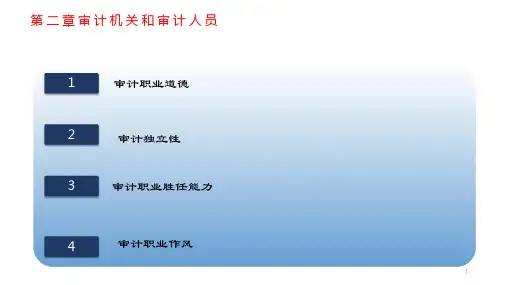

第二章审计机关和审计人员

1

审计职业道德

2

审计独立性

3

审计职业胜任能力

4

审计职业作风

1

第二章之审计职业道德原则(国外)

(一)IFAC:正直,客观,专业胜任能力和应有的关注,保密,职业行为; (二)IIA:正直,客观、保密,胜;任能力; (三)GAO:公共利益,正直,客观,正确使用政府信息、资源和地位, 职业行为; (四)INTOSAI:正直,独立客观和公正,保密,胜任能力。

➢审计准则关于审计人员独立性的规定 —可能损害审计人员独立性的情形 —避免损害审计人员独立性的措施

4

第二章之独立性影响因素

自身利益威胁

自我评价威胁

独立性 影响因素

密切关系威胁

外部压力威胁

5

第二章之避免损害审计独立性的措施 ➢审计人员: ——报告可能损害审计独立性的情形(重要事项记录)(16) ——不得参加影响审计独立性的活动(管理、咨询活动)(17)

➢审计机关: ——要求审计人员回避(18) ——对审计人员执行审计业务的范围作出限制(18) ——对审计人员的工作追加必要的复核程序(更多关注)(18) ——建立人员交流制度(交叉审计)(19) ——考虑外聘人员的独立性(尤其是小地方,就那么几个专家)(20、21)

6

第二章之审计职业胜任能力

审计组(20、21、23)

2

第二章之审计基本道德

保

格

直

观

勉

守

依

坦

公

问

秘

法

诚

正

责

密

3

第二章之审计独立性

➢审计法律法规关于审计独立性的规定(环境上) —审计机关组织的独立 —审计职权的独立(比较宽泛的,权限比较大) —审计机关经费独立 —审计机关负责人任免、任期和职务保护 —审计人员回避和履行职务的法律保护