第11章收入费用利润2

- 格式:ppt

- 大小:3.18 MB

- 文档页数:20

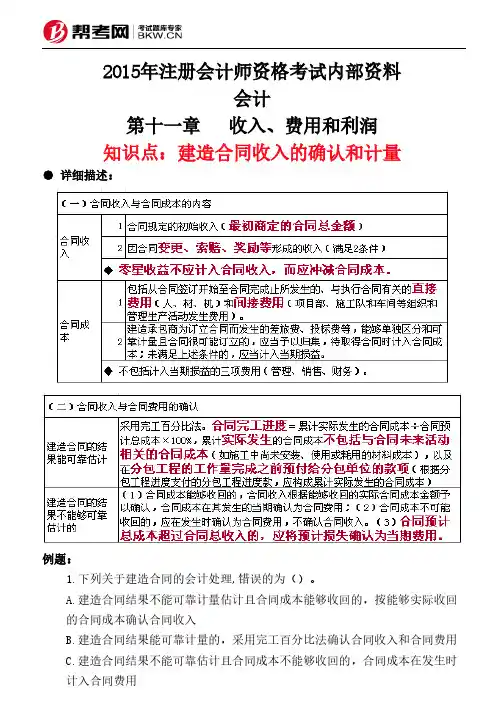

2015年注册会计师资格考试内部资料会计第十一章 收入、费用和利润知识点:建造合同收入的确认和计量● 详细描述:例题:1.下列关于建造合同的会计处理,错误的为()。

A.建造合同结果不能可靠计量估计且合同成本能够收回的,按能够实际收回的合同成本确认合同收入B.建造合同结果能可靠计量的,采用完工百分比法确认合同收入和合同费用C.建造合同结果不能可靠估计且合同成本不能够收回的,合同成本在发生时D.建造合同能够可靠估计的,采用完成合同法确认合同收入和合同费用正确答案:D解析:如果建造合同的结果能够可靠地估计,企业应根据完工百分比法在资产负债表日确认合同收入和费用。

如果建造合同的结果不能可靠地估计,应区别一下情况处理:①合同成本能够收回的,合同收入根据能够收回的实际合同成本加以确认,合同成本在其发生的当期确认为费用;②合同成本不能收回的,应在发生时立即确认为费用,不确认收入。

2.2007年1月1日,甲公司与乙公司签订一项建造合同。

合同约定:甲公司为乙公司建设一条高速公路,合同总价款80000万元;工期为2年。

与上述建造合同相关的资料如下:(1)2007年1月10日开工建设,预计总成本68000万元。

至2007年12月31日,工程实际发生成本45000万元,由于材料价格上涨等因素预计还将发生工程成本45000万元;工程结算合同价款40000万元,实际收到价款36000万元。

(2)2007年10.月6日,经商议,乙公司书面同意追加合同价款2000万元。

(3)2008年9月6日,工程完工并交付乙公司使用。

至工程完工时,累计实际发生成本89000万元;累计工程结算合同价款82000万元,累计实际收到价款80000万元。

(4)2008年11月12日,收到乙公司支付的合同奖励款400万元。

同日,出售剩余物资产生收益250万元。

假定建造合同的结果能够可靠估计,甲公司按累计实际发生的合同成本占合同预计总成本的比例确定其完工进度。

第2章货币资金和应收款项1.银行存款余额调节表银行存款日记账余额165974 银行对账单余额180245加:银行已收10900 加:企业已收8000减:银行已付115 减:企业已付13200 银行多计利息1714调节后余额175045 调节后余额1750452.(1)借:其他货币资金-外埠存款400000贷:银行存款400000(2)借:其他货币资金-银行汇票存款15000贷:银行存款15000(3)借:原材料300000应交税费51000贷:其他货币资金-外埠存款351000(4)借:原材料10000应交税费1700贷:其他货币资金-银行汇票存款11700(5)借:银行存款49000贷:其他货币资金-外埠存款49000(6)借:银行存款3300贷:其他货币资金-银行汇票存款33003.总价法5月3日借:应收账款66690贷:主营业务收入57000应交税费96905月18日借:银行存款66023.1财务费用666.9贷:应收账款666905月19日120×100×0.95=11400 11400×0.17=1938 (11400+1938)×1%=133.38借:主营业务收入11400应交税费1938贷:银行存款13204.62财务费用133.38净价法57000×(1+17%)=6669066690×2%=1333.85月3日借:应收账款65356.2贷:主营业务收入55666.2应交税费96905月18日借:银行存款66023.1贷:应收账款65356.2财务费用666.95月19日借:主营业务收入11133.24应交税费1938财务费用133.38贷:银行存款13204.624.2009年借:资产减值损失10000贷:坏账准备1000020XX年借:坏账准备4000贷:应收账款4000借:资产减值损失8000贷:坏账准备80002011 借:坏账准备20000贷:应收账款20000借:应收账款3000贷:坏账准备3000借:资产减值损失12000贷:坏账准备12000第三章1.(1)借:在途物资-甲10300应交税费1700贷:银行存款12000(2)借:原材料-甲10300贷:在途物资-甲10300(3)乙货款30000丙货款20000运费分配率=1000/(300+200)=2保险费分配率=1500/(30000+20000)=0.03乙的成本=30000+600×(1-7%)+900=31458丙的成本=20000+400×(1-7%)+600=20972借:在途物资-乙31458-丙20972应交税费8570贷:银行存款61000(4)借:原材料-乙31458-丙20972贷:在途物资-乙31458-丙20972(5)借:在途物资-甲20000应交税费3400贷:银行存款23400(6)借:原材料-乙9000贷:在途物资9000(7)借:原材料-丁30000贷:应付账款300002.(1)借:在途物资30930应交税费5170贷:银行存款36100(2)借:库存商品57000贷:在途物资30930商品进销差价26070(3)借:银行存款60000贷:主营业务收入60000借:主营业务收入60000贷:库存商品60000(4)60000/(1+17%)=5128251282×17%=8717.95借:主营业务收入8717.95贷:应交税费8717.95(5)商品进销差价率=(9700+26070)/(43000+570000×100%=35.77% 已销商品进销差价=60000×35.77%=21462借:商品进销差价21462贷:主营业务成本214623.(1)甲材料可变现净值=510-9-200=301账面价值=300未发生减值。