2010CPA财务管理第9章

- 格式:ppt

- 大小:1.96 MB

- 文档页数:32

⼀、经典答疑问题(旧制度)(⼀)问题:关于市场利率与风险溢价1、为什么市场利率与风险溢价成反⽅向?【回复】:因为债券是固定收益证券,在市场利率⼀直下降的情况下,由于投资债券的收益可以固定不变,所以投资者更愿意投资于债券,⽽不愿意投资于股票,要想使投资者投资于股票必须给投资者以更⾼的补偿,即提⾼风险溢价,所以当市场利率处于历史性低点时,风险溢价通常较⾼;反之,当市场利率逐渐提⾼的情况下,投资者则更愿意投资于变动收益证券(如普通股),所以此时不需要给予投资者太多的补偿,所以当市场利率达到历史性⾼点时,风险溢价通常较低。

(⼆)问题:关于必要报酬率的问题1、必要报酬率和内含利率的区别【回复】:必要报酬率:是指准确反映期望未来现⾦流量风险的报酬。

我们也可以将其称为⼈们愿意进⾏投资(购买资产)所必须赚得的最低报酬率。

估计这⼀报酬率和⼀个重要⽅法是建⽴在机会成本的概念上:必要报酬率是同等风险的其他备选⽅案的报酬率。

如同等风险的⾦融证券。

所谓内含利率,是指能够使未来现⾦流⼊现值等于未来现⾦流出现值的贴现率,或者说是使投资⽅案净现值为零的贴现率。

内含利率法⼤于资⾦成本率则⽅案可⾏,且内含利率越⾼⽅案越优。

2、请问预期报酬率、必要报酬率、资本成本它们之间有什么联系和区别?【回复】:必要报酬率也称最低报酬率或最低要求的收益率,表⽰投资者对某资产合理要求的最低报酬率;预期收益率也称期望收益率,是指在不确定的条件下,预测的某资产未来可能实现的收益率。

在市场均衡的情况下预期收益率和必要收益率相等。

在进⾏决策时只有预期收益率⾼于必要报酬率时项⽬才可⾏。

从投资者的⾓度来看是必要报酬率,从筹资者的⾓度来看是资本成本,这⼆者在数值上是相等的。

(三)问题:关于每股收益为什么没有考虑风向【回复】:企业价值是未来现⾦流量使⽤折现率折现的现值,每股收益计算仅仅考虑了净利润和股数,没有考虑风险,也就没有考虑折现率的⾼低,折现率与企业价值反向变动,每股收益时企业风险也可能,导致折现率上升,如果折现率上升的代价⼤于每股收益提⾼的好处,则企业价值会下降,每股收益时企业价值不⼀定。

2010年注册会计师《财务成本管理》第9章练习及答案解析第9章练习一、单项选择题1.行业风险是指与在特定行业中与经营相关的风险。

企业会选择在哪个行业中经营显得非常关键。

在考虑企业可能面对的行业风险时,应当考虑的因素不包括()。

A.波动性B.生命周期阶段C.市场风险D.集中程度2.市场风险,有时也称为财务风险或价格风险,它指由于市价的变化而导致亏损的风险。

企业需要管理的主要市场风险不包括()。

A.信用风险B.汇率风险C.商品价格风险D.利率风险3.因利率提高或降低而产生预期之外损失的风险是指()。

A.环境风险B.汇率风险C.商品价格风险D.利率风险4.企业由于石油泄漏或排放到河流造成的污染、烟囱产生的空气污染、垃圾处理场的废物倾倒等产生的环境破坏而承担损失的风险为()。

A.声誉风险B.环境风险C.产品风险D.信用风险5.()是对企业整体市值最大的威胁之一。

A.管理风险B.商业风险C.信誉风险D.控制风险6.风险保留不包括()。

A.风险接受B.风险识别C.风险吸收D.风险容忍7.四种风险应对策略中不包括()。

A.风险转移B.风险消除C.风险降低D.风险应对8.风险识别程序常常是()执行一次。

A.每月B.每半年C.每年或每季度D.每两年二、多项选择题1.从主观观点而言,风险乃指在一定情况下的不确定性,此不确定性是指()。

A.发生的状况不确定B.发生的时间不确定C.发生与否不确定D.发生的后果严重性程度不确定2.风险具有以下()特性。

A.可变性B.主观性C.普遍性D.损失性3.在商业活动的层面上,企业可能面对的风险可分为两大类,包括()。

A.重大错报风险B.经营风险C.控制风险D.行业风险4.以下说法中正确的有()。

A. 在风险管理理念中,风险管理仅是行政管理层的角色B. 企业的风险偏好会因其目标、文化以及整个商业环境条件的不断变化而有所差别C. 企业风险管理涉及的风险和机会影响价值的创造或保持D. 企业风险管理是关于保护和提高股价,以满足股东价值最大化的首要业务目标5.下列属于企业风险管理主要要素的有()。

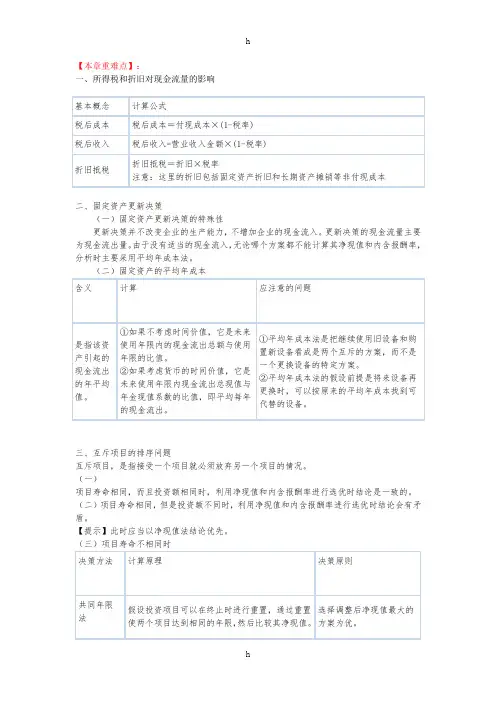

【本章重难点】:一、所得税和折旧对现金流量的影响二、固定资产更新决策(一)固定资产更新决策的特殊性更新决策并不改变企业的生产能力,不增加企业的现金流入。

更新决策的现金流量主要为现金流出量。

由于没有适当的现金流入,无论哪个方案都不能计算其净现值和内含报酬率,分析时主要采用平均年成本法。

三、互斥项目的排序问题互斥项目,是指接受一个项目就必须放弃另一个项目的情况。

(一)项目寿命相同,而且投资额相同时,利用净现值和内含报酬率进行选优时结论是一致的。

(二)项目寿命相同,但是投资额不同时,利用净现值和内含报酬率进行选优时结论会有矛盾。

【提示】此时应当以净现值法结论优先。

(三)项目寿命不相同时(重置价值链法)【提示1】通常选最小公倍寿命为共同年限;【提示2】通过重复净现值计算共同年限法下的调整后净现值速度可以更快。

等额年金法1、计算两项目的净现值;2、计算净现值的等额年金额=该方案净现值/(P/A,i, n)3、假设项目可以无限重置,并且每次都在该项目的终止期,等额年金的资本化就是项目的净现值。

无限重置后的净现值=等额年金额/资本成本i选择调整后净现值最大的方案为优。

四、总量有限时的资本分配五、通货膨胀的处置通货膨胀对资本预算的影响对折现率的影响对现金流量的影响式中:n——相对于基期的期数六、项目风险处置的一般方法1、方法的比较2、实务上被普遍接受的做法根据项目的系统风险调整折现率即资本成本,而用项目的特有风险调整现金流量。

七、项目系统风险的衡量和处置(一)加权平均成本与权益资本成本1、净现值的两种方法2、需要注意的问题:(1)两种方法计算的净现值没有实质区别。

不能用股东要求的报酬率去折现企业实体的现金流量,也不能用企业加权平均的资本成本折现股权现金流量。

(2)折现率应当反映现金流量的风险。

股权现金流量的风险比实体现金流量大,它包含了公司的财务风险。

实体现金流量不包含财务风险,比股东的现金流量风险小。

(3)增加债务不一定会降低加权平均成本。