第6章机器设备寿命估算.

- 格式:ppt

- 大小:2.79 MB

- 文档页数:95

1.设备的磨损分为有形磨损和无形磨损。

(一)设备的有形磨损是指设备在力的作用下,零部件产生摩擦,震动,疲劳,生锈等现象,致使设备的尸体产生磨损。

(1)第一种有形磨损。

设备在使用过程中,由于各种力的作用,使零部件产生实体磨损,导致零部件的尺寸,形状和精度发生改变,直至损坏。

(2)第二种形式的有形磨损,设备在闲置过程中,由于自然力的作用而生锈腐蚀,丧失了工作精度和使用价值。

(二)设备的无形磨损是指由于科学进步而不断出现性能更加完善,生产效率更高的设备,使原有设备的价值降低,或者是生产同样结构设备不断降低而使原有设备贬值。

(1)由于相同结构设备再生产价值的降低而产生原有设备的贬值。

(2)由于不断出现技术上更加完善,经济上更加合理的设备,使原设备显得陈旧落后,因此产生经济磨损。

2.设备磨损的补偿:1.设备大修理是修复由于正常的或不正常的原因而造成的设备损坏和精度劣化,通过修理更换已经磨损,老化和腐蚀的零部件,使设备性能得到恢复。

2.设备更新主要是以结构更先进,技术更完善,效率更高,性能更好,消耗更低,外观更新颖的设备代替落后,陈旧,遭到第二种无形磨损,在经济上不宜继续使用的设备。

3.设备现代化改装3.设备的寿命:1.自然寿命也称物理寿命,是由有形磨损所决定的的使用寿命,指一台设备从全新状态开始使用,产生有形磨损,造成设备逐渐老化,损坏,直至报废所经历的全部时间。

2.技术寿命是指一台设备可能在市场上维持其价值的时间。

3.经济寿命是指由设备开始使用到其年平均使用成本最低年份的延续时间长短。

4.折旧寿命是指计算设备折旧的时间长度,由财政部规定的固定资产使用年数来定。

4.设备的更新有原型更新和技术更新1.原型更新又称简单更新,是以同型号设备以新换旧2.技术更新是以结构更先进,技术更完善,性能更好,效率更高,能源和原材料消耗更少的新型设备,来换掉技术上陈旧落后,遭到第二种无形磨损,在经济上不宜继续使用的设备。

5.设备更新的原则:(1)应坚持独立自主,自力更生,挖潜,革新和改造的方针。

一、单项选择题I.机器设备本体的重置成本通常是指设备的( )。

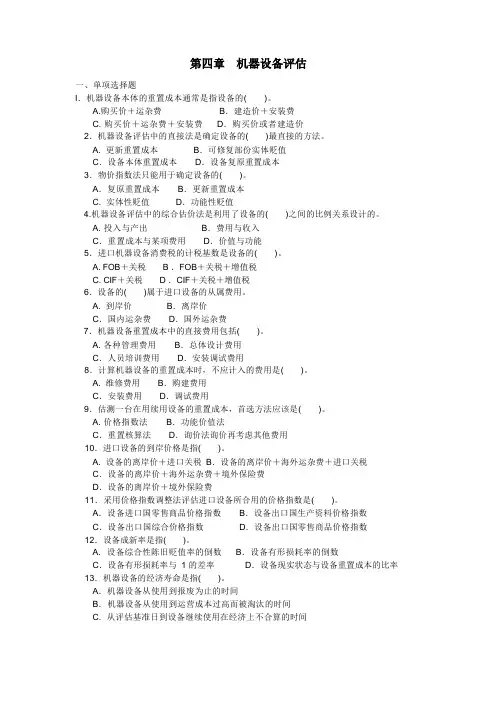

A.购买价+运杂费B.建造价+安装费C. 购买价+运杂费+安装费D.购买价或者建造价2.机器设备评估中的直接法是确定设备的( )最直接的方法。

A. 更新重置成本B.可修复部份实体贬值C.设备本体重置成本D.设备复原重置成本3.物价指数法只能用于确定设备的( )。

A.复原重置成本B.更新重置成本C. 实体性贬值D.功能性贬值4.机器设备评估中的综合估价法是利用了设备的( )之间的比例关系设计的。

A. 投入与产出B.费用与收入C.重置成本与某项费用D.价值与功能5.进口机器设备消费税的计税基数是设备的( )。

A. FOB+关税 B .FOB+关税+增值税C. CIF+关税 D .CIF+关税+增值税6.设备的( )属于进口设备的从属费用。

A. 到岸价B.离岸价C.国内运杂费D.国外运杂费7.机器设备重置成本中的直接费用包括( )。

A. 各种管理费用B.总体设计费用C.人员培训费用D.安装调试费用8.计算机器设备的重置成本时,不应计入的费用是( )。

A. 维修费用B.购建费用C.安装费用D.调试费用9.估测一台在用续用设备的重置成本,首选方法应该是( )。

A. 价格指数法B.功能价值法C.重置核算法D.询价法询价再考虑其他费用10.进口设备的到岸价格是指( )。

A. 设备的离岸价+进口关税B.设备的离岸价+海外运杂费+进口关税C.设备的离岸价+海外运杂费+境外保险费D.设备的离岸价+境外保险费11.采用价格指数调整法评估进口设备所合用的价格指数是( )。

A.设备进口国零售商品价格指数B.设备出口国生产资料价格指数C.设备出口国综合价格指数D.设备出口国零售商品价格指数12.设备成新率是指( )。

A. 设备综合性陈旧贬值率的倒数B.设备有形损耗率的倒数C.设备有形损耗率与1 的差率D.设备现实状态与设备重置成本的比率13.机器设备的经济寿命是指( )。

第六章机器设备的寿命估算知识框架第一节磨损寿命一、典型的磨损过程【提示】由设备磨损规律的分析可知:1.如果设备使用合理,加强维护,可以延长设备正常使用阶段的期限,保证加工质量并提高经济效益。

2.对设备应该进行定期检查。

为了避免使设备遭到破坏,在进入第三阶段之前就进行修理,不是等到发生急剧磨损后才修理。

阶段特点磨损方程初期阶段时间很短,磨损速度很快。

S=S min+t(S0-S min)/△t(Ⅰ)(0≤t≤△t1)正常阶段(Ⅱ)磨损速度缓慢,情况稳定,磨损量随时间均匀的增加,二者成为线性关系,曲线中的AB段是一条斜直线。

S=S0+(t-△t1)·tga=S0+(t-△t1)·△t1≤t≤△t1+△t2急剧阶段(Ⅲ)磨损速度加快,磨损量急剧上升,造成机器设备的精度、技术性能和生产效率明显下降—第二节疲劳寿命理论及应用一、材料强度的衡量指标比例极限应力和应变、力和变形成线性关系的最大应力,用σp表示弹性极限保持弹性变形的最大应力,超过它就不再仅仅是弹性变形,还有塑性变形,用σe 表示屈服极限开始出现屈服现象的应力,所谓屈服,就是负荷不再增加,但试件还在继续伸长的这种现象。

屈服极限用σs表示强度极限材料拉断前的最大应力,也叫做抗拉强度,用σb表示断裂负荷试件断裂处的负荷二、许用应力定义许用应力是机械设计中,允许零件或构件承受的最大应力值。

公式对于塑性材料(大多数结构钢、铝合金等):对于脆性材料(高强度钢、铸铁等):三、疲劳及疲劳寿命【提示】根据应力循环次数分为高周疲劳和低周疲劳,在机械工程中最常见的疲劳是高周疲劳。

锅炉受到的是低周疲劳。

【小结1】水平起始点M对应的应力值σ叫做疲劳极限。

①疲劳极限:是可以承受无限次应力循环而不会发生疲劳破坏的最大应力。

②疲劳极限比材料静强度极限要低得多。

【小结2】对应M点的横坐标叫做循环基数,用符号N0来表示,N0一般是10,但是对于具体的材料、具体的循环特征,N0有所不同。

第八章机器设备寿命估算第一节概述一、自然寿命:即物理寿命,是指在规定使用条件下,从开始使用到因物质损耗而报废所经过的时间。

自然寿命主要受有形磨损的影响。

二、技术寿命:新技术岀现,原有设备失去使用价值。

第n种无形磨损将使技术寿命缩短。

三、经济寿命:继续使用,在经济上不合理。

经济寿命受有形磨损和无形磨损的共同影响。

第I种无形磨损使设备的更新成本降低;第n种无形磨损也会使设备的经济寿命降低,这是因为在技术进步后,由于新的效率更高的设备的出现,继续使用原有设备在经济上是不合理的。

第二节磨损寿命一、磨损:磨损主要发生在具有相对运动的零部件之间,其后果是破坏了零部件的配合尺寸和强度,当磨损量超过允许极限时,将导致设备失效。

二、典型的磨损过程(一)典型的磨损过程分为三个阶段:1.初期磨损阶段(第I阶段):零部件表面的宏观几何形状和微观几何尺寸都发生明显变化,磨损速度很快。

初期磨损阶段的磨损方程为:0<£<AZ!简化为直线处理,磨损方程为:2.正常磨损阶段(第n阶段):磨损情况比较稳定,磨损量随时间均匀增加,即二者成线性关系。

正常磨损阶段的磨损方程为s\=疏+(f—厶約磨损强度<-3.急剧磨损阶段:磨损量急剧上升,机器设备的精度、技术性能和生产效率明显下降。

在进入急剧磨损阶段之前,应该进行修理。

(二)简化磨损方程将第一阶段,即初期磨损阶段忽略不计(三)磨损寿命:设备的正常寿命T应该是第一阶段和第二阶段时间之和。

简化后中场止(5^ -用)隧厘=|山唤地E剩余寿命为兀TQ MK TH )/毎口例:已知磨损强度为:0.5mm/年,且设备运行三年后,磨损率为1/4,则总寿命为:1/ 4 年剩余寿命为:12-3=9年实际磨损量为:3X0.5=1.5mm极限磨损量为:12X0.5=6mm第三节疲劳寿命理论及应用一、基本概念(一)应力1.内力:物体的一部分对另一部分的的机械作用。

2.应力:单位面积上的内力。

资产评估操作规范意见(试行)第一章总则第一条为适应我国资产评估事业发展的需要,提高资产评估工作水平和效率,保障资产评估有关当事人的正当权益,特制定资产评估操作规范意见(试行)(以下简称“操作规范”)。

第二条本操作规范用于指导中华人民共和国境内为确定资产现行公允价格而进行的各项资产评估,包括涉及国有资产产权利益主体变动时按规定进行的资产评估及其审核验证。

第三条本操作规范为资产评估基本操作的规范意见,评估人员在实际评估过程中,因为具体情况不同而采用本规范之外的或不同的处理方式和方法时,须在资产评估报告书中专门予以详细说明。

第四条本操作规范由中国资产评估协会负责解释,需要变更时由中国资产评估会协会负责修改和重新颁布。

第二章资产评估基本原则和基本方法第五条资产评估要遵循独立性以及客观性以及科学性的工作原则。

独立性原则是指资产评估要由具有资产评估行业管理机构授予资产评估资格的社会公正性机构独立进行操作,不受被评资产各方当事人利益的影响,评估机构及操作人员与被评资产各方当事人没有利害关系。

客观性原则是指评估人员要从实际出发,认真进行调查研究,在掌握翔实可靠资料的基础上,采用符合实际的标准和方法,得出合理以及可信以及公正的评估结论。

科学性原则是指在具体评估过程中,根据特定目的,制定科学的评估方案,采用科学的评估程序和方法,用资产评估基本原理指导评估操作。

第六条资产评估要遵循产权利益主体变动原则,即以被评估资产的产权利益主体变动为前提或假设前提,确定被评估资产在评估基准日时点上的现行公允价值。

产权利益主体变动包括利益主体的全部改变和部分改变。

第七条资产评估要遵循资产持续经营原则以及替代性原则和公开市场原则等操作性原则。

资产持续经营原则是指评估时需根据被评估资产按目前的用途和使用的方式以及规模以及频度以及环境等情况继续使用,或者在有所改变的基础上使用,相应确定评估方法以及参数和依据。

替代性原则是指评估作价时,如果同一资产或同种资产在评估基准日可能实现的或实际存在的价格或价格标准有多种,则应选用最低的一种。