高一政治税收及其种类

- 格式:pdf

- 大小:1.23 MB

- 文档页数:10

高中政治必修1税收种类知识点税收种类是政治必修1课本的内容,高中生要掌握相关知识点,下面是店铺给大家带来的高中政治必修1税收种类知识点,希望对你有帮助。

高中政治必修1税收种类知识点根据征税对象划分,目前我国税收分为流转税、所得税、资源税、财产税和行为税五大类,共二十多种。

增值税和个人所得税是影响最大的两个税种。

①增值税:A.含义:是以生产经营中的增值额为征税对象的一种税种。

B.它的纳税人是在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。

C.增值税的基本税率为17%。

D.作用:增值税只对增值额征税,不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为。

它有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长。

②个人所得税:A.含义:是国家对个人所得征收的一种税。

我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

B.实行超额累进税率,特点:纳税人所得越高,(高收入者多纳税少收入者少纳税)税率越高;所得越低,税率越低。

C.纳税人:是在我国境内居住满一年,从我国境内外取得所得的个人、以及不在我国境内居住或居住不满一年而从我国境内取得的个人收入。

D.作用:个人所得税是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段。

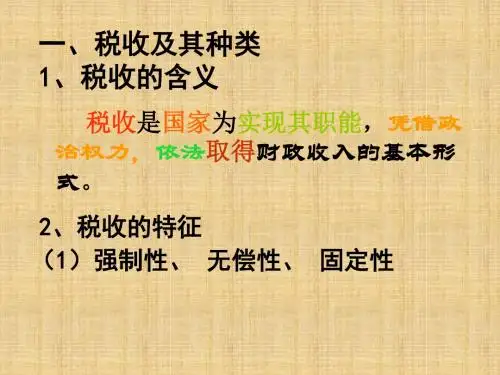

高中政治必修1税收含义知识点(1)税收含义①税收的含义:人们习惯将税和税的征收合称为税收,从本质上看税收是国家为了实现其职能,凭借政治权力,依法取得财政收入的基本形式。

②税收必然性:有国就有税。

国家通过税收形式组织财政收入,为其自身存在和发展提供物质保障。

③有税必有法。

税法是税收的法律依据和法律保障。

(2)税收的特征:①强制性(国家凭借政治权利强制征收。

纳税人必须依法纳税,税务机关必须依法征税)。

②无偿性(国家取得税收收入,既不需要返还给纳税人,也不需要对纳税人直接付出任何代价)。

③固定性(国家在征税之前就以法律的形式,预先规定了征税对象和税率,不经国家有关部门批转不能随意改变)。

高一政治必考知识点归纳高一政治必考知识点11、税收及其种类:1税收是国家为实现其职能,凭借政治权利,依法取得财政收入的基本形式。

税收的主体:国家税收的特点:无偿取得税收的目的:实现国家职能税收的内容:货币和实物税收的手段:凭借政治权利税收的地位:财政收入的基本形式税收的依据:税法2税法是税收的法律依据和法律保证。

3税收具有强制性、无偿性和固定性的特征。

税收的无偿性要求它具有强制性,强制性是无偿性的保障,税收的强制性和五场戏有觉醒了它必须具有固定性。

4根据征税的对象划分,目前我国税收分为:流转税、所得税、资源税、财产税和行为税。

影响的是税种:增值税、个人所得税。

增值税是以生产经营中的增值额为征税对象的一种税。

增值税的基本税率是17‰个人所得税是国家对个人所得征收的一种税。

5个人所得税是国家财政收入的重要来源,是调节个人收入分配实现实惠公平的有效手段。

2、依法纳税:1纳税人指税法规定的直接负有纳税义务的单位和个人。

负税人是最终承担税款的单位和个人。

2税收的性质:取之于民、有之于民。

3偷税:指纳税人有意违反税法国定,用欺骗、隐瞒等方式不缴或少缴应纳税款的行为。

欠税:指纳税人超过税务机关规定的纳税期限,没有按时缴纳而拖欠税款的行为。

骗税:指纳税人用欺骗的方法会的国家税收优惠的行为。

抗税:指纳税人以暴力、威胁等手段拒不交纳税款的行为。

高一政治必考知识点21、经济全球化含义:指商品、劳务、技术、资金在全球范围内流动和配置。

2、经济全球化的原因:(1)是生产力与生产关系发展的结果;(2)生产社会化和国际分工使生产要求打破地域和国界的限制;(3)市场经济的进一步发展要求在全球范围内配置资源;(4)资本为了追逐利润,在全球到处奔走。

(5)以信息技术为代表的新技术革命以及现代交通工具的发展加强了各国之间的联系,推动着经济全球化发展。

3、经济全球化的表现方面有哪些?生产全球化、贸易全球化、资本全球化4、经济全球化是通过跨国公司实现的。

高考政治考点解读:税收及其种类高考政治考点解读:税收及其种类●知识点1:税收(税收是无偿取得财政收入的基本形式)●知识点2:税收的基本特征:具有强制性、无偿性和固定性(▲注意:固定性是相对固定,不是永恒不变;无偿性是指相对于纳税人而言)●知识点3:税收的种类(1)我国税收五大类分为流转税、所得税、资源税、财产税和行为税。

(2)影响很大的两个税种:增值税和个人所得税。

①增值税:(征税对象:生产经营中的增值额。

)(作用:有利于促进生产的专业化和体现公平竞争,避免对一个经营额重复征税,可以防止前一生产经营环节偷漏税行为。

)②个人所得税:(征税对象:个人所得)A、分类:超额累进税率和比例税率。

B、作用:调节个人收入分配、实现社会公平的有效手段。

●知识点4:税收的作用(联系税收与财政关系;从不同税收来分析)◆考点四:依法纳税●知识点1:纳税人(直接负有纳税义务的单位和个人。

)知识点2:负税人(负税人是最终承担税款的单位和个人。

)纳税人与负税人关系:纳税人≠负税人①当纳税人所缴的税款是由自己负担时,纳税人与负税人是一致的。

②当纳税人通过一定的途径将税款转嫁给他人负担时,纳税人就不是负税人。

③每个公民都是实际的负税人(人人都是商品和劳务的消费者)●知识点3:依法纳税(1)①依法纳税是公民的基本义务:②在我国,国家利益、集体利益、个人利益在根本上是一致的。

国家的兴旺发达、繁荣富强与每个公民息息相关,国家各项职能的实现必须以社会各界缴纳的各种税收作为物质基础。

③四种违反税法的表现:A、偷税(不缴或少缴)B、欠税(拖欠税款)C、骗税(欺骗税收优惠)D、抗税(暴力、威胁等手段拒不缴纳)★(2)树立纳税人意识:(权利意识、义务意识)①自觉诚信纳税(义务意识)②增强自己对国家公职人员及公共权力的监督意识,积极关注国家对税收和征管和使用。

对贪污和浪费国家资源的行为进行批评和检举,以维护人民和国家的利益。

(权利意识)。