2019行政单位会计制度-最新讲解

- 格式:pdf

- 大小:24.99 MB

- 文档页数:208

终于搞明白了2019新政府会计制度本次的政府会计制度改革创建了新的政府会计核算模式,它由预算会计和财务会计适度分离并相互衔接所构成的。

财务会计是以权责发生制为基础对政府会计主体发生的各项经济业务或者事项进行会计核算,注意反映和监督政府会计主体财务状况、运行情况和现金流量等的会计。

预算会计是以收付实现制为基础对政府会计主体预算执行过程中发生的全部收入和全部支出进行会计核算,主要反映和监督预算收支执行情况的会计适度分离是通过双功能、双基础、双报告实现的。

双功能:财务会计功能和预算会计功能双基础:收付实现制核算基础和权责发生制核算基础双报告:由财务会计形成的财务报告和由预算会计形成的决算报告相互衔接要素衔接:财务会计下“本期盈余”科目和预算会计下“预算结余”实现要素衔接账目衔接:通过平行记账的处理方式实现整个账目的相互衔接报表衔接:通过预算结余与本期盈余差异调节表实现报表的相互衔接会计核算最主要的就是核算范围、处理方式和最终结转,掌握这几点基本上会计制度就清楚了。

现在说说财务会计和预算会计的最终结转路径,如果掌握这些,政府会计制度也就大体整明白了。

我们以医疗行业为例:比较净资产情况两个体系下净资产的情况,财务会计下叫净资产,预算会计下收入减支出叫预算结余。

财务会计下的累计盈余有财务项目盈余、医疗盈余、科教盈余、新旧转换盈余,其中的新旧转换盈余是我们的净资产里面减去转入财政项目盈余、转入医疗盈余、转入科教盈余之后剩余的项目全部放在新旧转换盈余里面。

我们的专用基金核算的就是提取的职工福利基金和医疗风险金。

权益法调整是新的科目。

本期盈余、本期盈余分配、无偿调拨净资产、以前年度盈余调整这几个科目到年末都结转完了,没有剩余。

在预算会计下,资金结存也是一个新的科目,财务会计下描述资金有资产要素里面的科目——银行、现金、零余额账户等,预算会计下只有收入支出结余,这个科目描述对应的资金流动,并不只是一个结存科目。

预算里面不是结转就是结余,包括财政拨款的结转资金和结余资金,非财政拨款的结转资金和结余资金,专用结余,经营结余,其他结余,还有非财政拨款结余分配。

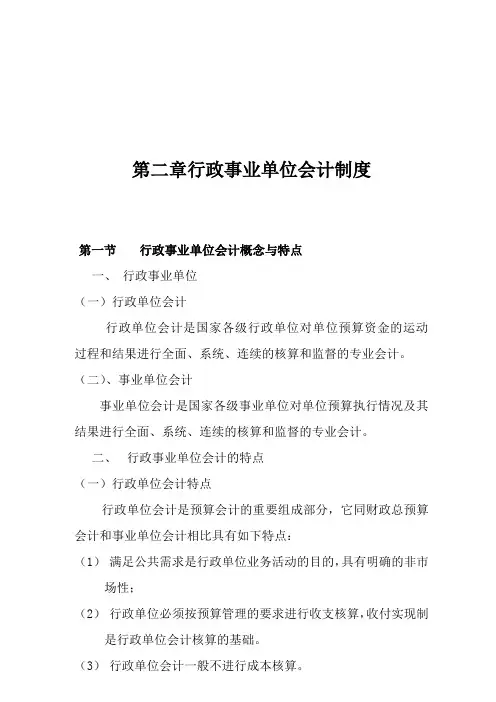

第二章行政事业单位会计制度第一节行政事业单位会计概念与特点一、行政事业单位(一)行政单位会计行政单位会计是国家各级行政单位对单位预算资金的运动过程和结果进行全面、系统、连续的核算和监督的专业会计。

(二)、事业单位会计事业单位会计是国家各级事业单位对单位预算执行情况及其结果进行全面、系统、连续的核算和监督的专业会计。

二、行政事业单位会计的特点(一)行政单位会计特点行政单位会计是预算会计的重要组成部分,它同财政总预算会计和事业单位会计相比具有如下特点:(1)满足公共需求是行政单位业务活动的目的,具有明确的非市场性;(2)行政单位必须按预算管理的要求进行收支核算,收付实现制是行政单位会计核算的基础。

(3)行政单位会计一般不进行成本核算。

(二)事业单位会计核算事业单位会计的特点是预算会计的重要组成部分,它同财政总预算会计和行政单位会计相比具有如下特点:(1)财政拨款事业单位业务活动经费的主要资金来源,开展业务活动创造的收入也是其资金来源之一;(2)事业单位会计核算一般采用收付实现制,但是经营性业务收支核算可采用权责发生制。

(3)因事业单位的行业不同,事业单位会计有更详细的分类,如学校、科研单位、医院等;(4)有经营活动的事业单位可以进行成本核算。

三、行政单位会计制度和事业单位会计准则及制度(一)行政单位会计制度《行政单位会计制度》分为总则、一般原则、资产、负债、净资产、收入、支出、会计科目、年终清理结算和结账、会计报表的编审和附则。

《行政单位会计制度》已于1998年1月1日起在全国统一实施,适用于我国各级行政机关和实行行政财务管理的其他机关、政党组织。

其主要内容有:(1)规定了会计核算的一般原则(2)规定了资产、负债、净资产、收入和支出五大类为会计要素;(3)规定了“资产+支出=负债+净资产+收入”为会计要素之间的关系式,规定了记账方法为借贷记账法。

(二)事业单位会计准则及制度《事业单位会计准则(试行)》适用于我国各级各类国有事业单位。

2019年新政府会计制度2019年新政府会计制度2019年是我国新政府会计制度发布实施的一年。

新政府会计制度的发布将会给我国的财务管理带来重大的变革和改善。

在新的会计制度下,政府财务活动将更加规范、透明,并提高政府财务管理的效能。

下面我们将围绕新政府会计制度的主要改革内容进行具体分析。

首先,新政府会计制度将加强政府财务监督。

在过去,由于会计制度的不完善,政府的财务监督不够严格,导致财务管理中出现了一系列问题。

新政府会计制度将加强对政府财务管理的监督和审计,确保资金使用的合法性和规范性。

同时,制度将规定政府各类资产的评估、折旧和更新等问题,使政府资产管理更加科学化和规范化。

其次,新政府会计制度将加强政府预算管理。

政府预算是国家财政管理的重要手段,也是实现政府财务透明化的关键环节。

新的会计制度将规范和标准化政府预算编制和执行过程,确保政府预算的合规性和透明度,提高政府预算的执行效能。

此外,新会计制度还将规定政府财政预算和会计信息的公开,充分保障公民的知情权和监督权,增加政府与公民之间的信任。

再次,新政府会计制度将推动政府财务信息化建设。

随着信息技术的发展,财务信息化已经成为现代财务管理的趋势和要求。

新的会计制度将要求政府各级机关建立完善的财务信息化系统,实施在线财务管理。

通过信息化手段,实现财务数据的及时、准确和全面的采集、处理和使用,提高政府财务管理的效率和效果。

最后,新政府会计制度将强化政府财务人员的职业道德和素质培养。

政府财务人员是政府财务管理的核心力量,他们的职业道德和素质直接影响政府财务管理的质量和效果。

新的会计制度将规定政府财务人员的从业资格和职业道德标准,加强对政府财务人员的培训和监督,提高他们的业务水平和职业素养。

综上所述,2019年新政府会计制度的发布将带来政府财务管理的重大变革。

新制度将加强政府财务监督,提高政府预算管理的透明度和效能,推动财务信息化建设,同时强化政府财务人员的职业道德和素质培养。

2019年新政府会计制度2019年新政府会计制度摘要本文旨在介绍2019年新政府会计制度的主要内容和变化。

新政府会计制度的制定旨在提高政府财务管理的透明度和规范性,以及加强财政预算管理和决策的有效性。

本文将重点讨论新政府会计制度的主要特点,包括会计准则的调整、会计报告的内容变化以及政府会计信息系统的改进。

1. 引言政府会计制度是管理和监督政府财务的重要工具,对于保障财政资金安全、提高财政运行效率具有重要意义。

然而,旧有的政府会计制度存在一些不足,包括信息披露不透明、会计准则不完善等问题。

因此,制定新的政府会计制度势在必行。

2. 会计准则的调整新政府会计制度中对会计准则进行了一系列调整,以提高其适应性和规范性。

与以往相比,新的准则更加注重财务信息的真实性和可比性。

例如,新准则中对于资产和负债的确认以及收入和费用的计量提出了更为明确的要求。

此外,新准则还规定了政府部门的会计政策和会计估计的制定和应用。

3. 会计报告的内容变化新政府会计制度对会计报告的内容进行了重大改变,以更好地反映政府财务情况和财政运行状况。

新的会计报告包括资产负债表、收入支出表、现金流量表等。

此外,新报告还要求政府部门提供关于债务、担保等重要财务信息的披露。

4. 政府会计信息系统的改进为了更好地支持新政府会计制度的实施,政府会计信息系统也进行了改进。

新系统能够更加高效地处理和分析大量的财务数据,提供及时的财务信息支持决策和预算管理。

此外,新系统还具有更强的安全性和可靠性,以保护政府财务数据的完整性和保密性。

5. 实施和监督机制为了确保新政府会计制度能够顺利实施,相关部门将建立完善的实施和监督机制。

这包括制定详细的实施细则和操作指南,以及加强对政府部门的培训和监督。

此外,还将建立相应的投诉和举报机制,以便民众能够监督政府财务管理的合法性和公正性。

6. 结论2019年新政府会计制度的出台将为政府财务管理带来积极的变革。

新制度的实施将提高政府财务信息的透明度和准确性,增强财政预算管理和决策的有效性。