企业会计准则-现金流量表

- 格式:ppt

- 大小:220.00 KB

- 文档页数:37

企业会计准则的现金流量表

英文回答:

The Statement of Cash Flows (SCF) is a financial

statement that provides information about the cash inflows

and outflows of a company over a specific period of time,

usually a quarter or a year. It is one of the three main

financial statements, along with the balance sheet and the

income statement.

The SCF is divided into three sections:

Operating activities: This section shows the cash

inflows and outflows from the company's core business

operations.

Investing activities: This section shows the cash

inflows and outflows from the company's investments in

other companies, property, and equipment.

Financing activities: This section shows the cash

inflows and outflows from the company's financing

activities, such as issuing stock or borrowing money.

The SCF is an important financial statement because it

企业会计准则第31号——现金流量表

企业会计准则第31号是指中国企业会计准则委员会根据国务院国有资产监督管理机关委托,对大型企业(国有资产总额超过5000万元或者从业人数超过200人)的现金流量表编制和披露作出的规定。现金流量表是一份财务报表,反映了企业一定期间内的现金流入和流出情况。下面是对企业会计准则第31号,现金流量表的详细介绍,共计1200字以上。

1.现金流量表的基本概念和编制要求

现金流量表是企业财务报表中的一份重要账表,用于反映企业在一定期间内现金流入和现金流出的情况,可以帮助企业分析和评估企业的现金流量状况。企业会计准则第31号对现金流量表的编制要求如下:

(1)现金流量表应根据企业的经营活动、投资活动和筹资活动分类列示现金流入和流出;

(2)现金流量表应根据直接法或间接法编制,直接法是指将现金流量分成经营活动、投资活动和筹资活动三大类,通过统计和汇总现金流量明细进行编制;间接法是指通过调整企业净利润来计算现金净流量;

(3)现金流量表应根据经营活动、投资活动和筹资活动的性质和性质相似程度,细分为若干个现金流量项目;

(5)现金流量表应包括对企业现金流量状况的附注信息,以补充和解释现金流量表的内容。

2.现金流量表的具体内容和格式

根据企业会计准则第31号的要求,现金流量表的具体内容和格式如下: (1)现金流入包括经营活动现金流入、投资活动现金流入和筹资活动现金流入;

(2)现金流出包括经营活动现金流出、投资活动现金流出和筹资活动现金流出;

(3)经营活动现金流入包括销售商品、提供劳务所收到的现金、收到的税费返还和收到的其他与经营活动有关的现金;

(4)经营活动现金流出包括购买商品、接受劳务支付的现金、支付职工薪酬、支付的税费和支付的其他与经营活动有关的现金;

(5)投资活动现金流入包括收回投资所收到的现金、取得投资收益所收到的现金和处置固定资产、无形资产和其他长期资产所收回的现金;

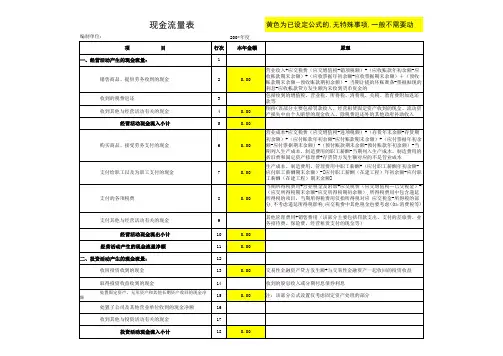

黄色为已设定公式的,无特殊事项,一般不需要动

200*年度项 目行次本年金额原理

一、经营活动产生的现金流量:1

销售商品、提供劳务收到的现金20.00营业收入+应交税费(应交增值税-销项税额)+(应收账款年初余额-应收账款期末余额)+(应收票据年初余额-应收票据期末余额)+(预收账款期末余额-预收账款期初余额)- 当期计提的坏账准备-票据贴现的利息-应收帐款贷方发生额为未收到货币资金的 收到的税费返还3包括收到的增值税、营业税、所得税、消费税、关税、教育费附加返还款等 收到其他与经营活动有关的现金40.00倒挤(该部分主要包括罚款收入、经营租赁固定资产收到的现金、流动资产损失中由个人赔偿的现金收入、除税费返还外的其他政府补助收入经营活动现金流入小计50.00

购买商品、接受劳务支付的现金60.00营业成本+应交税费(应交增值税-进项税额)+(存货年末余额-存货期初余额)+(应付账款年初余额-应付账款期末余额)+(应付票据年初余额-应付票据期末余额)+(预付账款期末余额-预付账款年初余额)-当期列入生产成本、制造费用的职工薪酬-当期列入生产成本、制造费用的折旧费和固定资产修理费+存货贷方发生额对应的不是营业成本

支付给职工以及为职工支付的现金70.00生产成本、制造费用、管理费用中职工薪酬+(应付职工薪酬年初余额-应付职工薪酬期末余额)-[应付职工薪酬(在建工程)年初余额-应付职工薪酬(在建工程)期末余额]

支付的各项税费80.00当期所得税费用+营业税金及附加+应交税费(应交增值税—已交税金)-(应交所得税期末余额-应交所得税期初余额),所得税费用中包含递延所得税的项目,当期所得税费用仅指所得税对应 应交税金-所得税的部分,不考虑递延所得税影响,应交税费中其他税金也要考虑(如:消费税等)。 支付其他与经营活动有关的现金9其他管理费用+销售费用(该部分主要包括罚款支出、支付的差旅费、业务招待费、保险费、经营租赁支付的现金等)经营活动现金流出小计100.00

1 现金流量表的编制与确定分析

金融企业在编制现金流量表时,应根据实际情况确定是采用直接填列法或间接编制法,同时根据有关账户的记录进行分析、调整,从而编制出现金流量表。

一、 经营活动产生的现金流量的编制

经营活动产生的现金流量共有27项。

(一)经营活动产生的现金流入

1、利息收入:对金融企业来说,利息收入主要包括各类存、贷款业务中的“利息收入”以及金融企业之间相互存、放款业务中的“金融企业往来收入”两部分。根据损益表所反映的本期利息收入和金融企业往来收入是按权责发生制计算出来,因此,它并不一定等于现金流量表中的利息收入所收到的现金数,因为如果当期收到的利息收入的现金数中包含有前期的应收利息、前期核销的坏帐损失以及预收以后期间的利息等,则本期收到的利息收入的现金数就会大于损益表上的利息收入和金融企业往来收入数;反之,如果本期收到发生的利息收入未能全部收回而形成应收利息,则本期收到的利息收入的现金数就会小于损益表上的利息收入和金融企业往来收入数。所以,现金流量表上利息收入这一项目就应该根据“应收利息”等账户中的有关数据和信息对本期损益表上的利息收入、金融企业往来收入的数字计息调整。

直接确定公式:利息收入所收到的现金=当期利息收入、金融企业往来利息收入收到的现金+当期收回前期的应收利息+当期预收以后期间的利息+当期收回前期核销的坏帐损失

间接确定公式:

利息收入所收到的现金=本期利息收入+本期金融企业往来收入+(期初应收利 2 息余额-期末应收利息余额)+(期末预收利息余额-期初预收利息余额+)+本期收回前期核销的坏帐损失-当期实际核销的坏帐损失-以非现金实物抵偿债务而减少的应收利息

2、手续费收入:本项目反映金融企业在各项业务中实际收到的手续费现金数。其主要是通过“手续费收入”账户进行会计核算。

本项目直接确定公式:

手续费收入所收到的现金=收到当期手续费+当期收到前期应收取的手续费+当期预收以后期间的手续费