银行综合业务系统概述

- 格式:pptx

- 大小:1.87 MB

- 文档页数:25

、

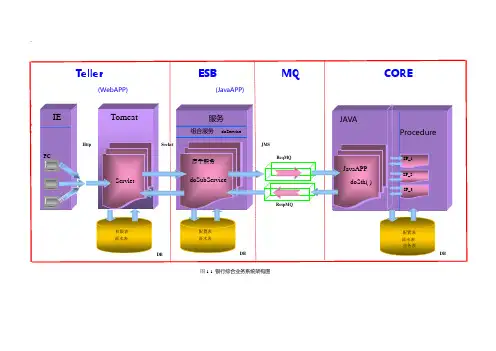

Teller ESB MQ CORE

(WebAPP) (JavaAPP)

s

v

s

Http Socket JMS

图1-1 银行综合业务系统架构图

IE

PC

Tomcat

服务

组合服务 doService

Servlet 原子服务

doSubService JAVA

Procedure

SP_1

SP_2

SP_3 ReqMQ

RespMQ

权限表

流水表

配置表

流水表

业务表 配置表

流水表

DB DB DB

JavaAPP

doSth( ) 具体步骤:

○1IE端向Teller端发送报文;

○2Teller端将接收到的报文通过Socket发送给ESB,并记录流水记录;

○3ESB将接收到的报文通过doService 原子服务将报文放入请求消息队列ReqMQ,并记录流水记录;

○4Symbols从请求消息队列ReqMQ中取出报文并解析,并记录流水记录;

1 中国农业银行电子银行

中国农业银行是中国大型上市银行,中国五大银行之一;最初成立于1951年,是新中国成立的第一家国有商业银行,也是中国金融体系的重要组成部分,总行设在北京。数年来,中国农行一直位居世界五百强企业之列,在“世界银行1000强”中排名第8位,穆迪信用评级为A1。2009年,中国农行由国有独资商业银行整体改制为现代化股份制商业银行,并在2010年完成“A+H”两地上市,总市值位列全球上市银行第五位,成功创造了截止2010年全球资本市场最大规模的 IPO,募集资金达221亿美金;这标志着农业银行改革发展进入了崭新时期;也标志着国有大型商业银行改革上市战役的完美收官。英国《银行家》杂志“世界银行1000强”第8位;2010年,中国农业银行在《财富》杂志世界五百强排名中,位列第141位;2011年,上升到“世界500强”第127位。

中国农业银行网上银行提供了包括账户管理、转账汇款、缴费支付、信用卡、个人贷款、投资理财、客户服务等全天候的在线金融服务,使您足不出户就可以完成“安全、方便、快捷”的网上交易。

中国农业银行的网络页面有首页、农行风貌、投资者关系、个人服务、企业服务、三农服务、电子银行、理财服务和信用卡九个大的模块,而电子银行下面又分为个人网上银行、企业网上银行、电话银行、手机银行、短信银行、电视银行、自助银行、电子商务、消息服务和安全专区十个小的模块。

个人网上银行:

个人网上银行证书客户可享受账户信息查询、电子工资单查询、转账、漫游汇款、信用卡还款、网上缴费、投资理财等服务。

非证书客户可享受金穗借记卡/准贷记卡账户余额查询和交易明细查询、账户密码修改、账户挂失、漫游汇款兑付、电子工资单查询等服务。

个人网上银行服务具有以下特点:

全面账户管理:您可以把金穗借记卡、金穗准贷记卡、活期存折、活期一本通四类农行账户注册到您的网银客户号下,只需轻点鼠标,就能够轻松管理各类账户。

充分发挥农发行综合业务系统功能的思考

李大睿

(中国农业发展银行永清县支行河北永清县06570)

摘要:农业发展银行综合业务会计应用系统(内文简称综合业务系统)将会计工作对数据分散收

集、分散处理、重复记录的操作方式,改变成集中收集、统一处理,数据共享的操作方式,实现了“全国一本账”,对农发行会计工作产生了根本性的影响,带来了一系列业务变革和岗位设置的变化,也对现有

管理制度和人员提出了新要求,本文提出对综合业务系统上线运行后,基层行如何做好会计工作谈一

些看法。

关键词:农业发展银行;综合业务系统;财会工作中图分类号:F830.42文献标识码:B文章编号:1007一4392(2006)11一0067一03

一、综合业务系统上线是对传统操作方式的

深刻革命(一)会计管理由核算型向核算管理型转化

综合业务系统打破了传统的部门和业务种类

界限,整合了农发行目前所有的会计业务,统一了业务平台,实现了业务处理的简易化、组合化及

全行业务数据的集中化管理。综合业务系统建立了客户基础资料库,存储了详细的客户资料,这些

既为农发行业务拓展提供了充分的空间,也为农

发行从以账户(或以业务)为中心向以客户为中心

的经营理念转变提供了技术条件,又为各级行经营分析、经营决策提供了可靠依据,使得会计工作

从核算型向核算管理型转化。(二)劳动组织由岗位分工转为个人身份识别

综合业务系统设置了操作员身份认证机制,

岗位分工转变为个人身份IC卡识别,系统对账务

的处理只认同有操作权限的操作员进行操作,而

对操作员具体岗位没有强制的规范。在不违反内控制度的前提下,任何操作员都能从事录人账务

的复核工作。而且,系统通过身份识别,详细记载

每一笔业务的录人、复核、授权业务操作过程,日终实行总行统一轧账,各营业网点不具有随时恢复数据的权力,用技术优势弥补了操作过程中违

规而不易被发现的缺陷,能有效地规范操作、划分

责任,也为基层行合理设岗、均化劳动强度提供了

技术支持,提高了岗位轮换制度的可操作性。(三)业务处理由手工操作向自动生成转变

银行核心系统入门简介

本文的目标读者是准备从事银行核心系统开发、维护的从业人员。请注意,是“准备”,换句话说,可以理解为一份对科技人员,尤其是对新入门的科技人员业务知识方面的培训手册,旨在让诸位从业务方面迅速上手(从技术角度上手的手册我已经贴过一份了,所以如果是用400的同行,可以结合本手册双剑合璧,效力倍增)。这里的着重点将会主要在于简单的银行会计原理,以及银行整体的业务流程,还有相应的模块实现手法和注意事项,对金融的会计知识方面应该可能会比较粗浅,这一点与金融系统常见的业务培训手册有所不同,注意体会。

基于此,本文将会假设读者具备一定的计算机技术,具备少量银行方面的业务知识,所以如果有从事非IT部门的读者(比如财务信贷的同事们),就请不要太计较里面的表述。当然如果有错误,还是非常欢迎指出的。

对于已具备了若干开发、维护知识,或者是即将采用国外系统来建设的同行们而言,本文的内容可能就过于浅显了,看得不爽不要怪我没有事先提醒。

考虑到某方面的问题,这里的系统简介将尽可能的脱离某个具体的系统,仅就银行业务核心系统的共性,进行介绍以及探讨。

最后再说一下,没有什么手册、心得是万能的,个人的LEVEL UP始终是要靠自己的领悟,这里只是希望能让诸位新人不用象很多人当年一样,独自摸索与徘徊。

1 科目常识

基本法则之一:资产 = 负债 + 所有者权益。(新会计准则有所不同)

比如说,我们手头上有40万,买了一个100万的房子,找银行贷款了60万,那么资产就是100万,负债是60万,所有者权益是40万。可以简单的把所有者权益就理解成为是真正属于自己的钱。再引申一下,早些年乃至现在,香港人所谓的“负资产”的说法是非常错误的,因为“负资产”实际上是指房子的市值比向银行贷的钱还要小,也就是负债大于资产,所以严格的来说,应该称之为“负所有者权益”才对。资产,从理论上来说,是不可能为负的,最多也就是零 。一个号称是金融中心的地方,实在是不应该出现这种失误,不过算了,不要和他们计较。