GEN:2013年最畅销的25个药物

- 格式:docx

- 大小:22.86 KB

- 文档页数:13

今年FDA批准的新药数量上少于去年,但质量上却高于去年,其中10个有重磅潜力。

1. Nesina:苯甲酸阿格列汀片阿格列汀(alogliptin)是Takeda研发的新型DPP-4抑制剂,用于治疗II型糖尿病,已获得FDA批准的同类药物还有西他列汀(sitagliptin)、沙格列汀(saxagliptin)、利拉利汀(Linagliptin),另外维格列汀(vildagliptin)已在欧洲上市。

此外,FDA还一同批准了两个含阿格列汀的复方制剂,即Oseni(阿格列汀/吡格列酮)和Kazano (阿格列汀/二甲双胍)。

在14项涉及8500名II型糖尿病患者的临床试验中,相比于安慰剂,Nesina能额外降低糖化血红蛋白(HbA1c)0.4%-0.6%。

在4项涉及2500名II型糖尿病患者的临床试验中,相比于二甲双胍,Kazano 能额外降低HbA1c 0.5%。

在4项涉及1500名II型糖尿病患者的临床试验中,相比于吡格列酮,Kazano能额外降低HbA1c 0.4%-0.6%。

2. Kynamro:米泊美生钠注射液米泊美生(mipomersen)是Genzyme研发的一种合成的硫代磷酸寡核苷酸,被FDA批准用于治疗纯合子型家族性高胆固醇血症(homozygous familial hypercholesterolemia,FoFH)。

作为反义核酸类药物,米泊美生通过与Apo B-100蛋白mRNA的编码区互补配对,抑制Apo B-100蛋白(LDL和VLDL的主要载脂蛋白)的翻译合成,降低FoFH患者的LDL-C、TC、Non-HDL-C水平。

在为期26周涉及56名FoFH的多国随机对照试验中,治疗组平均LDL-C、TC、Apo B、Non-HDL-C、TG水平分别降低25、21、27、25、18 mg/dL,平均HDL-C水平增加15,而安慰剂组各项指标变化均在5 mg/dL以内。

值得注意的是,该药说明书中有一黑框警告,须警惕肝毒性。

2013年十大抗癌新药Ibrutinib (PCI-32765)Ibrutinib是Johnson & Johnson与Pharmacyclics Inc.共同研发的BTK抑制剂,用于治疗复发型、难治型慢性淋巴细胞白血病(CLL)和套细胞淋巴瘤(MCL)。

2011年12月,Johnson & Johnson以9.75亿美元买下该药,目前处于III期临床,2013年2月获得FDA的“Breakthrough Therapy”资格。

115例MCL患者经ibrutinib治疗后,总应答率为68%,22%的患者实现完全应答。

在CLL的II期临床试验中,75%的患者无进展生存期超过26个月,83%的患者总生存期超过26个月。

如果该药被批准用于CLL及其他适应症,年销售额峰值预计为50亿美元。

Nivolumab (BMS-936558/ONO-4538/MDX1106)Nivolumab是Bristol-Myers Squibb/Ono Pharma共同研发的全人源anti-PD1单抗,用于治疗恶性黑色素瘤、肺癌、肾癌,已进入FDA快速通道,目前处于III期临床。

106例恶性黑色素瘤患者(107例?)经1-10mg/kg Q2W治疗后,客观应答率为31%。

Nivolumab联合anti-CTLA4单抗效果更好,37例恶性黑色素瘤患者经0.3-3mg/kg nivolumab+3mg/kg ipilimumab Q3W治疗后,客观应答率为38%,其中17例患者经1mg/kg nivolumab+3mg/kg ipilimumab Q3W治疗后,客观应答率为47%(53%?),完全应答率为18%,41%的患者治疗12周后肿瘤缩小80%以上。

Palbociclib (PD-0332991)Palbociclib是Pfizer研发的CDK4/6抑制剂,用于在治疗晚期乳腺癌,2013年4月获得FDA的“Breakthrough Therapy”资格,目前处于III期临床,Eli Lilly 的同类药物L Y2835219处于II期临床。

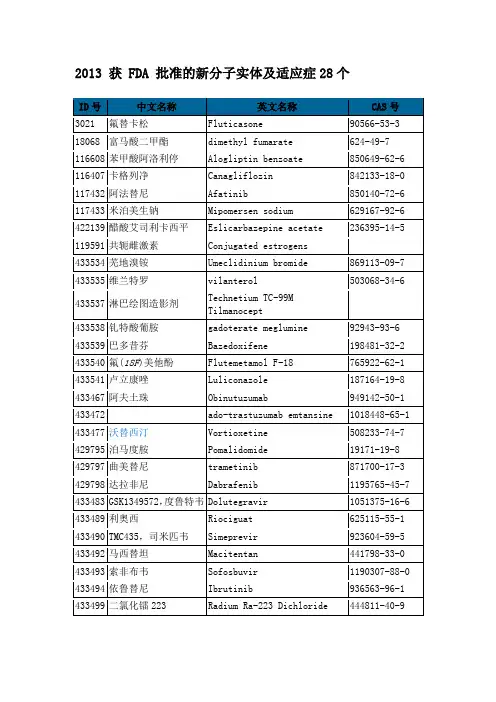

2013 获 FDA 批准的新分子实体及适应症28个ID号中文名称英文名称CAS号3021 氟替卡松Fluticasone 90566-53-3 18068 富马酸二甲酯dimethyl fumarate 624-49-7 116608 苯甲酸阿洛利停Alogliptin benzoate 850649-62-6 116407 卡格列净Canagliflozin 842133-18-0 117432 阿法替尼Afatinib 850140-72-6 117433 米泊美生钠Mipomersen sodium 629167-92-6 422139 醋酸艾司利卡西平Eslicarbazepine acetate 236395-14-5 119591 共轭雌激素Conjugated estrogens433534 芜地溴铵Umeclidinium bromide 869113-09-7 433535 维兰特罗vilanterol 503068-34-6433537 淋巴绘图造影剂Technetium TC-99M Tilmanocept433538 钆特酸葡胺gadoterate meglumine 92943-93-6 433539 巴多昔芬Bazedoxifene 198481-32-2 433540 氟(18F)美他酚Flutemetamol F-18 765922-62-1 433541 卢立康唑Luliconazole 187164-19-8 433467 阿夫土珠Obinutuzumab 949142-50-1 433472 ado-trastuzumab emtansine 1018448-65-1 433477 沃替西汀Vortioxetine 508233-74-7 429795 泊马度胺Pomalidomide 19171-19-8 429797 曲美替尼trametinib 871700-17-3 429798 达拉非尼Dabrafenib 1195765-45-7 433483 GSK1349572,度鲁特韦 Dolutegravir 1051375-16-6 433489 利奥西Riociguat 625115-55-1 433490 TMC435,司米匹韦Simeprevir 923604-59-5 433492 马西替坦Macitentan 441798-33-0 433493 索非布韦Sofosbuvir 1190307-88-0 433494 依鲁替尼Ibrutinib 936563-96-1 433499 二氯化镭223 Radium Ra-223 Dichloride 444811-40-9新分子实体 (NMEs),它们当中含有一种之前未批准过的活性成分。

2013年全球最畅销药排名变化及巨头得失核心提示:近来,GEN公司基于2013年各制药企业在新闻、年报、投资者材料、会议所公布的销售或收入报告对2013年最畅销的药物进行了排名,结果显示只有年销售额30亿美元以上的药物才能称得上最畅销药物。

本文仅对前二十位药物与上一年的销售排名进行一个简单对比,并对制药巨头在这些产品上的得失做一个简要介绍。

近来,GEN公司基于2013年各制药企业在新闻、年报、投资者材料、会议所公布的销售或收入报告对2013年最畅销的药物进行了排名,结果显示只有年销售额30亿美元以上的药物才能称得上最畅销药物。

本文仅对前二十位药物与上一年的销售排名进行一个简单对比,并对制药巨头在这些产品上的得失做一个简要介绍。

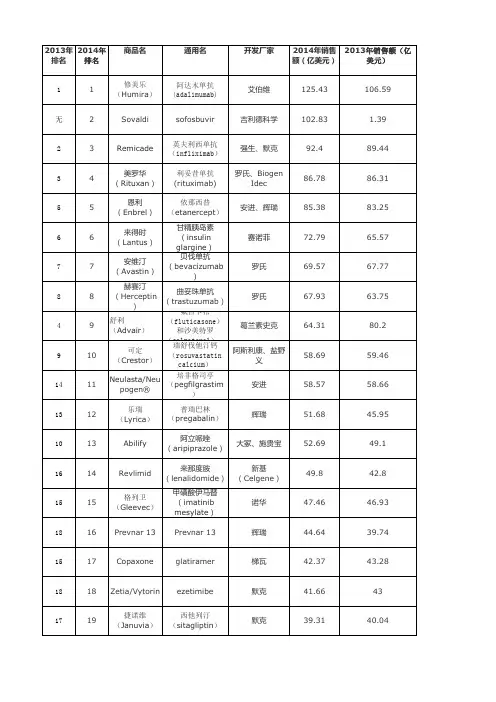

表1 全球最畅销药物在2012-2013年排名情况从上表可看出,2013年全球最畅销的前二十种药物中,与2012年相比有五种药物为新打榜药物,来那度胺以及治疗多发硬化症药醋酸格拉替雷和治疗肺炎的疫苗沛儿13。

而曾经多年排名世界销量第一的立普妥HIV-1感染的特鲁瓦达则跌出了前二十名。

从全球销售前二十位药物的销售总额来看,2013年最畅销top20药物的全球销售又创出新高,其中抗癌药的贡献最大,2012年有4个抗癌药打榜top20,而2013年有6个,销售额也大幅攀升,而单抗药物虽然打榜数量没有变化,但销售金额有所上升。

表2 2012-2013年top20部分类别药物销售变化情况(单位:亿美元)而在这组top20药物的销售数据中,制药巨头在这两年里的得失情况又如何呢?表3 2012-2013年在top20药物销售占比前五的制药巨头情况在抗癌药等的强劲增长的缝隙中能保持两位数的增长,实属难得。

-10.36%,由于占比较小,对2013年top20药物的总体销售影响也较小。

世界畅销抗肿瘤药销售及国产化概述近年来乳腺癌和前列腺癌的发病率呈上升趋势,胃癌发病率略有下降,但癌症总体发病率呈上升趋势。

全球约有几百种抗肿瘤药,抗肿瘤药市场近几年来销售呈逐年增长的势头,目前抗肿瘤药物占世界药品市场总销售额的4.6%,年平均增长率高于15%,大大高于全球其它大类药物的年均8%的增长率。

现就世界销售额领先的前20个抗肿瘤药品种的市场销售及国产化程度分别进行简要综述:▲利妥昔单抗/Rituximab,Rituxan/MabThera美国基因泰克公司研制,于1997年11月获得FDA批准在美国上市,用于早期淋巴瘤的治疗。

是全球第一种成功瞄准癌细胞蛋白质的单克隆抗体药物。

本品在美国市场由基因泰克公司和Biogen。

公司共同推广。

而罗氏公司除了在日本与全蘖工业(ZenyakuKogyo)有限公司分享市场外,在全球其他地方独家享有本品的经营权。

本品是治疗非霍奇金淋巴瘤的明星药,并且以其独特的药理,在治疗类风湿性关节炎方面获得重大的进展。

2006年3月,其被批准用于治疗中度至重度活动性类风湿性关节炎,这一新适应症通过批准为该药增加了10亿美元的收入。

2007年世界市场销售额高达52亿美元,比上年增长14%,在全球畅销药名列第7位。

目前国内已开发出几个具有自主知识产权的单抗新药,如成都华神生物技术有限责任公司与第四军医大学共同研发的碘[1311]美妥昔单抗,是全球第一个专门用于治疗原发性肝癌的单抗导向同位素药物;中信国健等少数企业也已初步形成产业化规模。

▲赫赛汀/Herceptin通用名曲妥珠单抗,由美国基因泰克公司研发,1998年9月首先获准在美国上市,用于治疗乳腺癌。

目前由罗氏、基因泰克和中外制药共同生产销售,2007年世界市场销售额达40亿美元,比上年增长24%,在2007年全球畅销药名列第15位。

国内由上海罗氏制药有限公司生产销售。

▲阿瓦斯丁/Avastin,bevacizumab通用名贝伐单抗,由瑞士罗氏公司研发,2004年2月获准上市,用于治疗结肠直肠癌。

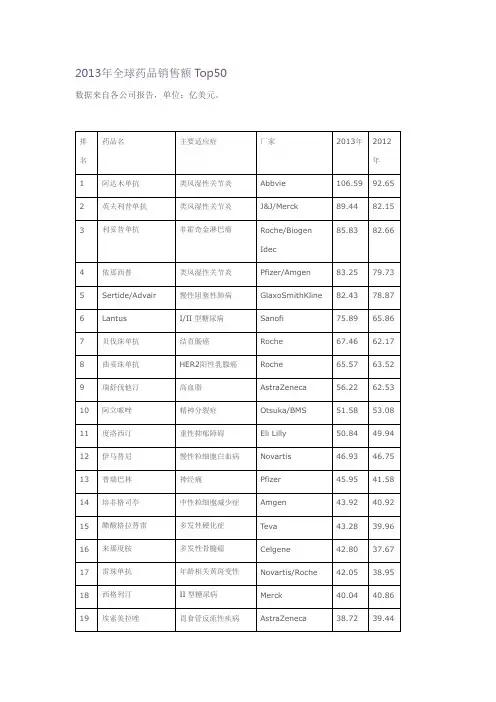

2013年全球药品销售额Top50 数据来自各公司报告,单位:亿美元。

排名药品名主要适应症厂家2013年2012年1 阿达木单抗类风湿性关节炎Abbvie 106.59 92.652 英夫利昔单抗类风湿性关节炎J&J/Merck 89.44 82.153 利妥昔单抗非霍奇金淋巴瘤Roche/BiogenIdec85.83 82.664 依那西普类风湿性关节炎Pfizer/Amgen 83.25 79.735 Sertide/Advair 慢性阻塞性肺病GlaxoSmithKline 82.43 78.876 Lantus I/II型糖尿病Sanofi 75.89 65.867 贝伐珠单抗结直肠癌Roche 67.46 62.178 曲妥珠单抗HER2阳性乳腺癌Roche 65.57 63.529 瑞舒伐他汀高血脂AstraZeneca 56.22 62.5310 阿立哌唑精神分裂症Otsuka/BMS 51.58 53.0811 度洛西汀重性抑郁障碍Eli Lilly 50.84 49.9412 伊马替尼慢性粒细胞白血病Novartis 46.93 46.7513 普瑞巴林神经痛Pfizer 45.95 41.5814 培非格司亭中性粒细胞减少症Amgen 43.92 40.9215 醋酸格拉替雷多发性硬化症Teva 43.28 39.9616 来那度胺多发性骨髓瘤Celgene 42.80 37.6717 雷珠单抗年龄相关黄斑变性Novartis/Roche 42.05 38.9518 西格列汀II型糖尿病Merck 40.04 40.8619 埃索美拉唑胃食管反流性疾病AstraZeneca 38.72 39.4420 Atripla HIV感染Gilead 36.49 35.7421 Diovan/CoDiovan 高血压Novartis 35.24 44.1722 Symbicort 慢性阻塞性肺病AstraZeneca 34.83 31.9423 Truvada HIV感染Gilead 31.56 31.8124 Avonex 多发性硬化症Biogen Idec 30.06 29.1325 NovoRapid I/II型糖尿病Novo Nordisk 29.99 28.4126 塞来昔布类风湿性关节炎Pfizer 29.18 27.1927 培美曲塞非小细胞肺癌Eli Lilly 27.03 25.9428 依折麦布高血脂Merck 26.58 25.6729 Humalog I/II型糖尿病Eli Lilly 26.11 23.9630 氯吡格雷血栓Sanofi 24.66 27.4331 阿托伐他汀高血脂Pfizer 23.15 39.4832 依诺肝素钠血栓Sanofi 22.61 25.1433 他达拉非勃起功能障碍Eli Lilly 21.59 19.2734 利伐沙班血栓J&J/Bayer 21.24 6.6735 利拉鲁肽II型糖尿病Novo Nordisk 20.71 16.9036 Levemir I/II型糖尿病Novo Nordisk 20.55 17.4237 Epogen 贫血Amgen 19.53 19.4138 芬戈莫德多发性硬化症Novartis 19.34 11.9539 Aranesp 贫血Amgen 19.11 20.4040 西地那非勃起功能障碍Pfizer 18.81 20.5141 阿柏西普年龄相关黄斑变性Bayer/Regeneron 18.51 8.5742 Rebif 多发性硬化症Merck KGaA 18.44 18.9343 Janumet II型糖尿病Merck 18.29 16.5944 NovoMix/NovoLog I/II型糖尿病Novo Nordisk 17.37 16.6345 阿比特龙前列腺癌J&J 16.98 9.6146 喹硫平精神分裂症AstraZeneca 16.82 28.0347 地瑞纳韦HIV感染J&J 16.73 14.1448 NovoSeven 血友病Novo Nordisk 16.48 15.9049 拉替拉韦HIV感染Merck 16.43 15.1550 依法韦仑HIV感染BMS 16.41 15.27。

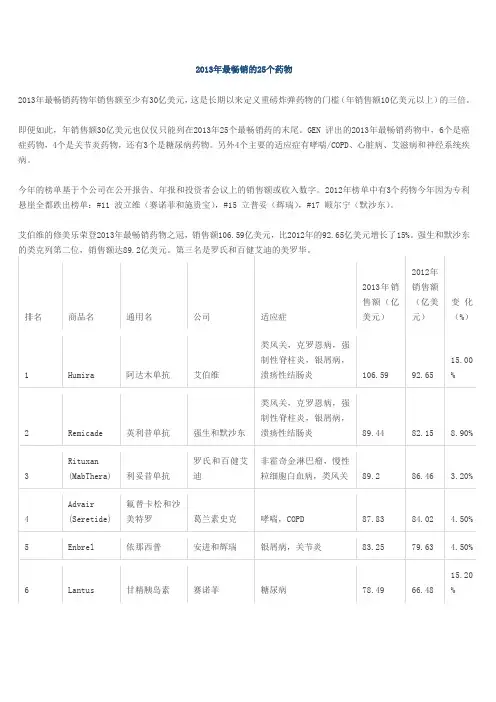

2013年最畅销的25个药物2013年最畅销药物年销售额至少有30亿美元,这是长期以来定义重磅炸弹药物的门槛(年销售额10亿美元以上)的三倍。

即便如此,年销售额30亿美元也仅仅只能列在2013年25个最畅销药的末尾。

GEN评出的2013年最畅销药物中,6个是癌症药物,4个是关节炎药物,还有3个是糖尿病药物。

另外4个主要的适应症有哮喘/COPD、心脏病、艾滋病和神经系统疾病。

今年的榜单基于个公司在公开报告、年报和投资者会议上的销售额或收入数字。

2012年榜单中有3个药物今年因为专利悬崖全都跌出榜单:#11 波立维(赛诺菲和施贵宝),#15 立普妥(辉瑞),#17 顺尔宁(默沙东)。

艾伯维的修美乐荣登2013年最畅销药物之冠,销售额106.59亿美元,比2012年的92.65亿美元增长了15%。

强生和默沙东的类克列第二位,销售额达89.2亿美元。

第三名是罗氏和百健艾迪的美罗华。

排名商品名通用名公司适应症2013年销售额(亿美元)2012年销售额(亿美元)变化(%)1 Humira 阿达木单抗艾伯维类风关,克罗恩病,强制性脊柱炎,银屑病,溃疡性结肠炎106.59 92.6515.00%2 Remicade 英利昔单抗强生和默沙东类风关,克罗恩病,强制性脊柱炎,银屑病,溃疡性结肠炎89.44 82.15 8.90%3 Rituxan(MabThera) 利妥昔单抗罗氏和百健艾迪非霍奇金淋巴瘤,慢性粒细胞白血病,类风关89.2 86.46 3.20%4 Advair(Seretide)氟替卡松和沙美特罗葛兰素史克哮喘,COPD 87.83 84.02 4.50%5 Enbrel 依那西普安进和辉瑞银屑病,关节炎83.25 79.63 4.50%6 Lantus 甘精胰岛素赛诺菲糖尿病78.49 66.48 15.20 %7 Avastin 贝伐单抗罗氏结直肠癌,非小细胞肺癌,胶质母细胞瘤,肾癌70.37 64.85 8.50%8 Herceptin 曲妥珠单抗罗氏乳腺癌,胃癌,胃食管交界癌68.39 66.24 3.10%9 Crestor 瑞舒伐他汀钙阿斯利康和盐野义降低胆固醇和动脉斑块聚集59.94 66.18-9.40%10 Abilify 阿立哌唑大冢和施贵宝精神分裂症,双相情感障碍52.65 40.8828.80%11 Cymbalta 度洛西汀礼来和盐野义抑郁症,焦虑症,镇痛51.91 50.82 2.10%12 Gleevec(Glivec)甲磺酸伊马替尼诺华白血病,骨髓增生异常,胃肠道间质瘤46.93 46.75 0.40%13 Lyrica 普瑞巴林辉瑞镇痛45.95 41.58 10.50 %14 Neulasta 培非司亭安进化疗导致的中性粒细胞减少43.92 40.92 7.30%15 Copaxone 醋酸格拉替雷梯瓦多发性硬化症43.28 39.96 8.30%16 Revlimid 来那度胺Celgene 多发性骨髓瘤,输血依赖性贫血,套细胞淋巴瘤42.8 37.6713.60%17 Januvia 西他列汀默沙东2型糖尿病40.04 40.86 -2.00 %18 Prevnar 辉瑞肺炎预防39.74 41.17 -3.50 %19 Nexium 埃索美拉唑阿斯利康糜烂性食管炎,胃食管38.72 39.44 -1.80反流病,NSAID相关胃溃疡%20 Atripla 依法韦仑,恩曲他滨,替诺福韦吉利德和施贵宝HIV-1 36.48 35.74 2.10%21 Diovan/Co-Diovan缬沙坦/缬沙坦和氢氯噻嗪诺华高血压,心衰,心梗后35.24 44.17-20.20%22 Symbicort 布地奈德和福莫特罗阿斯利康哮喘,COPD 34.83 31.94 9.00%23 Truvada 恩曲他滨和富马酸替诺福韦酯吉利德HIV-1 31.35 31.81-1.40%24 NovoLog /NovoRapid门冬胰岛素[rDNA来源]注射剂诺和诺德糖尿病31.01 28.88 7.40%25 Avonex 干扰素β-1a 百健艾迪多发性硬化症30.05 29.13 3.20%。

全球畅销药物分类解析二次大战结束后的50多年来,世界医药工业已获长足进展,并涌现出一大批畅销药物。

各大制药公司都以其拳头产品作为抢占世界医药市场的利器,并在研究开发上花大力气投入。

我们只要仔细分析一下不同时代的畅销药物就可看出:畅销药物是在与该年代密切相关的疾病的发病领域产生的,这也正是企业研发投入的重点。

20世纪70-80年代威胁人类健康的主要疾病为细菌感染性疾病、哮喘与高血压等心血管疾病。

80年代以后由于世界各国工业化进程的加快和国民生活水平的普遍提高,高血脂、糖尿病及抑郁症等精神疾病逐渐成为主要疾病,而细菌感染症已下降为次要疾病。

从10年以前的畅销药与10年后的变化可看出:前10年的世界畅销药基本上以治疗高血压、胃及十二指肠溃疡、心血管疾病为主体,后10年的世界畅销药已出现了降血脂药、抗抑郁药与激素替代药。

2001年,中枢神经系统药物表现出强劲的增长,成为销售额第二的药物类别;胃骼肌肉药物、血制品药物等也有较大幅度的增长。

但心血管类药品仍然以绝对优势占据了销售额榜的首位。

下面就2000年全球前200位畅销药中抗感染药、心血管药、胃肠病药、糖尿病药和泌尿系统药分类分析。

一、抗感染药物世界抗感染药物市场现状呈现以下特征:抗病毒药物销量猛增(年增长率为两位数);抗耐药菌株抗生素市场前景看好;抗真菌药物市场稳步增长。

1998年世界抗感染药物市场总销售额达400亿美元,约占全球治疗性药物市场总销售额的10%。

各类抗感染药具体销售情况是:抗生素占世界抗感染药物市场的最大份额(约250-260亿美元);抗病毒药居第二位(约55-56亿美元);第三位为抗真菌药(40-42亿美元),其余则为疫苗和抗原生动物药等抗感染药小品种。

截止2000年底,世界主要的13大药品市场抗感染药销售219亿美元,比上年增长4%,按治疗类别统计,销售额位居第四位。

◆β-内酰胺类抗生素β-内酰胺类抗生素主要包括临床常用的青霉素、头孢菌素类及新发展的头霉素类、硫霉素类、单环β-内酰胺类等其他非典型的β-内酰胺类抗生素。

2013年美国市场最畅销药物排行榜2013年即将结束,回顾国际制药市场,美国仍是世界的主流。

对于制药企业来说,进入美国市场将是打开国际大门的最重要一环。

2013年美国市场最畅销的药物有哪些?这些药物之所以畅销的原因又是什么呢?“CPhI制药在线”非常有幸邀请到了河北科技大学侯钰教授接受采访,与大家共同探讨美国药物销售情况。

河北科技大学侯钰教授侯钰教授曾任河北科技大学科技信息研究所所长,理学院应用化学专业硕士生导师、化学制药研究所所长。

多年来,共承担省级研究项目20余项,完成为企业提供技术服务的横向联合课题10余项,申请专利6项,均已授权。

发表论文50余篇。

侯钰教授建立的《药物研发知识库》,成为医药化工行业技术开发人员的得力助手,企业竞争情报的重要来源。

侯钰教授在实践中建立起一套独具特色的《医药化工网络信息资源整合系统》。

近年来曾先后为十余家医药化工企业担任过研发咨询顾问,完成调研、论证课题60多项。

《药物研发知识库》(完整版)总容量为40G,又派生出《药物研发知识库》(三药版)、《药物研发知识库》(海洋药物专版)、《药物研发知识库》(TOP200药物专版)等不同版本,以满足不同用户的特性需求。

先来回顾一下2012年美国市场药物销售情况,排名前10位的处方药罗列如下表1。

表1. 2012年度美国销售额T op10处方药排序表目前,因为尚缺第4季度的销售数据,无法对2013年度的情况加以精准分析,但从前三个季度的累计销售额来看,能跻身于TOP10榜单的仍然不外乎以上10个品种。

只是它们的位次及销售额有些此消彼长的变化,详见表2。

表2. 2013年前三季度美国销售额Top10处方药排序表由于在前三季度Abilify比Nexium的销售额多出约2.5亿美元,业内曾有人据此推断Abilify在2013年会昙花一现地跃居榜首,到2014年由于其专利到期,仍旧让位给Nexium。

但综合考虑Abilify在前三季度的销售趋势是升、升、降,而Nexium则是升、平、陡升,两者都在2014年专利到期,Abilify比Nexium晚5 个月。

最畅销癌症药物名单罗氏独占鳌头2014-03-17 09:21 来源:丁香园作者:fyc50782013年,制药行业20款最畅销癌症药物总共产生530亿美元的销售额,罗氏美罗华(利妥昔单抗)、阿瓦斯汀和赫赛汀将继续扩大它们在排行榜中的领先地位。

这三款药物的销售额总计约有210亿美元,约占TOP20癌症药物销售总额的大约40%。

如果把特罗凯和希罗达也考虑在内,那么这一名单中的罗氏产品在2013年销售了大约240亿美元。

预期到2018年,特罗凯和希罗达在20款最畅销癌症药物中均不会起到举足轻重的作用,但基于当前的一致预测,罗氏的Perjeta、Kadcyla和Gazyva专营权预期将会起到重要作用。

最主要的是赫赛汀与美罗华的这些后继产品到2018年将会达到什么样的地位。

看一下2018年的预期排名,这一名单显示目前处于关键研究阶段的癌症免疫治疗药物将会迅速崛起。

到2018年,百时美施贵宝的Nivolumab预期将产生大约25亿美元的销售额,默沙东MK-3475的销售额可能会略低于20亿美元。

百时美施贵宝已上市免疫治疗药物伊匹单抗的销售额预期也会在未来五年内翻番,伊匹单抗与Nivolumab的合并使用在某种程度上会对其增长起到推动作用。

预期在未来五年,强生也会作为癌症药物的新玩家闪亮登场,这主要靠其对Imbruvica的积极吸纳。

与2013年20款最畅销产品所产生的530亿美元销售额相比,那些列入2018年最畅销药物名单中的产品,预期将产生大约700亿美元的总销售额。

一个有趣的趋势是,重磅炸弹级癌症药物的数量会有明显的增加,将从18个跳涨到29个。

信源地址:/node/1195713?tsid=28#axzz2vw0jyrkGFirstWord Lists – The best-selling cancer drugs in 2013 and 2018: Roche dominates while immunotherapies, Johnson & Johnson emerge as contenders(Ref: FirstWord Lists)March 14th, 2014By: Simon KingThe industry's 20 biggest-selling cancer drugs generated combined sales of $53 billion in 2013, with Roche's Rituxan, Avastin and Herceptin franchises extending their lead at the top of this league table. With combined sales of around $21 billion, these three drugs alone accounted for approximately 40 percent of the combined value of the 20biggest-selling products. Factoring in the Tarceva and Xeloda brands, Roche generated 2013 sales of around $24 billion from products included on the list.By 2018, neither the Tarceva or Xeloda brands are expected to feature among the 20 biggest-selling cancer drugs, however, Roche's Perjeta, Kadcyla and Gazyva franchises are expected to feature based on current consensus forecasts. Most impressive are the lofty positions that these successor products to Herceptin and Rituxan are set to reach by 2018 - see 2013 In Review – Roche's biosimilar defence strategy gains momentum.In five years' time, the multi-faceted Avastin franchise is expected to set a new commercial benchmark for cancer therapies, with global sales of around $8.3 billion – a figure that will be closely matched by Celgene's Revlimid if consensus forecasts prove to be accurate.A glance at the 2018 list demonstrates the anticipated rapid emergence of cancer immunotherapies currently in pivotal-stage studies; Bristol-Myers Squibb's nivolumab is expected to generate 2018 sales of around $2.5 billion, with Merck & Co.'s MK-3475 contributing revenues just shy of $2 billion. Sales of Bristol-Myers Squibb'salready-marketed immunotherapy Yervoy are also expected to double over the next five years, driven in part by anticipated combination usage with nivolumab.Johnson & Johnson's emergence as a key oncology player is also expected to crystallise over the next five years, primarily via aggressive anticipated uptake for Imbruvica, which has been co-developed, and will be co-marketed, with Pharmacyclics. This will build on Johnson & Johnson's long-term success with Velcade and the more recent launch ofZytiga, which, according to consensus forecasts, will lose its place as the market-leading prostate cancer treatment to Medivation and Astellas' Xtandi by 2018.In Focus: Can Imbruvica revolutionise the CLL market? - Pharmacyclics, Johnson & Johnson's newest drug profiledIn Focus: How Johnson & Johnson's pharma growth is laying the foundations forlong-term successViewPoints: Medivation forced into a waiting game – will it PREVAIL?Physician Views Poll Results – Medivation's Xtandi set to slot seamlessly intopre-chemotherapy prostate cancer market ahead of Johnson & Johnson's Zytiga, indicate urologists and oncologistsVersus the $53 billion sales generated by the top 20 products in 2013, those products positioned as the industry's biggest selling in 2018 are forecast to deliver combined revenues of around $70 billion. One interesting trend is a notable jump in the number of blockbuster cancer products between these two time points, which jumps from 18 to 29.。

2013年中药注射剂销售额Top28

迄今CFDA共批准142个中药注射剂,2013年排名靠前的28个中药注射剂总市场规模达350亿,2010-2013复合年均增长率为27%。

2013年中国畅销药Top10榜单中,中药注射剂占5个,分别是血栓通(29.7亿)、喜炎平(25.4亿)、丹参多酚酸盐(24.8亿)、备通(24.0亿)、康艾(19.7亿),入榜的5个西药是申捷(30.9亿)、奥德金(30.4亿)、波立维(29.2亿)、立普妥(24.6亿)、拜唐苹(18.3亿)。

中药注射剂的特点是适应症超广(一般不明确规定适用人群),保护期是西药的数倍(理论最长可达74年),不良发应通报率低,定价能力极强,医生欢迎、患者信赖。

由于中国的特殊国情如数千年中草药文化背景、以药养医的特殊制度,以及中西通吃的优势,中药注射剂虽不一定适合中国患者,但却一定适合中国市场,未来几年这类药物仍将具有统治地位。

2013年中药注射剂销售额Top28(单位:亿人民币)

数据来自IMS health、中金公司。

2014年3月9日讯/生物谷BIOON/--最畅销药物究竟价值几何?2013年数据表明,最畅销药物的年销售额至少为30亿美元,这一数字是长期以来所定义的“重磅药物”基准(10亿美元)的3倍。

即使这样,在GEN推出的全球《2013年最畅销的25个药物》排行榜中,30亿美元的销售额也只能垫底。

该榜单中,位列前三的疾病类别分别为:癌症(6种药物)、关节炎(4种药物)、糖尿病(3种药物),而哮喘/COPD、心脏疾病、艾滋病、神经系统疾病领域各有2个药物上榜。

|GEN公布的《2013年最畅销的25个药物》,是基于2013年各制药公司在新闻、年报、投资者材料、会议所公布的销售或收入报告。

每种药物分别列出:药物名称、赞助商、疾病适应症、2013销售额、2012销售额、年度同比、2013第四季度销售(2013Q4)、2012Q4、Q4同比。

需要指出的是,因专利悬崖,2012年最畅销的3种药物,从2013年榜单中淘汰出局,分别为:波立维(Plavix,赛诺菲和百时美施贵宝)、立普妥(Lipitor,辉瑞)、顺尔宁(Singulair,默沙东)。

第1名:修美乐Humira(阿达木单抗)赞助商:Abbvie适应症:中度至重度类风湿关节炎,中度至重度慢性斑块型银屑病,中度至重度克罗恩病;中度至重度溃疡性结肠炎,强直性脊柱炎,银屑病关节炎,中度至重度多关节型幼年特发性关节炎。

2013年销售额:106.59亿美元2012年销售额:92.65亿美元变化:+15.00%2013年第4季度销售额:30.39亿美元,2012年第4季度26.81亿美元上涨13.40%第2名:类克Remicade(英夫利西单抗,infliximab)赞助商:强生(Johnson&Johnson),默沙东(Merck & Co)适应症:与甲氨喋呤联用,用于成年患者中度至重度活动性类风湿关节炎;之前对其他药物无应答的6岁及以上儿童和成年克罗恩病患者;类风湿关节炎;强直性脊柱炎;银屑病关节炎;慢性、严重、广泛性和/或丧失活动能力的斑块型银屑病成年患者;对其他治疗药物没有良好应答的6岁及以上儿童和成年患者中度至中度活动性溃疡性结肠炎。

2013年销售额:89.44亿美元——66.73亿美元(强生)+22.71亿美元(默沙东)2012年销售额:82.15亿美元——61.39亿美元(强生)+20.76亿美元(默沙东)变化:+8.9%2013年第4季度销售额:23.32亿美元,比2012年第4季度20.53亿美元上涨13.60% 【2013:强生17.12亿美元,默沙东6.20亿美元;2012:强生15.04亿美元,默沙东5.49亿美元】第3名:美罗华Rituxan,MabThera(利妥昔单抗)赞助商:罗氏(Roche),百健艾迪(Biogen Idec)适应症:非霍奇金淋巴瘤,慢性淋巴细胞白血病,以及类风湿关节炎。

迪)2012年销售额:86.46亿美元——75.46亿美元(罗氏)+11亿美元(百健艾迪)变化:+3.20%2013年第4季度销售额:22.32亿美元(罗氏19.63亿美元+百健艾迪2.69亿美元),比2012年第4季度22.04亿美元(罗氏19.23亿美元+百健艾迪2.81亿美元)上涨1.3%第4名:舒利迭Advair,Seretide(氟替卡松和沙美特罗)赞助商:葛兰素史克(GlaxoSmithKline)适应症:哮喘和慢性阻塞性肺病(COPD),包括慢性支气管炎和肺气肿。

2013年销售额:87.83亿美元(52.74亿英镑)2011年销售额:84.02亿美元(50.46亿英镑)变化:+4.5%2013年第4季度销售额:23.28亿美元(13.98亿英镑),比2012年第4季度21.80亿美元(13.09亿英镑)上涨6.8%第5名:恩利Enbrel(依那西普,etanercept)赞助商:安进(Amgen),辉瑞(Pfizer)适应症:中度至重度斑块型银屑病,银屑病关节炎以及中度至重度类风湿关节炎。

2012年销售额:79.63亿美元——42.36亿美元(安进)+37.37亿美元(辉瑞)变化:+4.5%2013年第4季度销售额:22.05亿美元(安进12.00亿美元+辉瑞10.05亿美元),比2012年第4季度21.18亿美元(安进11.61亿美元+辉瑞9.57亿美元)上涨4.1%第6名:来得时Lantus(甘精胰岛素,insulin glargine)赞助商:赛诺菲(Sanofi)适应症:每日一次,用于糖尿病治疗。

2013年销售额:78.49亿美元(557.1亿欧元)2012年销售额:66.48亿美元(49.60亿欧元)变化:+15.2%2013年第4季度销售额:20.77亿美元(15.12亿欧元),比2012年第4季度18.34亿美元(13.35亿欧元)上涨13.3%第7名:安维汀Avastin(贝伐珠单抗,bevacizumab)赞助商:罗氏(Roche)适应症:转移性结直肠癌(大肠癌),非小细胞肺癌,胶质母细胞瘤及转移性肾癌。

2013年销售额:70.37亿美元(62.亿54瑞士法郎)2012年销售额:64.85亿美元(57.64亿瑞士法郎)变化:+8.5%2013年第4季度销售额:17.37亿美元(15.44亿瑞士法郎),比2012年第4季度16.37亿美元(14.55亿瑞士法郎)上涨6.1%第8名:赫赛汀Herceptin(曲妥珠单抗,trastuzumab)赞助商:罗氏(Roche)适应症:HER2阳性的乳腺癌和HER2阳性的转移性胃癌。

2013年销售额:68.39亿美元(60.79亿瑞士法郎)52012年销售额:66.24亿美元(58.89亿瑞士法郎)5变化:+3.1%2013年第4季度销售额:16.71亿美元(14.85亿瑞士法郎),比2012年第4季度16.39亿美元(14.57亿瑞士法郎)上涨1.9%第9名:可定Crestor(瑞舒伐他汀钙,rosuvastatin calcium)赞助商:阿斯利康(AstraZeneca),盐野义(Shionogi)适应症:作为控制饮食的辅助治疗,降低血液中的总胆固醇,低密度脂蛋白胆固醇,载脂蛋白B,非高密度脂蛋白胆固醇和甘油三酯。

2013年销售额:59.94亿美元——56.22亿美元(阿斯利康)+3.72亿美元(盐野义)2012年销售额:66.18亿美元——62.53亿美元(阿斯利康)+3.65亿美元(盐野义)变化:-9.4%2013年第4季度销售额:15.66亿美元(阿斯利康14.63亿美元+盐野义1.03亿美元),比2012年第4季度17.18亿美元(阿斯利康16.22亿美元+盐野义0.96亿美元)下跌8.8%第10名:Abilify(阿立哌唑,aripiprazole)赞助商:大冢(Otsuka),百时美施贵宝(Bristol-Myers Squibb)适应症:单独和辅助锂盐或丙戊酸盐治疗精神分裂症、双相I型障碍,精神分裂症或双相I型障碍相关激越,辅助治疗严重抑郁症,自闭症相关易激怒。

2013年销售额:52.65亿美元(其中百时美施贵宝22.89亿美元)2012年销售额:40.88亿美元(其中百时美施贵宝28.27亿美元)变化:+28.80%2013年第4季度销售额:14.50亿美元,比2012年第4季度10.22亿美元下跌19%(大冢);2013年第4季度销售额:6.35亿美元,比2012年第4季度8.19亿美元下跌22%(百时美施贵宝)第11名:欣百达Cymbalta(度洛西汀,duloxetine)赞助商:礼来(EliLilly),盐野义(Shionogi)适应症:重度抑郁症,广泛性焦虑症,糖尿病周围神经性疼痛和纤维肌痛;慢性骨关节炎疼痛引起的慢性肌肉骨骼疼痛以及慢性腰痛。

2013年销售额:51.91亿美元——50.84亿美元(礼来)+1.07亿美元(盐野义)2012年销售额:50.82亿美元——49.94亿美元(礼来)+0.88亿美元(盐野义)变化:+2.10%2013年第4季度销售额:8.63亿美元,比2012年第4季度14.43亿美元下跌40.20%第12名:格列卫Gleevec / Glivec(甲磺酸伊马替,imatinib mesylate)赞助商:诺华(Novartis)适应症:费城染色体阳性慢性髓性白血病(Ph+CML),费城染色体阳性急性淋巴细胞白血病(Ph+ALL),血小板衍生生长因子受体(PDGFR)基因重排相关骨髓增生异常,无D816V c-KIT突变或c-KIT突变状态未知的系统性肥大细胞增多症,嗜酸性细胞增多综合征和/或慢性嗜酸粒细胞白血病成人患者,FIP1L1-PDGFRα融合激酶阴性或未知,不可切除性、复发性和/或转移性隆突性皮肤纤维,KIT(CD117)阳性不可切除性和/或转移性恶性胃肠道间质瘤(GIST),KIT(CD117)阳性GIST切除术后成人患者。

2013年销售额:46.93亿美元2012年销售额:46.75亿美元变化:+0.4%2013年第4季度销售额:12.27亿美元,比2012年第4季度11.79亿美元上涨4.1%第13名:乐瑞卡Lyrica(普瑞巴林,pregabalin)赞助商:辉瑞(Pfizer)适应症:纤维肌痛,糖尿病神经痛,脊髓损伤后神经痛,带状疱疹痛。

2013年销售额:45.95亿美元2012年销售额:41.58亿美元变化:+10.50%2013年第4季度销售额:12.60亿美元,比2012年第4季度11.32亿美元上涨11.3%第14名:Neulasta(培非格司亭,pegfilgrastim)赞助商:安进(Amgen)适应症:癌症化疗引起的中性粒细胞减少。

2013年销售额:43.92亿美元2012年销售额:40.92亿美元变化:+7.3%2013年第4季度销售额:10.98亿美元,比2012年第4季度9.94亿美元上涨10.5%第15名:Copaxone赞助商:梯瓦(Teva Pharmaceutical)适应症:复发型多发性硬化症2013年销售额:43.28亿美元2011年销售额:39.96亿美元变化:8.3%2013年第4季度销售额:11.42亿美元,比2012年第4季度10.59亿美元上涨7.8%第16名:Revlimid(lenalidomide)赞助商:新基(Celgene)适应症:多发性骨髓瘤(联合地塞米松),骨髓增生异常综合征所致输血依赖性贫血,涛细胞淋巴瘤。

2013年销售额:42.80亿美元2012年销售额:37.67亿美元变化:+13.6%2013年第4季度销售额:11.36亿美元,比2012年第4季度10.02亿美元上涨13.40%第17名:捷诺维Januvia(西他列汀,sitagliptin)赞助商:默沙东(Merck&Co.)适应症:每日一次,治疗2型糖尿病。